集体退出!这些城市正被品牌房企“抛弃”

近年来,华润置地在全国的项目总数增加了19个,但是规划的城市却少了10个;

在全国范围内,保利发展项目总数减少74个,规划城市减少9个;

龙湖原本坚持重点城市布局,从2021年开始涉足的城市也将减少9个;

中国绿城先后从无锡、福州、宿迁、马鞍山撤离;

……

一些曾经被品牌房地产企业热身的城市,已经两年多没有在土地拍卖市场看到过品牌房地产企业,等待他们的是消化股票后的集体退出。

01 烟台

一位业内人士透露:“华润、金地、金科都将退出烟台。

2020年12月,华润最后一次在烟台拿地。当时,华润联合招商局在烟台赢得了世界上第一个住宅用地。此外,华润在2月份在芝邈区获得了一个建筑面积12.3万平方米的住宅用地。当地媒体的反应是“华润继续深耕烟台”。

然而,从那以后,华润再也没有在烟台土地市场“买单”。12年前提出的“山东大格局”战略,济南、青岛、淄博、威海、日照沿胶济铁路线和胶东海岸线布局,现在只剩下济南和青岛两个城市。

与华润一起在烟台土拍市场隐身,还有龙湖。

2020年9月2日,龙湖以约4.8亿元的价格,获得了香港城市西大街北夏家A。、在B两宗地之后,再也没有出手拿地。

烟台一直是龙湖的重点城市之一,在高峰期,龙湖的土壤储备达到777.8万平方米,占全集团土地储备的23.1%。

伴随着华润等品牌房地产企业从烟台土地拍卖中悄然隐身,人们发现,烟台土地市场已有两年多未出现品牌房地产企业。

曾经,保利、中海、万科、绿城、世茂、招商、新城、龙湖、旭辉、金地、碧桂园、恒大、融创、绿化都在烟台布局,其中万科、龙湖、中海等公司也是如此。然而,2021年后,全国品牌房地产企业开始集中退出。

到2022年底,中海在烟台和威海只剩下7万平方米的土储。2023年,中海在青岛和济南补充了27.9万平方米和17.3万平方米的土地,但放弃了烟台和威海。

2020年,绿城首次进入烟台,一口气拿到了两块地王,但直到2023年底,这两个项目只清除了一个项目,而另一个项目的去化率还不到50%,绿城至今还没有拿到土地。

为了吸引房地产企业回归烟台土地市场,2023年下半年,当地推出了大量容积率低于1.5的优质地块,但除了平均楼面价格上涨53%外,没有效果,近90%的地块被当地城市投资和当地国有资产以底价买入。

2024年1-4月,共有12块涉宅土地成交,建筑面积51.9万平方米,土地出让金91325万元,平均成交价格甚至低于2000元/平方米。

今年5月29日,烟台召开高质量住宅开发建设实施方案和扶持政策新闻发布会。会上有关负责人透露,烟台将“出台扶持政策,有效减轻企业负担”。土地出让金可以放宽到一年内缴清,同时,在规划设计环节,对空中空间、家庭空中花园、空中共享平台、架空层、风雨走廊、半地下室进行选择。有关政策优化和完善容积率计算?”。

这个品牌的房地产企业会回来吗?应该没有。

万科作为2023年烟台的“销售冠军”,在烟台拥有17个项目,年销售额只有15.65亿元,平均不到1亿元。中海位居第四,年销售额不足10亿元。

2023年,烟台市商品房交易量达到1.8万套(腾策数据)。当地业内人士表示:“上次达到这个交易量还是在2012年。”

坏消息是:2024年1-5月,烟台网新房签约量再次下降。

02 南通

到2020年,南通已有24家全国性品牌房地产企业获得土地,到2023年,这一数据已成为3家。

消失的身影,包括现在的房地产龙头:保利。

2020年,保利在南通有5个在建项目,2021年减少到4个。南通在2023年直接从开发项目名单中消失。

在南通,绿城也在不断减少投资,目前只剩下一个在建项目。

南通作为上海大城市北翼的门户城市,曾经是品牌房地产企业拓展长三角市场、增量的必备城市之一,但现在没有品牌房地产企业的土地市场非常冷淡。

2023年,南通市共有21块涉宅地块上市,20块地块成交,1块拍卖,总成交额约167亿元,创近4年新低,还不到2021年的一半。

以上20个交易地块中,只有1个溢价率在15%左右,1个溢价率在0.42%左右,其他所有的底价交易,3/4的地块由当地城市投资公司拍摄。

南通的平均地价一度超过23,000元/平方米,因为它位于长三角,靠近苏州和上海,到2023年,由于品牌房地产企业的大规模退出,跌至15,000元/平方米左右,两年内跌至35.6%。

南通新房市场在地价下跌的同时,也处于“大寒”状态。

在南通,万科分别开发了20多个项目,截至2023年底,仍有13个在建项目,但2024年一季度,万科在南通仅销售1.4亿元。

根据金钢石云数据分析,今年一季度,南通新房市场成交额第一位是南通城建,5.6亿元,第二位是招商局蛇口,5.5亿元,但上一次在南通获得土地的招商局将追溯到2021年7月。

2023年,由于连续三年亏损,南通华腾、南通中北、中高地产、广亿等多家房企名下资产被拍卖,南通本地品牌房企被称为“南通富豪”的中南发展也在2024年面临退市。

南通自2022年下半年以来,不断推出低容积率优质地块稳定市场信心,但趋势形成,难以撼动。

据「新知南通研究所」截至2024年4月,南通市(不含通州区和海门区)已有9个闲置居住用地逾期两年以上,闲置居住用地总面积约100.21万。㎡,土地收购总额约为192.95亿元。在这些地方中,包括以前品牌房地产企业聚集,滨江区四大宅地广受青睐。

面临着这样的市场,品牌房企也无力回天,开始大撤退。

而且南通房市,一片狼藉。当地业内人士表示:南通现在大部分新房都有一定的折扣,包括一些高档楼盘!

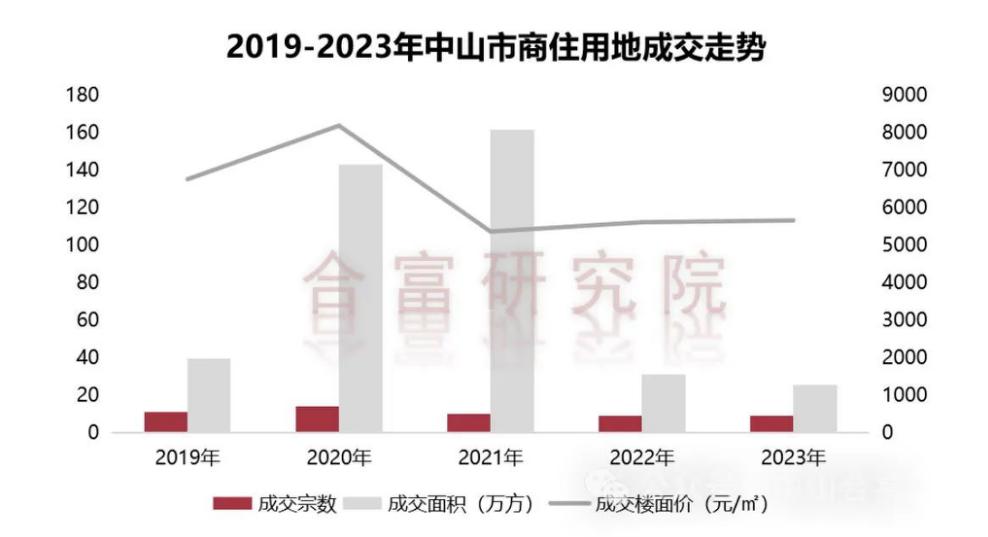

03 中山

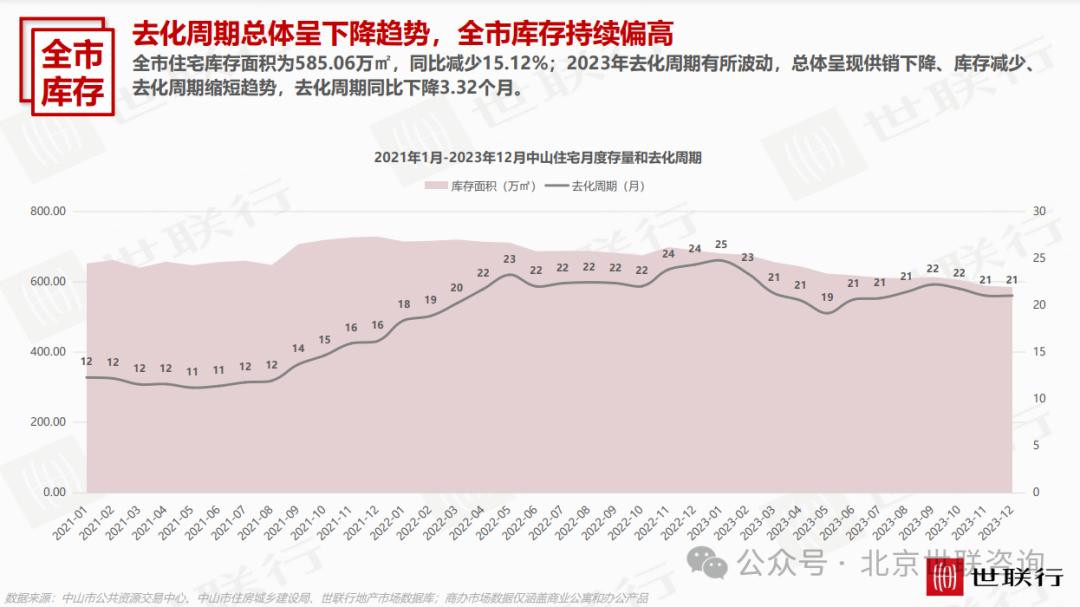

与烟台和南通不同,中山楼市的库存其实并不是很高,去化周期上升的主要原因是交易量像悬崖一样下降。背靠深圳、广州、澳门,中山将有一个可预见的未来,但大量品牌房地产企业悄然淡出中山。

2023年全年,中山共推出22宗涉宅、商业用地,但最终只卖出9宗,有2宗流拍,11宗中止转让,总成交额从2020年的262.9亿元下降至37.15亿元。

与土地出让金大幅下降相比,保利、中海、万科、碧桂园、越秀、招商、雅居乐、远洋、龙光、融创、星河、恒大、宝龙等品牌房企在2021年之前出现在中山土地市场,近两年只剩下华发、保利、万科、越秀。

消失的品牌房企中,有一半是“收敛聚焦”,去了一二线城市,另一半则因为自顾不暇而陷入危机,不再拿地。

另外一个重要原因是中山楼市的失败:投资者退出市场。

深中大桥建设的优势使得2015年至2020年间,中山房市50%左右的买家都是来自深圳的投资者,当市场退潮时,投资者退得更快。

根据贝壳找房平台的数据,目前中山有56728套二手房出售,340套新房出售。与高库存相比,今年前四个月,中山有约2400套二手房。即使不再新上市,也足以按照目前的交易量销售94个月。

2021年、2022年、2023年中山商品房成交量分别为52095套、36886套、31030套,今年前5个月,单月最高成交量为2192套。

近三年中山新房市场库存去化周期没有大幅上升的深层原因是土地市场成交量下降,新房市场新增供应下降,供需同步下降。

在中海中海世纪荟之后,中山不再有中海项目;

在世茂湾区盛景之后,中山不再有世茂项目;

在星河盛世项目中,星河曾经风靡一时,此后也没有新作;

……

土地不好拿,房子不好卖,很多品牌的房企卖完库存项目后,逐渐淡出中山市场。

归根结底,一个不稳定、不可持续的市场,没有必要独立支持一个城市团队。

中山还有一个隐患,2021年底,中山长驻人口达到顶峰,446.7万人,次年直接减少36,000人,虽然2023年又重新增长,但与2021年相比,仍然减少了0.88万人。

房地产业长期看人口,这也是许多品牌房地产企业退出一些三四线城市的原因。

04 收缩型城市

还有很多城市,如烟台、南通、中山等。,如咸阳、许昌、湖州、张家港、德阳、营口、抚顺、揭阳,以及日照、哈尔滨、无锡、晋江等库存较高的地方,都是品牌房企聚焦后逐步减少投资的目标。

2020年底,保利38 一个核心城市的土地储备占比 65%;

到2023年,99%的保利新增土地储备位于核心。 38 城。

在年报中,保利发展表示:城市分化,核心城市和城市群的市场更加坚韧。

像烟台这样的城市,不可避免地被抛弃。

在三四线城市流行的5-7年里,中国的城市化率迅速提高,同时也叠加了房地产快速发展的阶段。品牌房地产企业围绕规模展开激烈竞争。为了开拓市场,大量品牌房地产企业从2015年左右开始下沉,强势三线城市甚至四线城市成为“弯道超越”的关键阵地。

然而,随着城市化进程达到临界点,2022年以来全国人口总量开始下降,导致人口增量收入消失。少数一线城市和大量二线城市开始看到“股票”,进行“抢人大战”,大量三四线城市的城市吸引力开始下降。

根据公开数据,即使在经济活跃、人口总体增长的珠三角地区,也出现了大量人口负增长的城市,例如:

2023年河源长驻人口283.83万人,13年增长-11.99万人;

2023年汕尾长驻人口269.13万人,13年增长-18.21万人;

2023年揭阳市长驻人口565.36万人,13年增长-22.94万人;

2023年梅州长驻人口384.91万人,13年增长-39.55万人。

同样,在长三角城市圈,上海、苏州、南京、杭州、宁波、温州、合肥等7个城市不断增长扩张后,另有153个县(市、区)收缩。2022年,长三角17个城市人口下降,包括阜阳、六安、亳州、宿迁、淮北、盐城、泰州、安庆等。

随着中小城市的收缩,大城市的崛起将是下一阶段的主流现象,而这一阶段恰好又遇到了房地产市场的整体下滑。

随着一二线城市房价的下跌和限购放开后溢出需求的减少,之前超大城市需求被挤出造成的溢出收入正在翻转,走向虹吸效应。与此同时,前几年房地产市场规模快速增长后,留下了高库存、高库存。

这些被“抛弃”的城市就像鹤岗。2008年,鹤岗81家房地产企业参与开发经营,投资8.7亿元。2019年,鹤岗房地产企业减少至42家,投资减少至3.5亿元。鹤岗房地产市场主流转向二手房市场。

但由于行业不同,上述城市大多不会真正变成“鹤岗”,但他们的房地产市场会像鹤岗一样,品牌房地产企业在市场下滑后会集中退出。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com