欠了31亿后错过了“挚爱”,“苏宁太子”还能翻盘吗?

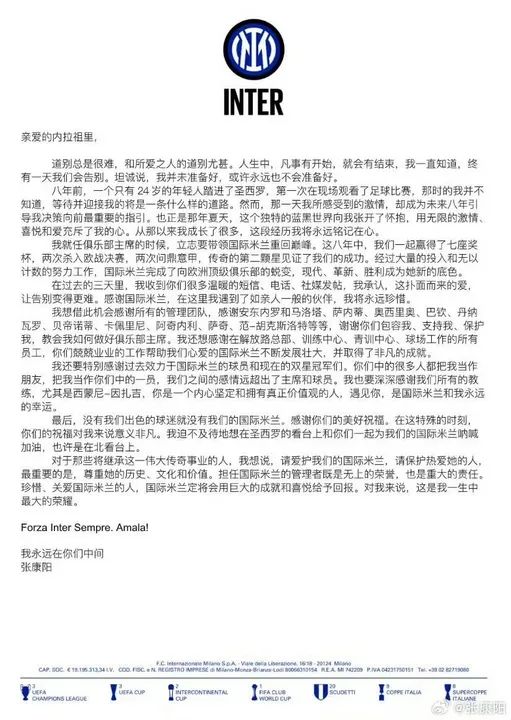

“总是很难说再见,尤其是和你爱的人说再见。生活中的一切都会开始,也会结束。我一直知道,总有一天我们会说再见。”在一篇长文中,前苏宁集团创始人张近东之子张康阳告别了国际米兰,可见其深厚的爱情。

谁也没想到,安静了很久的“低调富二代”张康阳又回到了大众的视野,竟然因为负债失去了掌管8年的国际米兰队。

五月二十一日,苏宁“少东家”张康阳被美国橡树资本讨债,债务高达3.75亿欧元(约31.03亿人民币)。三年前,国际米兰遭受巨大损失,多方融资失败的张康阳,以国际米兰的股权作为质押,从橡树资本获得了一笔三年期贷款,这份贷款合同可谓苛刻,年利率高达 如果到期后未能偿还,橡树资本有权选择成为国际米兰的所有者。

三年期已经到了,未能按时偿还贷款的张康阳,只能将多年心血的国际米兰拱手让人。

在最后一次发布之前,张康阳也做了很多努力,比如和太平洋投资管理公司Pimco基金谈判一笔新的贷款,游说橡树资本延长了贷款期限,但都没有成功。

正是他身上的“老赖”给张康阳带来了麻烦。、“负二代”标签。近年来,每次张康阳引起大规模关注,都是因为债务问题。上一次是2022年7月,张康阳被中国建设银行全球讨债。

张康阳的困境其实反映了苏宁集团的困境。苏宁集团和国美电器曾经在电器行业叱咤风云,但商业模式变化太快,大踏步前进的高光时刻已经成为过去,苏宁国美的多元化战略转型并不顺利。

时间来了,天地皆同力,运英雄不自由,这也许是苏宁集团和张康阳现状的注脚。

富二代“最神秘、最低调”

张康阳,90后,曾被称为中国“最神秘、最低调”的富二代。

他有国际人才教育磨练出来的气质:出生在名校,和沃伦·巴菲特、特朗是同学,有“大摩”投资银行的职场经验,负责中国香港和美国市场公司的上市和投融资。

在学习期间,张康阳表现出了出色的商业意识。他用自己的生活费投资特斯拉股票,短短几个月就涨了好几倍。从各个节点的选择来看,张康阳是一个目标明确、商业意识丰富的年轻人。

2016年,家电零售连锁发展蒸蒸日上,苏宁集团投资2.7亿欧元收购国际米兰70%的股份,张康阳顺势进入国际米兰董事会。两年后,张康阳只有26岁,成为国际米兰历史上最年轻的主席,一度兴高采烈地登上世界舞台。

为了带领国际米兰走向更高的辉煌,他花了很多钱,引进了大牌教练和球员,带领国际米兰在八年内赢得了两个意甲冠军、两个意大利杯冠军和三个意大利超级杯冠军。从竞技体育的角度来看,张康阳确实为国际米兰做出了巨大的贡献。值得注意的是,在最近的问卷调查中,超过60%的球迷支持他留在国际米兰。

然而,随之而来的是巨大的财务压力。在苏宁进驻国际米兰的八年里,苏宁对国际米兰的直接投资接近9亿欧元,但仍然无法阻止国际米兰的持续亏损。2021财年,国际米兰亏损2.46亿欧元,创下意甲俱乐部历史最高水平,外部融资也不顺利。

更为潜在的危机在于,苏宁的生意不顺,零售业被重新洗牌,苏宁本身连年亏损,更是难以支撑这样一家顶级足球俱乐部。

在债务的阴影下,张康阳不得不向橡树资本借钱。橡树资本是世界上最大的不良资产基金,非常擅长低价抄底资产获得高回报。张康阳也非常清楚这一点。三年来,他一直在准备偿还这笔巨款,但金融市场没有感情。从借贷的那一刻起,国际米兰的命运就不再掌握在张康阳手中。

现在,经过8年的努力,张康阳不得不支付昂贵的“学费”。

国际米兰的所有者并不都是坏事。根据转让协议中的特殊条款,离开国际米兰后,张康阳与苏宁集团的3.75亿欧元债务被清算,他们可能会得到一笔“赔偿”。卸下巨额债务的负担可能更重要。

“苏宁少东家”的商业化探索

"无论你有多骄傲,99%的投资M&A项目都会失败。" 在一次采访中,张康阳说。这个商业判断,正在他身上灵验。

2019年1月15日,时任苏宁国际公司副总裁的张康阳在苏宁控股集团年会上获得“董事长特别奖”,张近东亲自为其颁奖。当时这个动作被很多内部人士解读为“接班宣示”。

那一年,“风光无限”的张康阳主持了两个大动作:一是苏宁店铺剥离;第二,作为零售地图的重要布局,收购家乐福中国。

2019年6月23日,苏宁以48亿元的国际成本收购家乐福中国80%的股份,张康阳为苏宁国际总裁。没过多久,苏宁易购发布公告称,5000多家苏宁门店被上市公司剥离,新股东为南京云致享网络科技有限公司,99%的股份属于张康阳。

风景并没有持续多久。张康阳接手后,苏宁店与冯氏零售达成利亚华南股权转让协议,短期扩张,短期内遍布全国70多个城市。

然而,损失却始终未能扭转,据苏宁此前披露的数据显示,2019年上半年,苏宁小店亏损飙升至22.13亿元;2020年上半年亏损11.22亿元。

仅仅半年时间,业绩惨淡的苏宁店就开始裁员关门。据多家媒体报道,2020年年中,苏宁店从最多的5000多家关门到1400多家。

家庭乐福板块,同样不容乐观。

苏宁收购家乐福中国后,进行了大刀阔斧的改革,打破了家乐福门店的整体布局,不仅大幅改变了优势品类的新鲜度,还将门店二楼的杂货区和纺织区的领地全部更换为苏宁电器产品。

这种转型使得家乐福中国的业务短期回暖,但并未能继续盈利。2020年,家乐福中国亏损7.95亿元。

双方的联合并没有达到预期的效果。苏宁在超市领域缺乏运营经验,在实践过程中也没有充分发挥家乐福全球产业链的优势。

在过去的一年里,家乐福陷入了一系列困境:商店缺货,购物卡难以兑现,供应商欠款,商店被迫关闭。2023年,苏宁别无选择,只能“止血瘦身”,关闭家乐福大部分门店。截至2023年底,家乐福中国仅有4家门店。

身后撑腰的苏宁,陷入了流动性危机

不管是张康阳,还是苏宁易购,高光时刻都成了过去,近年来,苏宁一直陷入亏损的泥潭。

自2012年以来,苏宁一直在尝试转型互联网。2013年,由于互联网的冲击,渴望开拓线上市场的苏宁做出了一个大胆的决定:苏宁电器改名为“苏宁云商”,线上线下价格相同。本来希望把线下用户引流到线上,但是这个策略让线下门店的利润急剧下降,无法覆盖运营成本。

转型不畅,苏宁试图通过资本化运营开启第二条增长曲线。因此,苏宁先后进入多个领域,以2.5亿美元收购PPTV。 股份44%,中兴股份19.3亿,天天快递42.5亿,龙珠直播收购3.2亿美元...

但像超市、快递这样的重资产业务,反而给苏宁带来了更大的债务。

2019年,苏宁连续多年无法实现业务利润,但并未停止扩张,导致苏宁在资金链方面极度紧张。根据财务报告,2021-2023年,苏宁易购净亏损分别为432.6亿元、168亿元和40亿元。

苏宁易购在2023年的利润缩水到626.27亿元,与巅峰时期相比,只剩下零头。

不只是苏宁易购,国美也不再像以前那样辉煌,传统零售巨头的败退背后,有很多原因。

第一,战略失焦。在直播电商和社交电商时代,线下零售公司试图突破并向互联网靠拢。然而,“互联网化”并不顺利,因为公司通过超传统模式发家致富。

第二,时代的情况,没有永远成功的企业,只有生活在周期中的企业。与最初相比,苏宁和国美面临着不同的市场环境。随着零售模式的重新洗牌,传统零售商也面临着更强的竞争对手。

即使困难重重,苏宁易购和国美也没有放弃。2024年1-3月,苏宁易购亏损缩小至9600万元,三年来首次接近盈亏平衡。最近苏宁继续开店,5月1日前后落地17家大店。张近东也频频出现与供应商商量,意味着重归于好。

5月29日,苏宁易购零售云主要面向下沉市场,通过加盟扩张,完成了新一轮4.8亿元的战略引资。财务报告显示,截至2024年第一季度,苏宁零售云加盟商总数已达10756家。本次融资将继续用于布局下沉市场,希望通过提高加盟商的运营效率,充分发挥苏宁的供应链优势。

“时间不等人,抓住每一分钟,打开一个新的突破。”在新年布局会上,张近东发出了这样的期待。无论前方是平坦的道路还是崎岖的山路,张近东和张康阳的父子在震荡后依然坚守在场,努力打一场翻身仗。

本文来自微信公众号“天下网商”(ID:txws_txws),作者:杨洁,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com