胖东来能做阿里没有做的事吗?

简单的拥抱线,已被论证有限。对大润发而言,1 结果1,甚至可能出现“<1” 同样由于这个原因,传统玩家胖东来将取代阿里,成为“新导师”。

2024年,传统实体超市行业有些热闹,“爆改”成了关键字。

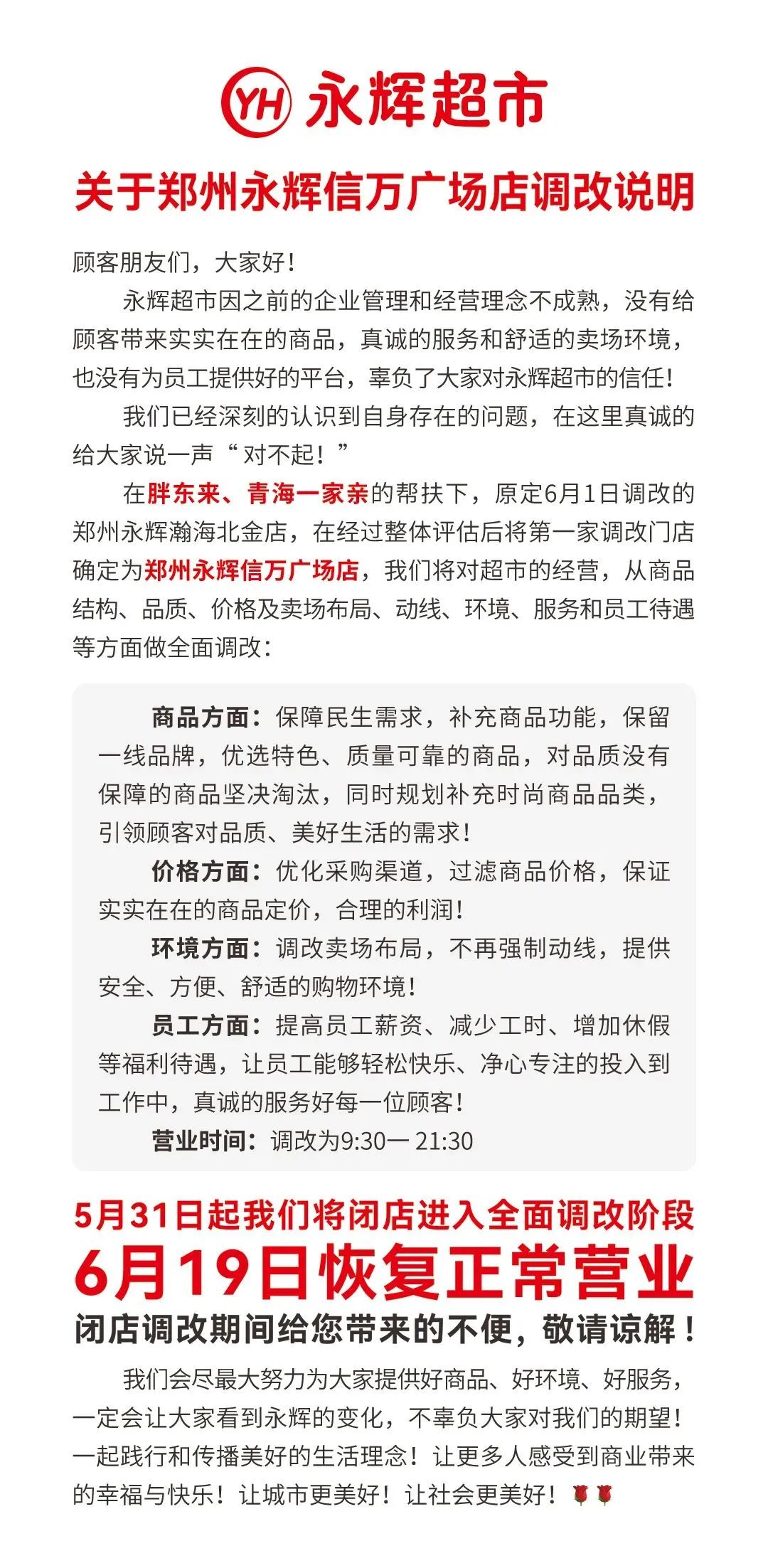

胖东来今年连续宣布要改造永辉、湖南步步高超市,作为前后改造了12家品牌超市的“零售行业改造师”。

消息一出,业内外都鼓掌了。改造后的永辉超市和步步高超市,前者市值飙升22亿,后者客流飙升1人,营业额翻了6倍。胖东来作为一名交易员,名利双收,站在行业C位,被视为零售商超新的救世主。

而且上一次被传统零售业捧上了高位,是阿里。

回到2017年11月,阿里宣布投资高鑫零售,并表示将通过互联网全面改造大润发。在接下来的几年里,阿里的大润发和盒马一致被树立为零售业的新标杆。

这样辉煌的时光持续了不到7年。如今,高鑫零售的市值只有2020年巅峰时期的十分之一。大润发亏损、关店、裁员的消息频频出现,CEO林小海辞职。毕竟阿里还是扭转不了大润发的命运,“救世”的身份也逐渐淡去。

所以,胖东来能行吗?

01 改造师

在传统零售业中,胖东来逐渐成为“改造者”。

继3月份湖南步步高超市接受胖东来门店改造并取得良好成绩后,永辉超市(郑州门店)于5月31日正式关闭门店,加入胖东来改造的门店团队。

对已连续几年亏损的步步高和永辉来说,胖东来的支持,无疑是一场及时的雪中送炭。

没有人质疑永辉超市为什么要向胖东学习,因为它的规模和门店数量远远超过了胖东来的超级巨头。在5月20日永辉股东大会上,永辉CEO李松峰解释说:“由于过去的快速扩张,永辉的一些门店产出并不理想。希望这次改造能帮助永辉改变现状,形成积极循环。”

身为多家超市的改造者,胖东来的确有这种能力,也有这种自信。

根据界面新闻报道,于东来曾做出预测:2023年,胖东来的营业收入约为100亿元,净利润约为1.4亿元。这一数字仅来自许昌和新乡仅有的13家店铺。这类商店的业绩在其他超市品牌亏损的前提下,确实显得非常出色。

一方面是自己的表现;一方面,胖东来改造的超市业绩确实有所回升。不久前,超市的客流量一步步增加,营业额翻了6倍。同时,对于改造双方(胖东来和永辉超市)来说,看好这次合作也是正常的。

图片:步步高超市五一人流。

然而,这究竟是转瞬即逝的蜜月期,还是一段商业佳话的开始,还不好说。

毕竟,在交易转型不断推进的这些年里,零售业并不缺少“转型”的故事。然而,最后一位改造师阿里和大润发的转型目标生活有点悲惨。

前不久,总公司高鑫零售发布的2024财年年报揭露了大润发现的尴尬局面:营收下降13%,亏损持续,关闭20家大卖场,2万名员工离开。显然,大润发已经创造了19年没有关闭一家商店的商业神话,风景已经不在了。

更加糟糕的是,曾经帮助大润发达到市值巅峰的阿里,也在今年年初宣布要卖掉手中的高鑫零售。

虽然阿里现在看起来很无情,但七年前,阿里也曾和现在的胖东来一样,竭尽全力帮助他,把所有的资源都倾尽全力。甚至有一段时间,在新零售行业,阿里对待大润发,比对待自己的“亲儿子”盒马更好。

那并不夸张。

资金上。在张勇阶段,阿里在三年内逐步控股高鑫零售,前后花费超过500亿港元(2017年224亿港元,2020年280亿港元)。同样是一项新的零售业务,阿里在银泰百货持有的三年内只花了不到300亿港元;而盒马则更少,最初只在2016年获得了1.5亿美元的阿里投资,相当于12亿港元。

技术上。据媒体报道,阿里团队曾经手把手教大润发改造店面。一开始,双方团队每天都会开会,仅仅改造第一家店就花了不到半年的时间。阿里借鉴了盒马的悬挂链系统,接入了盒马的物流订单接入能力,同时利用了数字化的门店运营管理系统,终于在第二年(2018年6月)完成了100家大润发门店的新零售改造。

图片:大润发店的悬挂链 图源大润发官网

流量上。当时,阿里一口气把大润发带到了淘鲜达、饿了么和天猫超市。甚至在人事方面,阿里给了大润发和成立大润发的教练黄明端充分信任,让他继续管理大润发,直到2020年才被阿里副总裁林小海接任。与网易考拉、饿了么、大麦网等一批被阿里收购的公司相比。

经过这一轮的操作,不但给了大润发足够的面子,也可以看出阿里对大润发的关注。

2018年3月,阿里CEO张勇甚至在致高鑫零售股东信中表达了对这次合作的期望。“这将是中国商业零售史上规模最大、覆盖面最广、受益人数最多的零售改造项目。”无论是当时的转型强度和范围,还是外界对双方合作的关注,讨论的热度都不亚于现在的胖东来和永辉。

02 转机

2012年,永辉超市以全年8%的净利润增长率蓬勃发展,在全国门店扩张的商业地图中又增加了一个城市。新店位于河南新乡,相当于直接成为与胖东来的竞争对手。当时,胖东来已经成为新乡市贸易的头部位置,可以算是永辉超市的强劲竞争对手。

12年后,永辉没有想到他会向过去的竞争对手学习。对于亏损多年的永辉来说,如何把握线下超市的优势,提高门店效率,是一个难题。

如今,与胖东来的合作可能会给永辉超市带来转机。虽然改造的结果还没有出现,但永辉超市有这样的期待。

永辉超市作为被改造的一方,其期望与7年前与阿里合作的大润发超市相似。

2017年,大润发意识到线上电商将对线下超市产生影响。“一把手”黄明端力排公众讨论,从事线上电商飞牛网,最终以失败告终。

那时候,手握巨大流量和资金进入市场的阿里,对于急需转型、使力线上电商的大润发来说,算是希望的曙光。

但与“永辉更需要胖东来外力帮助重振业绩”不同,至少在当时的大润发看来,阿里和这是一种“互相需要”的关系。

当时马云认为电商时代的增量已经达到顶峰,需要从线下市场寻找出路,于是提出了新的零售理念。随后,张勇收购了一系列实体连锁店,试图开创线上线下对接的新零售模式。那时候大润发的需求正好相辅相成。正因为如此,大润发的黄明端在与阿里合作后参加公共场所时表示,马云和张勇非常需要大润发,因为大润发在线下有自己多年的零售业优势。

就阿里后对大润发的投入而言,他们之间的关系更倾向于合作,而非支持。

在盈利的商业领域,没有人会做出无私的贡献。当时阿里对大润发的改变也符合它的要求。战略需要。

2017年,商战从线上电商转向线下零售。

腾讯和阿里都在大规模线下投资。腾讯大规模撒网投资,入股永辉超市,与步步高业务进行全面战略合作,但从未参与运营。阿里亲自在网上开创了盒马新鲜零售业态,但当时拥有丰富、流量大、效率高的数字化运营流程的阿里,缺少的恰恰是大润发在供应链上的优势。

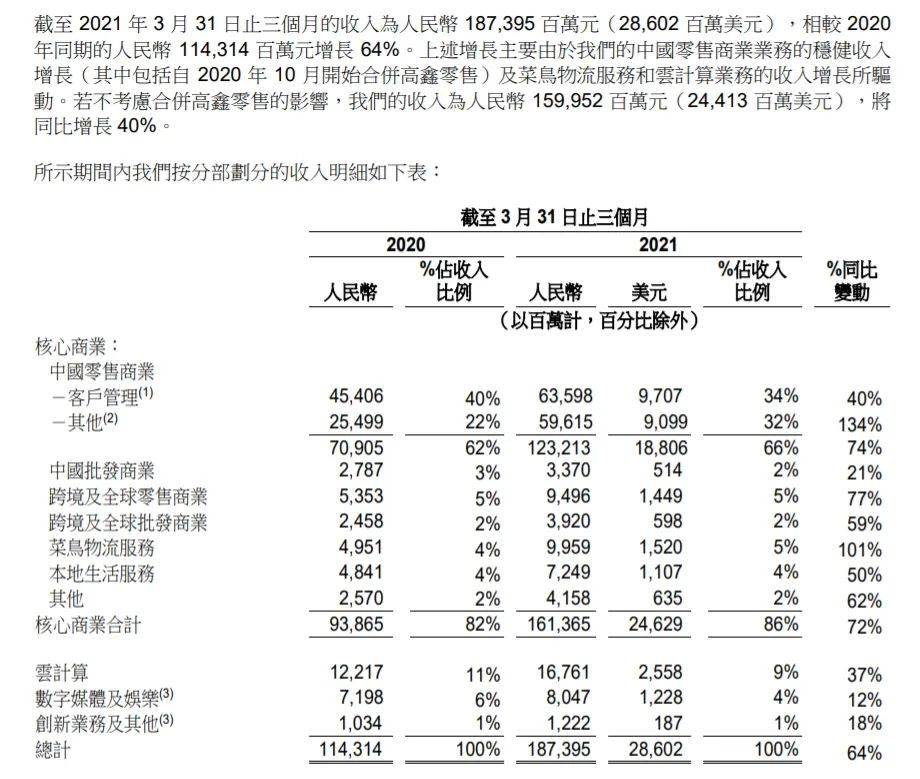

大润发对阿里的贡献,也可以直观地体现在财务上。根据2021年高鑫零售合并后的第一季度财务报告,高鑫零售在第一季度为阿里总收入贡献了近300亿元,这使得阿里的季度收入同比增长600亿元。 如果不考虑合并高鑫零售的影响,4%的增长率只有40%。

再次回到改造永辉超市的胖东来。

胖东来的创始人于东来一直声称,支持传统商场是为了整顿行业,让传统超市更加繁荣。这种说法从来不缺名利口碑的胖东来说出来,确实有点可信,好像真的只是义举。

但是胖东来显然是有利可图的。

根据永辉超市发布的公告,永辉超市将淘汰70%的产品,然后根据胖东来的产品结构进行重组。届时,产品结构将达到胖东来的90%以上,产品质量将得到最大限度的提高。

像烘焙产品、网红“大月饼”这样的胖东来爆款产品、熟食、DL果汁、DL工艺小麦啤酒、DL燕麦片、DL洗衣液等。都将进入商店。然而,在湖南步步高超市,也有很多胖东出售自己的品牌。

图片:改造后的步步高店面。

这一模式与蜜雪冰城的赚钱模式有些相似:卖奶茶不赚钱,做供应商赚钱。在某种程度上,胖东来可以在改造过程中出售自己的商品,赚到做供应商的钱。

通过这种改造,胖东来可以稳步赚到河南以外的钱,而无需承担给河南店面的风险和成本。

03 周期

如何跨越周期,是所有品牌的终极问题,对于传统零售商来说也是如此。

大润发CEO黄明端曾经说过:“20年前,零售业注重位置,即实体零售高度注重门店位置;十年前,零售业注重多元化,即零售企业对客户的价值分层;10年后,零售业注重创新,即零售企业要把零售能力结构到商业的前沿水平。”

但是,随着消费者和消费市场的不断变化, 没有人能说出传统零售业的创新方向到底在哪里,每一个零售巨头应该如何度过转型痛苦。

作为传统超市的第一个互联网改造者,阿里确实给大润发新零售转型带来了一段时间的希望。

2017年后的三年里,大润发曾经是阿里数字新零售改造的成功样本,风景独特。金融市场一度乐观,大润发在2020年达到市值巅峰。

然而,随着拼多多在线电子商务的低价冲击,加上社区团购、会员超市等各种业态的冲击,即使是阿里也逐渐无法带动这个零售巨头。过去,传统大卖场的核心竞争优势逐渐失败。不仅价格优势消失,而且巨大的供应链成本也成为连续收入的最大负担。

与此同时,阿里旗下的新零售样本盒马业绩有所降温,失去了IPO,几次改变业态,但仍未摆脱亏损困境。如今,创始人侯毅已经淡出,摆动盒马依然让人看不到前景。

阿里不再是往年意气风发的“救世”。它忙于处理自己的烦恼,今年宣布重点关注电子商务业务,包括盒马、高鑫零售、银泰等零售业务逐渐成为边缘化的“相关业务”。

面临着再一次被卖身的命运,大润发或许只能靠自己。现在,黄明端再一次掌舵,从阿里手里拿回了大润发的烂摊子,一切似乎又回到了起点。

所以,阿里没有做的事,胖东来能行吗?

短期来看,胖东来前后改造了14个超市品牌,最近改造的一步步高超市业绩也有所回升。但从长远来看,胖东来恐怕无法改变传统实体超市整体下行趋势。

据联商网报道,2023年,永辉超市、步步高、中百集团等13家传统超市总额亏损49.21亿元。2024年Q1,沃尔玛、大润发、物美等31家超市关闭数百家门店。面对这样的困境,胖东来的经历不足以扭转局面。

传统的超市,仍然经历着各自的痛苦。

至少到目前为止,无论是阿里还是胖东来,都无法帮助传统超市找到穿越周期的方法。

看看世界,传统零售业也不是没有周期的例子。美国的Costco、沃尔玛的山姆超市和德国的奥乐齐都是专门精致的门店,都面临着亚马逊等在线电商平台的冲击,但都表现出了很强的韧性,探索出了自己的穿越周期方法。

例如,仓储一体化的大卖场模式,会员店折扣店等多种业态共存,线上线下一体化消费体验。一个重要的共性,无非就是,便宜,而且有高质量的保证。无论是在中国市场还是在国外市场,超市打下商品价格尤为重要,因为这是消费者选择去哪家购物的关键。

其背后,供应链的控制与发展是价格力的环城河。

沃尔玛拥有全球最多的门店,覆盖数万个SKU。通过大量直接采集的规模效应,他可以保证对上游供应商的议价权,从而自信地喊出“天天低价”。 的口号;

Costco拥有1亿会员, 通过工厂直接供应和大量采购来保证讨价还价的能力。而Costco之所以比同行便宜,是因为Costco通过会员制把握下游客户的需求,根据市场需求采购,降低供应链成本;

拥有零售业低价鼻祖称号的奥乐齐,通过大力发展自主品牌,降低中间运营阶段,最大限度地降低成本,从而实现低价。从某种意义上说,奥乐齐本身就是供应链的一部分,从事的是上游供应商的交易。

实际上,零售业要想跨越周期,其实就是不断地寻找低成本的商业模式。而且这一过程,美国零售业已经在成功与失败中摸索并发展了近100年。

对于只有40岁的中国超市行业来说,零售业务还处于增长期。简单的拥抱线已经被证明效果有限。对于大润发来说,1 结果1,甚至可能出现“<1” 同样由于这个原因,传统玩家胖东来将取代阿里,成为“新导师”。

但是疗效如何,显然还需要时间来论证。

零售市场不断有玩家进入,大众逐渐趋于理性,追求性价比的消费观念。传统超市的调整还有很长的路要走。在这条路上,从来没有救世主,只有你自己可以依靠。

本文来自微信微信官方账号“略大参考”(ID:hyzibenlun),作家:付饶,编辑:原野,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com