Shopify: 有赞的壳 为什么支付宝的核心会肆意成长?

在我们对Shopify的深入研究系列中,我们初步探讨了公司的发展历程、业务构成、营收和利润的真实来源,这是之前第一篇研究《看似淘宝,其实是支付宝》。核心观点是Shopify是一家以“电子商务独立站运营服务提供商”为表的fintech公司,其中以支付为核心业务,定位为支付链中的收单提供商。(merchant acquirer)。换句话说,由Shopify构建的电子商务独立站开店,运营SaaS工具, 作为fintech公司,它的优势在于获取客户渠道和多样化堡垒。

这篇文章将作为系列的第二篇文章:① 从最广泛的支付行业到 ② 以“支付 以科技为特色的fintech细分支付板块,再到 ③ “电子商务SaaSaSShopify” 精确细分赛道支付,从广泛到准确,逐步探讨不同层次行业的发展方向、竞争格局以及Shopify在其中的地位。下面简单介绍一下我们得到的结果:

1、收单商负责Shopify的责任(merchant acquirer),目前,主动权仍由银行和传统大型支付机构占据(支付份额的70%~80%)。Shopfiy等新兴支付机构的市场份额仍然很小和分散,主要客户通常是SME等中小企业。。

2、fintech机构的主要服务,如Shopify。虽然中小型企业(年销售额不到$1mn)只贡献了美国20%的支付。不过,中小企业向中小企业收取的支付费率接近中大企业的4~5x,中小企业实际支付费用的近60%。换言之,服务中小企业的收入和利润率并不低。

3、过去收单商板块的主要演变方向是整合行业内部。(头部银行或中间清算机构整合收单职责和收购单独收单公司),到目前为止,这个过程已经基本结束。“支付”是当前行业最重要的发展趋势之一。 ”,通过整合其它各种附加服务(如店铺管理、在线运营、客户营销等)。)在支付功能之外,多元化地吸引商家。随之而来的“支付” 尽管支付行业的长期增长中心仅略高于名义GDP增长,但从过去的机构中获得了更多的份额,“支付 “然后预计会有超过10%的增长速度,前景更加乐观。

4、在“支付 “板块内部,每个玩家一般都比较多样化,有自己的优势服务和客户群体(不同于同质传统支付)。而且Shopify的优势主要是独立站式电商商家。也就是说,不依赖电子商务平台,自己负责获取客户、运营、履行合同的在线商家。但是和国内不同,在美国,独立站商家几乎占据了电子商务行业的一半,可以算是主流的购物渠道。

5、独立站商家和平台商家最大的区别就是客户流量的来源。前者主要直接从搜索社交娱乐平台获取,后者主要依靠平台分配。而且随着居民在线内容消费习惯的改变,目前流量是从社交等平台获得的。目前,无论在中美,社交电子商务都是电子商务行业最热门的增长方向。(国内市场份额超过3,直播电商本质上也是社交电商。)。

6、海外社交平台流量生态更加开放,可以方便消费者在社交平台上直接在第三方商家购物,促使对于商家来说,独立站方式可以比入驻平台提供更高的利润上限和更独立的运营权。。也使得Shopify实际上缺乏引流商家的能力,这在国内是一个致命的缺陷,但在国外却不成问题。

在中国相对封闭的流量生态下,几乎没有给单个企业留下生存的土壤。微盟作为电商服务商,市值不超过50亿。然而,在美国,独立站可以说是商家和消费者的主流业态,从而使Shopify的商业模式运行和繁荣。

同时也抓住了“支付” 支付和电子商务行业各自未来方向的Shopify和“社交电子商务”在暴跌后仍有超过5000亿的市值,是其在中国的同行的100倍。可以说,它失去了一毫厘米,失去了一千英里。

下面是文本的具体内容

01 Shopify在万亿支付跑道上的落脚点在哪里?

本文首先要讨论的问题是,从一般到细分的研究顺序,从整个支付行业的角度来看,属于Shopify的收单商(merchant acquirer)整个支付链条的作用是什么,行业内有哪些类型的玩家?(Shopify属于什么类型?),目前各类玩家的市场地位和份额,以及整个收单商板块的发展趋势是什么?

收单商(merchant acquire)-- 支付链中Shopify的身份

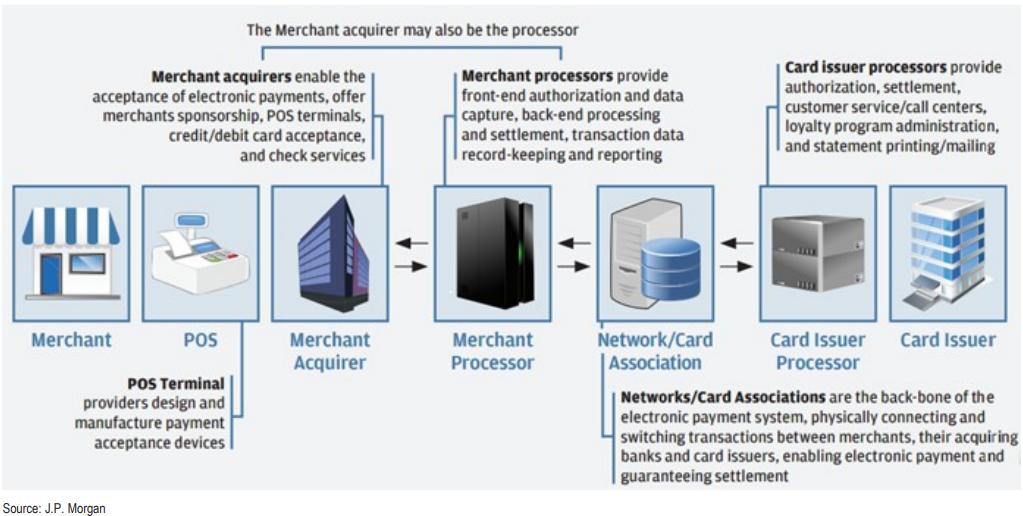

综上所述,支付是一个2B行业,链条长,专业分工细,参与者多。结合我们之前对支付行业的介绍,参与整个(非现金)支付链的服务提供商大致可以分为三类。首先是收单机构(Merchant Acquirer),在整个链条中,接触、招揽、服务商家的“前台”部门,Shopify属于这一类别,也是本文的主要研究对象;

二是中间结算服务机构,包括处理机构,(Processor)与卡组织,将“前台”收单机构和“后台”银行联系起来。负责汇总收单人的支付指令,并向银行处理和传达。在整个链条中,中间清算机构的总数至少是最集中的份额;第三类是银行(发卡银行和收款银行),资金的具体经理负责最终完成买卖双方的资金转让。

但是,只有收单机构(merchant acquirer)在这个细分领域,也有许多不同类型的参与者,可以大致归纳为四类:

① 首先是支付链最下游的类别。银行自己的投资团队或下属专职子公司,直接发挥收单商的责任,吸引商家,比如JP Morgan & Chase,BofA等等。

② 第二类,则是中级处理商(processor)向上整合收单职责,除向上游第三方收单机构提供服务外,自身也直接招揽、对接终端商家。

③ 第3类,可以归类为传统的收单机构,只负责招商和服务商家,实际支付指令处理移交给合作的“中后台”中间处理商和银行。商家主要是通过线下拜访、“扫街”等渠道获得的。

④ 第4类,就是“支付”将其它科技产品与支付功能相结合 ”收单商。除了支付,还提供店铺管理、营销等软件工具,或者提供商业贷款、BNPL金融贷款等增值服务。,从科技跨行业切入支付行业。比如流行的Square、ShopifyPayPal和本研究 都属于这一类。

传统的机构仍然是“巨无霸”,fintech的领导者也只是nobody。

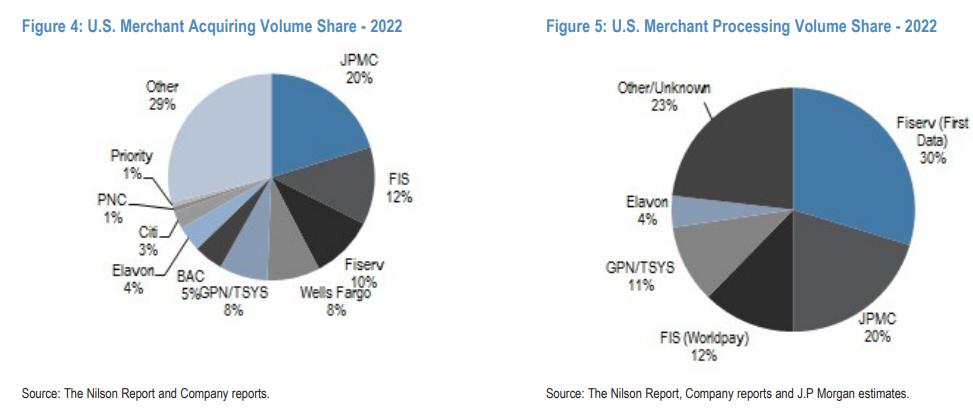

从市场结构和份额分配的角度来看,目前美国在整个收单商系统中,大约70%~80%的市场份额仍然由银行和大型中间商等各大集成机构占据。,我们主要讨论的单独收单机构和fintech支付机构拥有的市场份额仍然只有20~30%左右。。此外,行业胸部及以下收单机构的市场份额不到1%,除了头部Top8的大型银行和中间机构附属收单商外。

从中可见,“科技 无论从整体还是单一角度来看,fintech公司在整个收单市场中的份额仍然是绝对少数,而且市场份额相当分散。甚至Square, 从整个支付行业的角度来看,Shopify这个fintech龙头,仍然只是一个默默无闻的小角色(归类为others)。

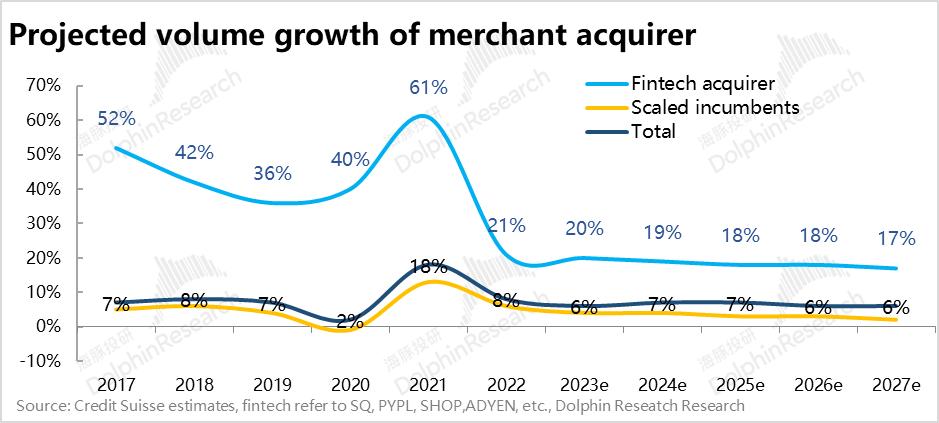

但是从另一个角度来看,即使不考虑行业本身的成长,如果传统机构vs的话. 目前,fintech公司大约77家 : 三是市场比例演变为5。 : 5, fintech支付机构的体积可以增长近70%,空间仍然很大。

行业内部整合已经告一段落,跨行业整合方兴未艾。

从前面(传统)收单商的类型和份额可以看出,支付行业过去和现在两个行业宏观层面的发展趋势:过去较大的下游银行和中间服务提供商,通常遵循支付链向上整合收单商的职责,(还有一些情况是由上游收单机构向下整合中间商,比如Adyen),也就是行业内部的纵向整合。通过将多层责任整合到单一主体中,这些头部玩家一方面会在体内留下更多的价值/利润,另一方面会有更高的规模效应和更低的内部沟通成本,也有助于提高行业效率。

然而,在银行和中间商通过整合占据收购行业7~8的市场后,行业内部的纵向整合已经告一段落。现在新的趋势主要由科技公司组成,在支付功能之外,通过各种软件产品和服务,为商家提供开店、获客、融资、管理等综合解决方案。除了同质化的支付功能外,差异化的附加服务(value-add service),跨行业切入支付行业,是目前最热门的行业趋势之一。

因此,尽管未来支付行业整体支付规模的增长没有太大的想象空间,大约在6%~7%左右。(大致等于居民消费增长,或GDP增长 通货膨胀率)。但是对Fintech玩家在收单市场的后续增长预期,普遍的行业共识是,fintech玩家会议明显跑赢行业增长,未来3~5年的增长速度大概会达到中高双位数上下。。银行和大中间商将大致保持类似于行业的增长速度。,对传统的单独收单机构(无法提供附加服务,且无规模效应),将跑输行业,继续失去份额。

SME公司-支付规模占小头,但奉献收入占大头。

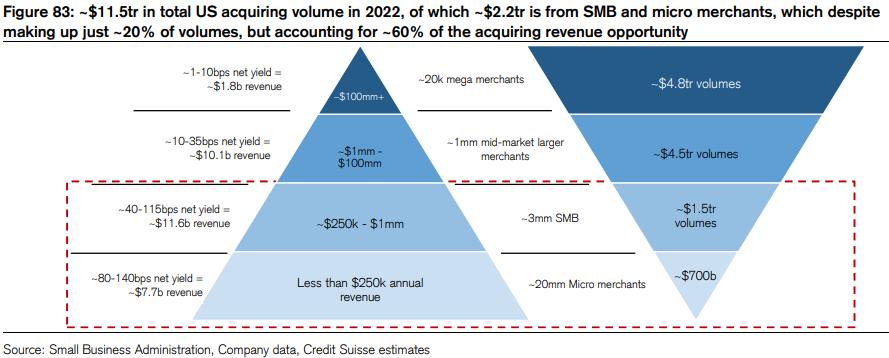

与传统支付机构在收单市场仍占7~8%的份额一致,年支付金额超过1毫米美元甚至更高的大中型企业,其合作支付商在大多数情况下仍然是传统支付行业。所以留给fintech支付公司的用户群一般都是中小企业以下企业。(SME)。

根据瑞士瑞信银行的计算,美国公司中年收入超过100万美元的大企业总支付额达到9.3万亿美元,约占总支付额的80%,年收入低于100万元的中小企业(SME)尽管只有20%的全美支付额。但是大企业的议价权很强,所以留给收单商的费率空间很小(例如10bps甚至更低)。而且对于数量众多、议价权较弱的中小企业,收单人可以收取40~140bps的支付空间,相当于大中型企业的4~5x。所以中小企业以20%左右的支付份额,却奉献了近60%的支付费用。

换言之,尽管传统收单机构与中大企业的合作关系仍然具有明显的优势,即使fintech收单商主要为中小企业服务,他们所能获得的利润/利润空间实际上并不逊色于传统支付机构为大型企业服务。。

综上所述,Shopify所处的“付款” "(或fintech),是目前支付部门中增长最快的细分方向之一,前景相对乐观。

02 都是Fintech支付,Shopify有什么不同?

所有的fintech也各不相同。

“支付行业是目前支付行业最热门的发展方向,” X"(X代表各种类型的附加服务)在这个单一的细分赛道中,有大量的fintech玩家,比如Block,Paypal,Shopify等都在这一轮“付款” “百亿甚至千亿美元的市值在浪潮中诞生的垂类龙头。

而且相比支付功能几乎同质化。,以规模为核心的传统支付机构之间的竞争逻辑,不同的fintech公司多数都有着非常清晰的优势客户群和细分赛道,自然而然地走差异化竞争之路, 因此大多数fintech公司之间没有激烈的直接竞争。

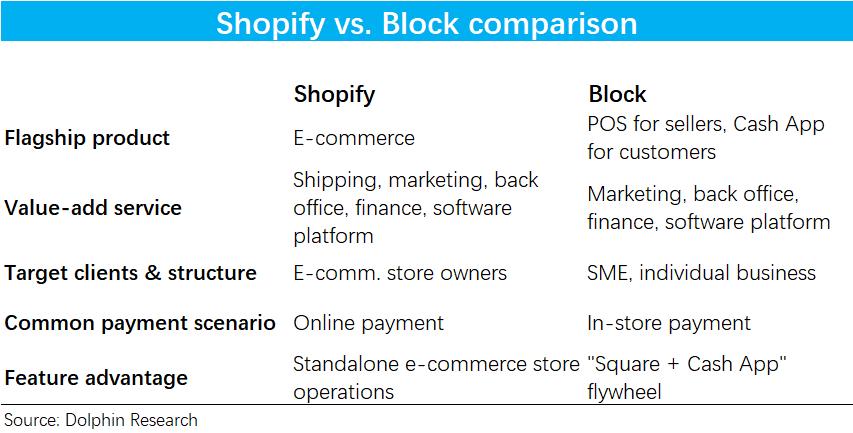

Block覆盖了海豚投资研究。 vs. 以Shopify为例,尽管两家公司都提供支付功能。 客户管理(如会员管理、营销)、门店管理(订单、履约管理)、后台管理(人力、工资、税收)、业务融资等。乍一看,没有明显的区别。

比如:① 目标受众上Shopify主要服务于独立网店商家,而Block则主要服务于线下中小型商店、餐馆等;② 支付场景上Shopify主要适用于电子商务在线支付,而Block则更多的是线下POS支付场景;③ 软体服务功能Shopify主要面向网上商店,具有店铺建设、订单管理、包裹发货跟踪等功能;Block具有店铺订餐、库存管理等特点。

总结而言,Shopify适合线上网点商家的运营和线上支付,而Block更多的是线下门店的运营和支付场景,几乎是完美的错位运营。 & 竞争。

当然,如前面所述,头部fintech公司跨细分赛道向全渠道支付发展的势头仍然方兴未艾。。比如Shopify也推出了线下POS支付服务,Block提供的各种门店运营工具也适应了线上预订、点餐等场景。所以fintech支付公司跟随传统支付公司的历史进程,后续趋同竞争与整合是一个高概率事件。但在这一趋势在中期不会成为主流,说到底,fintech类公司目前在支付领域的市场份额还不到1%~2%,还没有达到互相争夺商家和份额的阶段。

独立电商和集中平台电商有什么区别?

按照我们““支付”-“支付” ”-“泛电商支付”,从广泛到深入的三层结构,我们从支付的角度讨论了Shopify在支付行业的定位。下面我们来看看。从Shopify所在的电子商务(更准确地说,独立电子商务)市场的角度来看,,探讨Shopify的商业模式和竞争模式。

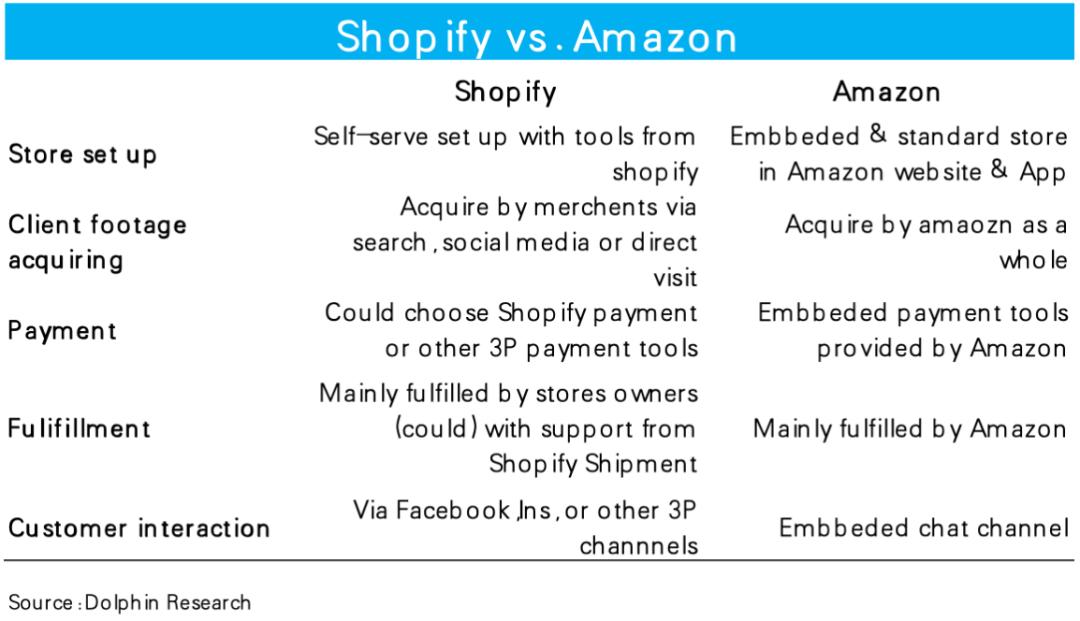

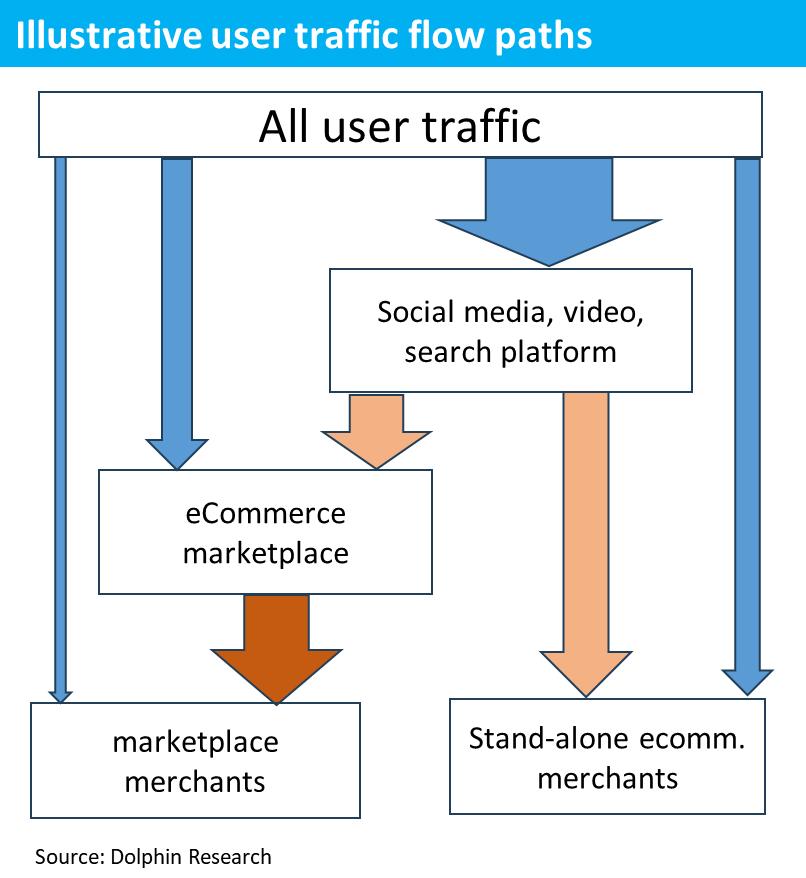

第一,Shopify仍然需要再次明确,它是面向的。独立站电商我们熟悉的服务商,比如Amazon或者淘宝,集中平台电子商务它有明显的差异。从商家的角度来看,两种电子商务模式的主要区别包括:

① 店面建设上,亚马逊商店的建立嵌入到亚马逊的网站或应用程序中,商家需要遵守平台的标准和规范来建立商店;Shopify商家使用Shopify工具建立自己的网站(地址)几乎没有限制。、网上商店装修等。

② 流量获得客户,亚马逊以平台为整体获取客流,然后通过各自的集中价格和发行逻辑,将流量分配给平台上的商家(当然商家也有一些自然流量)。Shopify商家通过搜索、社交媒体等多种渠道精准获取客户和流量,自然流量占比更高。

③ 在支付履约方面,亚马逊提供一站式支付和业绩服务,大部分商家也直接使用亚马逊服务;Shopify商家选择自己的支付和业绩服务提供商,Shopify没有太多干预。

综上所述,亚马逊等集中平台为商家提供更快捷、更一站式的服务,商家在运营时更“方便”,但代价是损失一定的自主权,支付更多的佣金或服务费。Shopify只为商家提供与运营相关的工具,实际运营的所有流程都由商家完全完成。。用一个形象来描述,Shopify对于商家来说就像是一个需要支付固定工资和奖金的助手,而平台电商则更像是一个需要大量份额的掌柜。

美国电子商务的主流业态是独立站?

国内独立站电商看起来是一条“不值一提”的细分赛道。归根结底,三大平台型电商+Tiktok和Aautorapper总共占国内电子商务的90%以上。商家自己经营独立站的情况基本上仅限于苹果、小米、头部服装品牌和一些微信业务,其总市场份额几乎可以忽略不计。

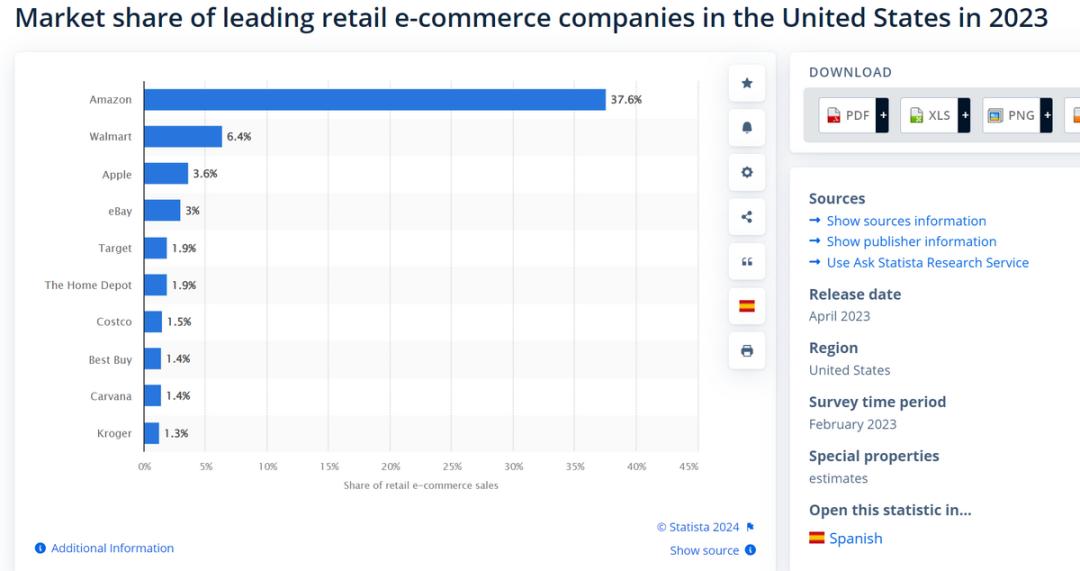

但2023年,美国仅为Shopify提供独立站服务的商家总数GMV就达$2359亿,其中,北美的部分大约是64%,在美国所有泛电商平台中,占全美在线零售额的13.5%,排名第二。因此,什么因素导致独立站模式在美国大行其道,在国内却行不通,是对Shopify的判断。 商业模式能否持续运行的重要依据。

从结果来看,除了亚马逊在美国电商市场的近40%份额外,第二大单体电商主体Walmart的市场份额已经下降到6.4%,而第5~10名玩家的市场份额只有1%~2%。。可见在美国,电子商务是一个相当分散和长尾的市场,与我国电子商务市场高度集中的情况不同。

更加生动地说,中国的电子商务市场是 “淘天 京东 拼多多 抖音 快手 ≈ everything ”,而在美国 Amazon,Top2~4 player,others 市场份额分别为40%、10%和50%。很多others,单个份额不到2%。 取而代之的是占市场份额50%的大部分。甚至连头部Top都是 10中,Apple、Kroger甚至Walmart和Costco也属于品牌方自己的在线销售渠道。换言之,,美国电商的主要业态是独立站方式,也不言而喻。

社交电子商务实际上是一个大趋势,中美都一样。

从上面可以看出,独立站模式可以说是美国电子商务的主流商业模式。从结果来看,是否意味着独立站模式是商家比加入平台更好的选择?两种模式的优缺点是什么?

我们已经提到了之前的第二段。平台内独立站商家和商家,商店的设立、客户获取、业绩等各个方面都不一样,但是我们认为最好根本的不同之处在于获客阶段的流量来自哪里,归根结底,电子商务业务的本质是先获得流量,以最佳的方式、价格“卖出”流量。

事实上,由于Shopify基本上没有能力为商家提供流量,缺乏电子商务运营中最关键的价值点,我们(基于国内经验)在第一次了解Shopify时,一度认为其商业模式存在重大不足。Shopify的商业模式在我们的认知下运行,直到我们发现美国很多商家并不依赖电子商务平台来获取流量。换句话说,我们认为,中美各自土壤下的独立站业态是否蓬勃发展的主要原因是商家是否有能力和可行有效的方式避开集中的电商平台,直接获取流量。

然后问题就会演变成,对于商家来说,从电商平台上,相对于从社交、娱乐、搜索等渠道获取流量,各自有哪些好坏?

尽管这可能是一个没有准确答案的主观问题。,但首先与电子商务平台相比,社交、娱乐、搜索等渠道在流量规模上具有明显的优势。。例如,在19~22年间,中国,在全国范围内,综合电子商务占用的时间仅为4%~5%。,而短视频 即时通信 长视频 2022年,综合信息等泛娱乐平台的总时间份额已经超过60%,近几年应该还在进一步上升。

就公司派系而言,到2021年底,国内最大的电商平台——阿里巴巴app的用户市场份额只有6.7%,其他超过70%的份额属于腾讯。 字节 快手 “社交、娱乐、搜索”百度公司,与分行业数据显示的情况一致。

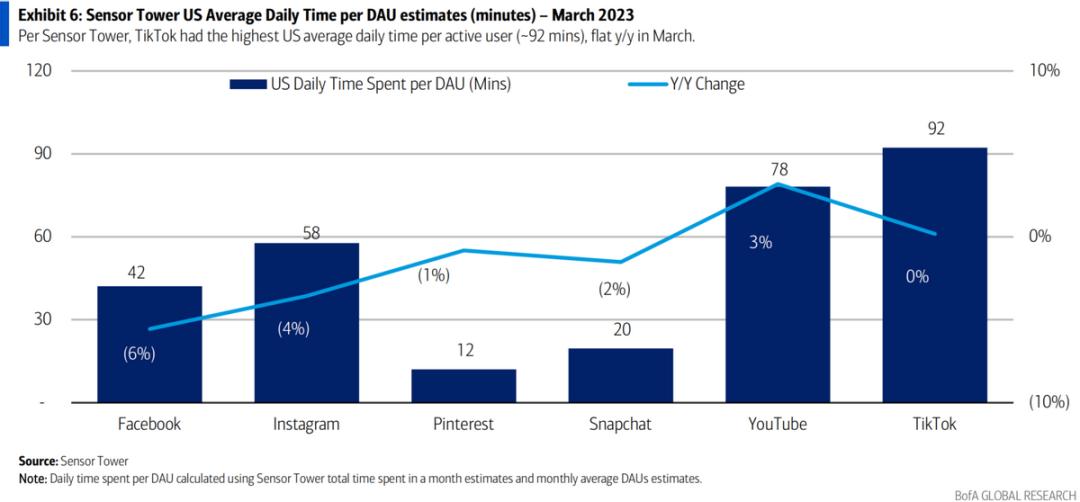

虽然我们没有看到类似美国居民的整体线上时长分配数据,但是从下图来看,美国居民在Youtubee、在Tiktok等平台上,平均每天的时间是80~90分钟,Facebook和Ins等图文社交平台的时间也是40~60分钟。据报道,美国居民每天在线的平均时间约为8小时。。这意味着只有一个社交媒体 一个视频平台,可以占到美国居民近30%的时间份额。,更何况现实中每个人一般都会同时使用多个社交娱乐平台,所以在美国整体线上流量市场中,社交娱乐平台的流量规模>>消费购物平台也是一个高概率的确定性情况。

换言之(也许也是常识),即使是头部电商平台也处于整个线上流量市场的劣势,需要通过上游社交、娱乐、搜索等方式获得流量。,然后分配给下游商家。

所以从逻辑上讲,独立站直接在社交娱乐平台上获取流量,可以算是更有效的方法。。毕竟社交娱乐平台有更上游、更大的流量来源,商家更容易沉淀自己的私域流量,无需经过电商平台的二次分配。

相比之下,平台上商家的缺点包括:大部分流量已经在上游多层次分发,商家几乎没有能力独立控制流量,很难沉淀自然流量。但优点是经过电商平台的“过滤”,留下的客户流量有更清晰的购物意愿,流量转化率会更高。

简而言之,对于缺乏较强品牌效应或营销能力的商家,电商平台可以提供更多的“省事”,更容易转化为实际购物流量。相反,对于品牌效应、用户忠诚度、自身流量运营能力较强的商家,独立站方式给商家更高的上限。

所以,既然绕过电商平台直接在上游获取流量是有效可行的,对于追求实力的商家来说,独立站是一种上限更高的商业模式,可以完全独立运营,无需将相对部分权力和利润转让给平台。

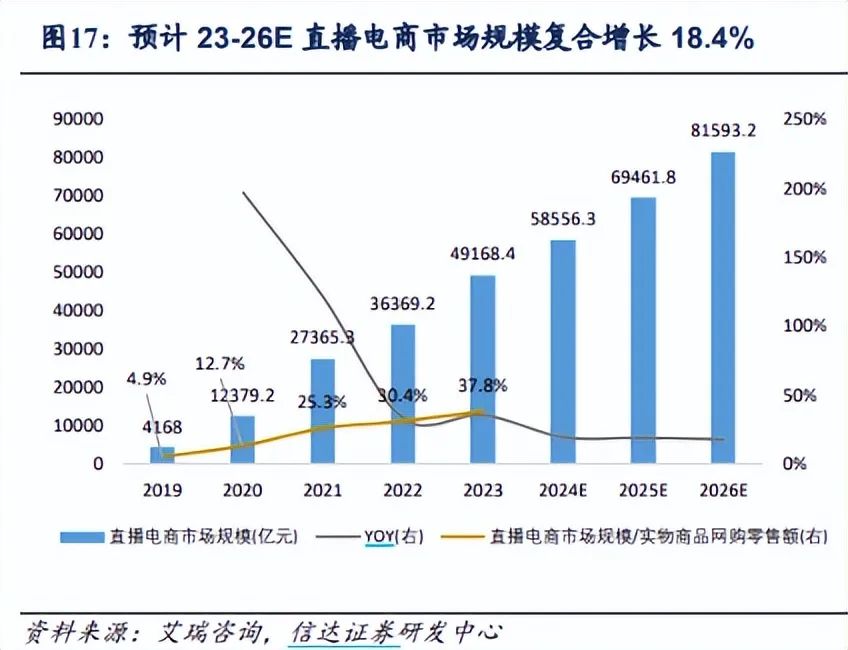

并且,直接通过社交娱乐平台获取流量的电子商务模式(可称为社交电子商务)-social ecommerce)实际上在国内也是验证可行且增长最快的分跑道。比如国内淘宝直播,抖音&快手电商,微信微商都属于这一类。而且根据机构的统计,2023年类直播电商在整个电商市场中的份额已经接近38%,仅在五年内,份额增长了7倍以上。换言之,事实上,无论在中美,甚至全世界,社交电子商务都是电子商务平台的主要演变方向。

开放式流量生态,创造了Shopify。

虽然社交电子商务是中美两国的必然趋势,但两国在承载模式上存在明显差异。在美国,大多数社交电子商务公司都是独立的,而在中国,它们要么是淘宝等远程电子商务平台孵化的直播渠道,要么是视频和Aautorapper营销平台构建的闭环电子商务平台。

换言之,在国内,美国的社交电子商务流量主要是开放的,而在国内,它基本上是嵌入电子商务或社交平台的闭环模式,留给单个商人的土壤非常有限。

中美消费者在具体日常使用中,通过开放式营销平台(自身不具备闭环电商业务)进行搜索购物的便利性也存在明显差异。下图为例,当百度和Google首页各自搜索“t恤”关键字时,百度返回页面不会直接与商品有关,最多就是相关的服装搭配图文内容,即使顾客种草后也需要去其它电商平台购买。。而在Google返回的结果中,近2/3的部分直接指向相关商家,或者商品链接,客户跳转后可直接购物。

除Google外,Facebook,Instagram等大多数头部平台也提供直接将第三方商家嵌入其页面的购物功能。例如,Shopify在2020年与Facebook达成了战略合作,第三方商家可以通过Shopify提供的工具,方便地在自己的Facebook账户下建立电子商店。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com