都是“超低价”,大模型靠什么变现?

作家:武占国,编辑:何玥阳

火了一年多的大模式,进入了我们熟悉的经典情节——国内大厂擅长的价格战。

最近,阿里、字节、腾讯等模型制造商纷纷推出新模型,并宣布降价。

五月六日,全国知名私募股权巨头幻方量化AI公司发布了DeepSeek-V2模型,价格为GPT-4 近百分之一的Turbo;

五月九日,阿里发布通义千问2.5,个人用户可以从App中获得。、免费使用官网和小程序;

五月十一日,智谱大模型正式宣布降价,GLM-3 Turbo模型,百万Tokens调用价格从5元降到1元,降幅达到80%。;

5月15日,字节发布了豆包大模型,比行业平均价格便宜99.3%,推动大模型从“分计费”进入“分计费”阶段;

五月二十一日,阿里宣布9款大模型降价,百度宣布ERNIERNIE两款主要模型文心大模型 Speed、ERNIE 全面免费的Lite时代。

五月二十二日,科大讯飞宣布讯飞星火Lite 腾讯云公布了API永久免费开放的大模型升级方案,主要模型之一调整为免费。

国内大型厂商,迎来全面降价甚至免费降价B端和C端。

不但国内厂商宣布降价,最近,OpenAI还发布了GPT-4o免费版本和B端降价。

那么,为什么大型厂商会降价呢?降价后实现了什么?除了降价,大型厂商还能走什么路?本文将围绕以上三个问题进行回答和讨论。

第一,降价,能打出的牌数不多。

国内外大型厂商降价的驱动力不同:OpenAI可以打出很多牌,卷价是国内为数不多的可以打出且必须跟进的牌之一。

首先来看看海外的大型模型制造商。

在降价的同时,OpenAI也在不断地超越自己。

OpenAI在去年11月率先降价,ChatGPT-4 Turbo,与ChatGPT相比,速度更快,而且价格比以前低了近70%,同时OpenAI发布GPT-s商店,开发者可以在其平台上开发和推出AI应用程序,供用户使用。

OpenAI于今年5月14日发布新一代GPT-4o,其性能完全超过上一代,API价格再次下降50%。

Gemini是去年底在谷歌发布的,它的性能在很多方面都超过了ChatGPT,同时还支持视频输入和视频搜索,并宣布Gemini。 可以免费使用Ultra。

OpenAI在模型上具有先发优势,最早通过大模型获得可观利润。截至去年10月,OpenAI的收入已经达到13亿美元,比去年的2800万美元增长了45倍。因此,OpenAI有降价抢占市场份额的资本。

美国风险投资机构a16z今年3月发布的报告显示,AI聊天机器人排名前三,ChatGPT仍然是C端应用的顶级,该机构预计今年ChatGPT的收入将达到10亿美元。

谷歌Gemini排名第二,对C端采用免费模式,所以C端暂时还没有实现,但在B端,谷歌在5月份宣布调用API开始收费。虽然Gemini没有直接向谷歌提供收入,但它间接提供了收入。谷歌第一季度报告提到,Gemini提高了谷歌搜索业务和云业务的收入水平。

再次看看国内大型厂商。

国内大型厂商也在不断进步,也希望通过降价而不是保持竞争优势,提供更好的综合使用效果。

但是现实是,几天前仍然持有这种观点的百度,几天后宣布两种模式是免费的。

李开复仍然持这种观点。他的零一万物模型还没有加入降价战场,但他也同意“行业可以期待每年降低10倍的推理成本,这是不可避免的”。

这条路并非走不通,而是无法解决当前大模型厂商面临的主要分歧,“提供更好的综合能力和使用效果”。

什么是主要矛盾?

它需要大量的人来应用。

目前国内的大模型可能在很多方面都是领先甚至拔尖的,但没有一个是公认的“领导者”。但是大模型的发展很容易出现28分化,现在不争了,以后可能就没有机会了。

比如C端用户有很多常见的场景,比如出租车、订票、购物等。现在,我们的操作是打开APP或小程序;在AI发展的过程中,我们可能需要生活助理;但在最终形态下,我们需要的是一个管家,可以根据我们的日程和预算,根据最近的口味和喜好,安排出租车或其他出行方式提前预订餐厅。

也就是说,在C端场景中,必然会有大的整合,应用的整合,甚至是大型厂商之间的整合。

谁的大模型可以调用更多的应用,谁就更有竞争优势,更有可能成为一个整合方。

因此,目前的大型模型制造商正在降低API调用成本,希望开发商能够在自己的生态系统中开发出实用的AI应用程序,即使是免费的,甚至是补贴。

B端应用程序可能会更好,毕竟行业之间的差异很大,可以容纳更多的模型,这涉及到另一个问题:数据。

信息是AI的三要素之一。大型模型只有通过应用程序与足够多的用户进行互动,才能走出价格战。

二、 都是免费的还如何变现?

大型服务是典型的规模效应。使用的企业和客户越多,就越能稀释公司的R&D和计算成本。在可预见的未来,计算价格持续下降,这也给了国内大型厂商降价的信心。

王小川在回应大型厂商价格战时也表示:降价意味着大家对这个时代的前景太看好了,不想失去,这反映了大家对这个时代AI的能力有足够的期待。

目前大型制造商改变的方法有两种:

首先,为企业提供模型服务,包括API调用、本地模型落地等。

目前,大型制造商向B端收取的调用费包括按时间段、按调用量、各种包括硬件在内的一站式解决方案等。

OpenAI推出了30个可供用户调用的大型模型,每个模型都包含GPT-3.5。 Turbo、GPT-4、GPT-4 Turbo、其它厂商通过API调用图像模型、音频模型等。

美国从SaaS到MaaS,实现了标准化模型调用服务,即MaaS(模型即服务),形成了更大规模的标准化市场。国内标准化SaaS的规模还很小,大部分只是一个集成的项目模式,成本高,利润低。

国内云厂商,正从项目制转变为标准化的SaaS服务,而大模型正是一个机会,所以大模型厂商争相降价争夺市场。

二是模型制造商自行进行应用实现变现,探索更多可能性。

OpenAI不仅为其它应用厂商开放了API,而且拥有自己的聊天机器人ChatGPT,也已成为国内厂商所不具备的优秀应用。

与此同时,OpenAI推出了GPTs,从之前的插件方式升级为与开发者分享利润的方式。虽然GPTs反应一般,但它提供了实现的想法。

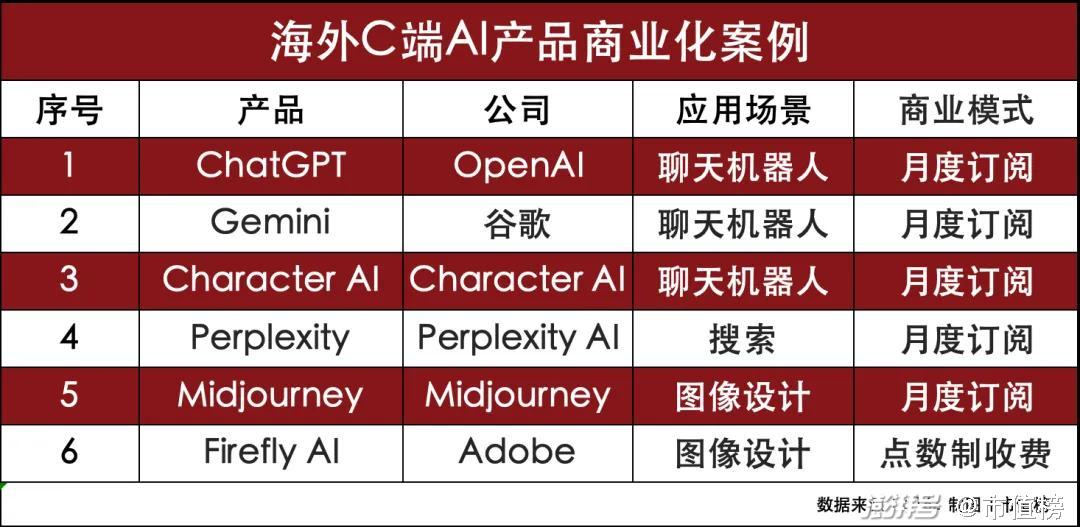

上面提到的列表,除了前两个聊天机器人之外,Characterracter排在后排第三。 AI,利用OpenAI大模型能力,通过调用OpenAI提供的API来开发流行的聊天机器人。

CharacterAI,可以扮演100多个虚拟形象,既能满足用户的情感需求,又能满足用户的工具需求。比如AI可以扮演拿破仑、马斯克、居里夫人等。,与用户聊天,还可以扮演心理咨询师、图书管理员、英语老师等角色。,并提供健身指导、知识传授等服务。

三、 除了价格战,还有机会走吗?

情景创新,是中国应用市场后来居上的传统优势,同时也具有反馈大模型能力的作用。

大部分国外应用厂商都是小而美的应用,而中国则更加专业化。

比如微信、支付宝、Tiktok等平台,除了核心社交、支付、短视频等功能外,还集购物、支付、社交、娱乐于一体。国外的应用大多偏向于工具特性,比如Facebook、亚马逊、谷歌等,各自重视社交、购物和搜索,很少将其他功能集成到应用中。

首先,国内模型制造商,可以根据各大厂商的优势,提供不同的特色模型。

正如我们前面提到的,在AI发展的过程中,会出现AI助手,功能比较基础,是一个辅助角色。它被称为Copilot,主要是根据某个场景提出解决问题的指导和建议,停留在“知道怎么做”的层面。现在AI助手执行力更强,进化到“能做”和“能做”,也叫AI助手。 Agent,可以直接处理某些问题,之后也许一个管家可以调度许多AI。 Agent,完成更复杂的任务。

Agent也可以折叠在管家后面,就像真正提供服务的小程序折叠在微信、抖音、支付宝后面一样。

支付宝、抖音在走向终局的过程中,可以利用其折叠能力,调用当前的小程序,让用户用AI告诉每一个小程序运行我们的需求。

比如AI智能助理,支付宝在灰度测试中,如果早上起来告诉它,半小时后打车,AI助理就会调用。「滴滴」接口,帮助我们预约好车。

类似地,美团还可以利用生态,实现餐厅预订、电影票购买、路线制定等。

未来,大厂商也可以通过开发各自的生态,更多的应用厂商,开发更多的特色应用,这是国内厂商的潜力。

二是通过模仿和自研国外先进模型,实现能力的快速提升。

OpenAI最新的GPT-4o模型可以实现包含音频、视觉和文本在内的多模式推理,并且可以组合导出三者,平均响应时间只有320ms,响应速度与人类相似。

所以,很多软硬件开发商都包括微软,Salesforce、Adobe,将选择与OpenAI合作,将模型能力集成到各自的应用软件中。

谷歌的Gemini在强化搜索能力方面表现突出。当你录制一个视频搜索或使用AI搜索时,它可以准确地理解你的意图,并通过搜索结果形成一份报告,甚至猜测客户忽略了问题。

一些海外大型模型是开源的,也是我国大型模型制造商可以借助的机会。

通过各大厂商积极自主研发,国内大型厂商一方面需要通过提升大型能力来吸引更多厂商;另一方面,我们也可以根据自己的AI应用经验建立生态,帮助厂商开发出优秀的应用。

字节被称为“APP应用工厂”,通过APP应用的人海战术和赛马机制,不仅使Tiktok成为中国的优秀APP应用,而且Tiktok还压迫硅谷各大工厂成为海外优秀APP应用。虽然字节不是推荐引擎的首创,但Tiktok和Tiktok在APP应用领域和流量模式的创新中取得了成功。

国内厂商的整体技术能力可能不如国外厂商,但是AI能力和界限并不完全由技术能力决定。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com