再次收到高额罚单,平安银行合规管理迎接考试

2024年,随着金融监管的加强,银行业成为罚单“高发区”。控制“长牙带刺”、在棱角分明的背景下,合规性将成为银行业实现高质量发展的首要前提。

5月17日,据国家金融监督管理总局网站消息,平安银行上缴非法所得,并支付罚款总额6723.98万元,原因是公司治理与内部控制、贷款业务、同业业务、金融业务等领域存在违规行为。

值得注意的是,除了平安银行,5月17日,平安健康保险和平安财产保险因合规性分别收到控制罚单,三家公司共被罚款7800多万元。

对于这一处罚,平安银行回应称,该行于2019年接受了中国原中国银行业监督管理委员会的检查,最近收到了国家金融监管总局的行政处罚决定。

问题是,这并不是平安银行第一次被罚款,2023年7月,平安银行因10种违法行为被没收1848.67万元,罚款3492.5万元,总共5341.17万元,第二次被罚款约1.31亿元。透过平安银行这两张高额罚款,我们又能看到平安银行有多少合规性顽症和增长压力?

01 利差继续收窄,拉响了利润“保卫战”

平安银行于2024年4月19日发布了一份“增利不创收”的季度业绩报告。

财务报告显示,2024年第一季度,该行实现营业收入387.70亿元,同比下降14.0%,净利润149.32亿元,同比增长2.3%。

从拉长周期来看,2024年第一季度,平安银行延续了2023年的“增利不创收”。根据企业年报,2023年,该行实现营业收入1646.99亿元,同比下降8.4%;实现净利润464.55亿元,同比增长2.1%。

2024年第一季度,平安银行净利息收入仅为251.57亿元,同比大幅下降21.67%,是造成净息差同比明显收窄的主要原因。

2024年一季度末,平安银行净息差仅为2.01%,比2023年底的2.38%下降了37个基点。与2023年全年相比,平安银行净息差下降了62个基点。

相比之下,招商银行2023年底净息差为2.15%,低于平安银行。2024年第一季度,招商银行净息差2.02%已高于平安银行。

关于平安银行未来净息差的走势,平安银行行长冀光恒在2023年业绩交流会上表示,平安银行未来净息差可能会进一步下降到2%以下,这意味着平安银行未来的增长将继续承受压力。

平安银行净息差迅速下降,为什么公司的利润却保持小幅增长?秘密就拨备覆盖率而言,作为调整银行利润的“储水池”。

2024年第一季度,平安银行拨备覆盖率为261.66%,较2023年期末下降15.97%。从延长周期来看,2022年和2023年,平安银行拨备覆盖率分别为290.28%。、277.63%。

平安银行盈利储水池的“水位”持续下降。

除了利息收入,非利息收入也是银行利润来源的重要组成部分。2024年第一季度,平安银行为136亿元,非利息收入同比增长4.9%。

其中,在非息收入方面,2024年第一季度,平安银行手续费和佣金净收入为71.81亿元,比去年同期下降了19.11%。

在手续费增速进一步放缓的背景下,其他非利息收入支撑着平安银行的非利息收入。2024年第一季度,平安银行投资收入达到47.02亿元,同比增长42.4%。

平安银行表示,投资收益的变化主要是由于债券投资收益的增加,而公允价格的波动主要是由于交易金融工具公允价值的变化。

从2023年第四季度开始,随着债券市场的上涨,银行的投资收益开始增加。中国银行研究预测,2024年银行非息收入同比增长约2%,促进其营业收入占比保持在20%左右。上半年非息收入同比增速和比例将更高。

与手续费收入相比,投资收入波动性强,很难长期承担“挑大梁”的非息收入负担。手续费收入、手续费和佣金净收入 同比下降294.3亿元 2.6%。2022年手续费和佣金净收入约为302.08亿元,同比下降8.6%。

在净息差持续收窄的大环境下,中间收入被认为是银行增长的“第二条增长曲线”。手续费和佣金净收入作为衡量银行中间收入认可度的重要指标,平安银行手续费和佣金收入连续两年下降,这也意味着安全零售转型的压力。

02 进入“深水区”的零售转型

“得零售商,得天下”这句话在银行业流传。零售业务转型也被认为是银行业,创造长期价值的关键。

2016年10月,平安银行全面启动零售转型。零售转型的最终目的是增加中间收入,减少对利差的依赖,从而稳定跨越金融周期。

平安银行董事长谢永林在2021年的年度报告中表示:在时代大潮中,平安银行的选择是“零售转型”。

平安银行的零售转型在转型初期取得了一定的成绩,但随着转型进入“深水区”,随着转型难度的增加,平安银行的零售业绩转型迎来了考试,叠加了周期下行的压力。

根据平安银行2023年度报告,平安银行零售金融业务净利润较2022年底下降72%,净利润也从去年的198.28亿元下降到55.25亿元。

归根结底,零售业务的利润大幅缩水,主要是由于信用和其它资产的减值,2023年报显示,平安银行零售业务信用资产减值计提规模高达591.31亿元,同比增长29.23%。

2024年第一季度,平安银行零售业务发展仍然面临压力。就数据而言,截至2024年第一季度末,平安银行个人贷款余额为18781.3亿元,同比下降8.3%。

在这些贷款中,经营贷款余额为5815.6亿元,较去年底下降5.4%;与去年底相比,消费贷款额为5107.2亿元,减少6.3%;与去年底相比,信用卡应收账款余额为4829.7亿元,下降6.1%。

另外,与2023年第一季度相比,个人贷款的日均余额也下降了5.5%。另外,2023年第四季度个人贷款收益率也从6.10%下降到6.04%。

在个人贷款余额和回报率双双下降的背后,2024年3月底,银行个人贷款不良率为1.41%,较去年底上升0.04%。

对于这一点,平安银行表示,我国经济总体上升趋势良好,但仍面临着有效需求不足、社会预期薄弱等困难和挑战,部分个人用户的偿还能力仍在恢复过程中,个人贷款不良率有所上升。从延长周期来看,2023年平安银行个人贷款不良率为1.37%,比2022年上升0.05%。

作为个人金融的“零售之剑”,信用卡业务的优劣对零售金融的转型产生了至关重要的影响。2023年,平安银行信用卡业务大幅下滑。

具体而言,截至2023年底,平安银行信用卡流通户数达到5388.91万家,比去年同期减少21.9%,而2023年信用卡累计消费总额达到27815.04亿元,比去年同期减少18.0%。2023年,平安银行信用卡应收账款和消费贷款分别减少645.99亿元和596.56亿元,信用卡业务不良率为2.77%。

从拉长周期来看,2021-2022年平安信用卡流通卡分别为7012.65万张、6899.72万张,信用卡应收账款余额为6214.48亿元、5786.91亿元,信用卡不良率为2.11%、2.68%。

从上述指标可以清楚地看到,从2022年开始,平安银行信用卡各项关键指标开始下降,2023年信用卡业务下行压力加大。

由于安全零售业务压力较大,平安银行需要开始专注于稳健的运营模式。信用卡本来就是一个“好生意”,也是银行零售金融转型的关键。

自1985年第一张信用卡诞生以来,中国的信用卡业务已经经历了30多年的发展。2023年,银行信用卡业务进入“缩量时代”,信用卡的发展也从客户获取增长转变为股票深度培育。信用卡发展进入后半段后,合规性和服务将成为决定信用卡发展质量的关键。

03 投诉不断,平安银行合规路不好走。

在合规性方面,正如文章开头提到的,由于合规性问题,平安银行第二次被罚款约1.31亿元。平安银行金融合规风险已经到了不可忽视的程度,不断收到大额罚款。

与平安银行两次被罚后相比,发现2024年5月和2023年7月平安银行两次被罚款共有15项,15项内容不同。

具体而言,最新的惩罚主要包括以下五个方面:

第一,公司治理和内部控制。包括个别高管未经任职要求批准实际履行职责,同一股东本质提名董事超过比例,部分岗位绩效薪酬延期支付比例低于监管政策,重大关联交易未按监管规定审查审查。

第二,贷款业务。包括向关系人发放信用贷款、非法发放并购贷款、流动性贷款、个人贷款、流动性贷款、个人贷款用途不合规、信用责任认定后问责不到位等。

第三,业务方面。包括第三方金融机构违规接受信用担保,分支机构承担非标准投资信用风险,通过业务投资覆盖资产损失,减缓风险暴露,提供土地储备融资,非法支付商品赎回资金,业务非标准投资业务未计风险加权资产,通过贵金属产业基金非法投资股权投资融资。

第四,金融业务。包括非法向金融产品提供融资、虚构风险缓释、未记提风险加权资产、代客户金融资金进行自营业务、金融产品相互交易、金融产品信息披露不合规、金融投资“名股实债”资产未纳入非标债权资产投资统计,结构性存款业务本质上是“假结构”。

第五,其他方面。包括部分非现场监管统计数据与事实不符,银行汇票保证金来自信贷基金,未对被保险人进行需求分析和风险承受度评估。

相比之下,2023年7月,平安银行主要因10个问题而受到处罚,10个实际问题如下:

1、违反帐户管理规定;2、其它违规行为危及支付机构的稳定运行,损害客户的合法权益,或者损害支付服务市场;3、违反假货币业务管理规定;4、财政存款或资金占压;5、违反信用数据采集、提供、查询及相关管理规范;6、未按规定履行客户身份识别责任;7、未按规定提交大额交易报告或可疑交易报告;8、与身份不明的用户进行交易;9、违反客户金融信息保护管理规范;10、违反金融营销宣传管理规定。

总而言之,上述违规行为并不难发行,个人金融占比较大,加强零售金融内部控制仍是平安银行风险控制的重中之重。

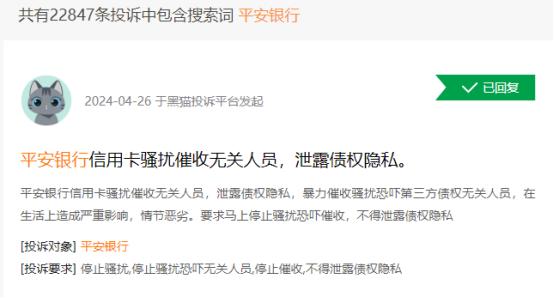

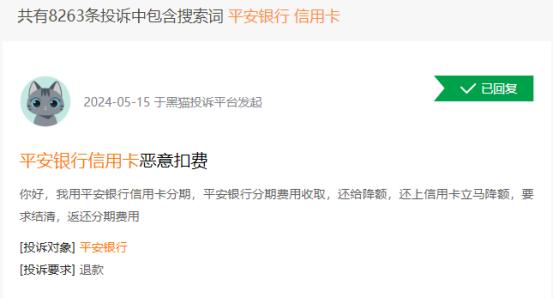

在客户服务方面,黑猫投诉显示,截至5月26日,包括平安银行在内的投诉达到22847条。其中8263条投诉包括信用卡,主要包括暴力催收、乱扣费用、分期付款、虚假广告等。

2023年8月31日,国家金融监督管理总局深圳市监督管理局发布2023年上半年深圳银行业消费者投诉通知,平安银行信用卡中心投诉6379件,占全国业务范围的48.60%,成为2023年深圳银行业投诉最大目标。

从两种情况来看,平安银行信用卡业务合规建设存在较大短板,也成为平安银行客户服务的最大短板。

04 结语

通过对平安银行2023年年报和2024年第一季度的分析,不难看出,在净利差大幅缩小、中间费用持续承压的背景下,平安银行的生活并不容易。

这一压力也体现在公司股价上,wind数据显示,截至2024年5月26日,平安银行股价收于11.31元,距离24.65元历史高价股价“腰斩”。

相比之下,“工农交建”四大传统银行的股价都达到了历史新高或者接近历史新高。与国有银行相比,平安银行的股价开始“落后”。为了提高公司价值,平安银行开始大幅增加公司的股息收入。

平安银行2023年拟现金分红139.53亿元,占归母净利润的30%。但是2022、2020年,平安银行现金分红占归母净利润的12%,平安银行分红率大幅上升。

在监管部门增加银行价值投资的背景下,需要肯定平安银行提高股价升值空间,但也增加了企业近期资本支出的压力。

平安银行行长冀光恒在2023年度业绩发布会上表示,自2023年下半年以来,平安银行启动了探索和构建零售、公共账户和行业三大业务板块新的可持续增长方式的战略改革计划,深入挖掘各自特色化、差异化的运营和发展路线。在加强风险控制能力的同时,积极推进各项业务的创新和转型。

改革效果如何?在不久的将来,平安银行将通过业绩给出市场答案。

本文来自微信微信官方账号“万点研究”(ID:Agumanhua),作者:成才,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com