在中美“再全球化豪赌”的背后,美国利率居高不下。

到底美国的利率高不高?

对于全球投资者来说,这四年是宏观新年。无论是股票、黄金、债券、数字加密货币还是商品,交易的关键是利率:2020年利率会降到多少,21年什么时候加息,22年需要多少,23年什么时候开始降息,直到现在TM是否会降息?

然而,大多数投资者都是人云亦云,不了解,当我们讨论利率时,我们到底在谈论什么?

比方说,每个人都在猜测什么时候降息,显然现在的利率很高,但是你这么肯定现在的利率很高吗?

据说现在的利率很高,这与过去十年相比。2008年后,联邦利率长期保持在1%以下,从2008年到1990年不等。´s,利率中心上升到4%左右;但是如果放宽到上个世纪的70%´s和80´s,美联储5%的利率仅为下限,上限为18%。

10年期美债收益率看得更清楚,1950年´S初,最低点2%一路上升,最高点1980。´S初,接近16%,随后一路下跌,70年形成一个完整的周期。

所以周期不能给出高低的答案,从小周期来看,可能是高的,会下降,但如果我们站在70年维度的大周期,如果我们站在1960年,类似于上个世纪。´高利率时代的开始是什么?

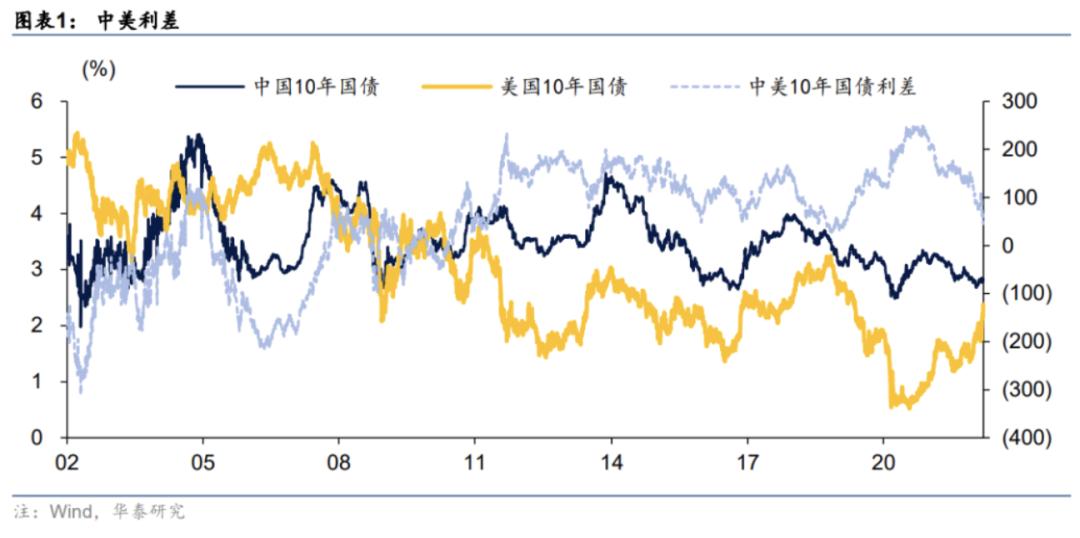

另一个让人觉得美国利率太高的原因是中美之间的利差。在过去的几十年里,中国的利率几乎高于美国。根本原因是在大多数国家和美国的利率之间,如果长期低于美国,就会导致价格下跌。

但这种利差倒挂是我们要解决的问题,除非你不在乎价格下跌,比如日本,否则不是美国的问题。这使得中国这两年很忙,一方面要降低利率,刺激经济,另一方面要维持汇率。

所以不能用中美利差来表明美国的利率过高。

当然,还有更有道理的说法,美国经济无法承受如此高的利率。——而且这就是加息要达到的效果。

高通货膨胀的原因在于居民收入的快速增长。至于原因,以前是大规模的财政补贴,但从今年开始,财政支出实际上已经开始收紧,主要驱动力已经成为工资的上涨。加息的目的,也就是要以经济衰退和失业率上升为代价,压制需求,解决高通胀问题。

然而,“高增长” 高利率 “高利率”的宏观组合本身并不危险,这应该是我们比较熟悉的剧本。2015年之前,代表真实利率供给关系的中国民间利率一年四季都在20%以上。如此高的利率并没有使经济崩溃。更重要的原因是中国经济和人均收入增长过快,各种投资和消费对资金的需求很大,自然会推高利率。

现在美国的房贷利率高达7%,房价还在一路上涨,有点像我们2015年以前的房地产市场?

所以利率高也不过我们当初。

也有人认为,长时间高利率的国债日后产生的利息,将使美国财政破产。

这种情况可能会发生,但也可能不会发生。关键在于通货膨胀和收入增长率的对比。高通胀本身对借款人有利,5%的票面利率减少了3%的通货膨胀。实际利率只有2%——或者换句话说,只要工资收入增长率不低于利率,增加的税收就可以弥补增加的利息成本。

所以,真正危险的是滞胀,一旦达到加息目标,通胀一下降,就必须立即降息,这样就可以平衡“收益、通货膨胀和利率”三者。

这也是市场一直预期降息的原因,但正是这一点让人纳闷,为什么通货膨胀和收入增长没有明显下降的迹象?利率不够高吗?

利率倒挂还会持续多久?

在谈论利率之前,也要了解自己所说的是哪种利率。

总体上,可以分为短期利率和长期利率,前者代表联邦基金的利率,通常是银行间隔夜拆借利率,因此是“短端”;后一种是以10年期国债为代表的长期利率,因此是“长端”。

这一“联邦基金利率”,即我们一般来说,美联储议息会议讨论利率,由于联邦基金利率不变,市场更喜欢观察受此利率影响较大的两年期美债利率,目前的政策目标调控范围保持在5.25%~5.5%之间,因为联邦基金利率不变,目前市场更喜欢观察受此利率影响较大的两年期美债利率。

但是现在代表长期利率的10年期国债利率只有4.5%左右,比2年期国债低0.5%%。

当我们到达银行存款时,我们都知道期限越长,利率就越高,因为资金的成本就是时间,一般来说,利率高于短端,其差异称为“期限差异”,而像现在这样的长端低于短端,我们称之为“期限倒挂”,期限差异为负。

之前有一种说法是,一旦美国出现“期限倒挂”,接下来就会进入衰退,过去十年的经验也验证了这一点。但是这次“期限倒挂”已经快两年了。说实话,美国经济越来越好了。

金融界,所有用归纳法总结出来的规律迟早会被打脸,这是唯一不会被打脸的规律。

要知道为什么这条规则会失效,我们首先要知道为什么会出现利率倒挂。下面有两种解释:

如前所述,短期利率锚“联邦利率”是由美联储控制的,是人为利率,而长期利率是由市场交易产生的。即使有权有势的日本央行想实施YCC,也不会发红头文件,而是疯狂购买长期国债,以压低利率为零。

现在是市场行为,说明很多人宁愿买利率较低的长期国债,锁定未来10年的利率。其潜台词是——高利率无法持续,美国经济迟早会衰退,利率迟早会下降。如果他们在这个时候购买,他们可以享受未来降息的收入。

第一种解释,衰退论。

因此,一旦经济指标下降,美联储降息的预期就会增加,10年期国债利率的下降明显高于2年期国债。

相反,短期国债受美联储利率政策的影响更大,这是一个公开的目标——美联储通过公开市场操作将利率保持在高位。谁敢反对?

短期利率是真正的利率,而长期利率是“真正的利率” 预期未来”,债券期限越长,“对未来的期望”比例越高,变化弹性越高。

“衰退论”是以往倒挂的一般解释,可以解释短期倒挂,但是对于连续两年的倒挂解释力有限,特别是随着二次通货膨胀的日益明显,美联储年内降息的预期越来越弱,仍然保持倒挂,存在一些解释力不足。

所以有第二种解释。

再次全球化下的利率倒挂

如果不考虑央行的主动调整,利率与经济形势成反比。经济越好,对资金的需求越高,利率越高,经济越差,对资金的需求越少,利率越小。

但是美金有一些特点,美金是全球货币,它所反映的经济状况,不仅仅是美国的经济。

美国企业债券一般是短期的,受短期利率影响较大,而企业债券与企业经营行为密切相关,对经济繁荣更加敏感,主要是美国本土企业或在美国经营较多的公司。所以短期利率更能反映美国我国的经济状况。

长期债务主要是国债,需求是全球性的。大多数国家的外汇储备主要是美国的长期国债。在全球资产管理公司的投资品种中,长期国债的比例也很高,所以与短期利率相比,长期利率更能反映世界经济形势(只是相对而言)。

简而言之,这种解释感觉,与世界经济相比,利率倒挂是因为美国经济比世界经济更强,或者说,加息对全球经济的伤害比美国大。

然而,这种解释可能会让我们感到不舒服,因为美国是世界上第一个国内生产总值,中国是第二个国家。这不是说中国经济拖累了世界吗?显然,中国的GDP增长率仍然是5%,而美国只有2%。为什么美国更强?

主要原因是我之前的文章“日本经济能行吗?日本股市是否已经从泡沫中崛起?”有分析认为,以上都是实际GDP,这是减去价格上涨因素后数量的增加。如果价格因素恢复,中国的名义GDP将下降到3%,而美国将上升到5%。实际GDP适合判断中国的实力。但是,当你衡量对资金利率的影响时,也要看名义上的GDP增长,涵盖了价格因素。

过去,美国、中国和世界经济通过“制造业全球化”联系在一起,中国和美国是共同的发动机,美国提供消费者需求,中国提供制造能力,美国的信用扩张为中国带来消费需求提供了美元,中国央行必须为美元打印人民币,进行相应的货币扩张和信用扩张,支持制造业扩大产能。

每个人都处于同一个经济周期,谁先衰退谁先繁荣都是前后脚,自然利率倒挂只是短暂的。

但是2018年以后,美国开始了“再全球化”,制造业供应链再次从中国分散到全球,这种过程叠加了疫情对各国经济的分裂,造成了中美经济周期不同步、通货膨胀与通货紧缩、美国利率长期倒挂等奇怪现象。

在这里,我们可以看到美国利率居高不下的时代背景,中美围绕“再全球化”的博弈,这对双方来说都是一场赌博:

对于美国来说,“制造业再全球化”的背后是全球资本的重新分配,美国是最大的受益者。其核心机制是股市上涨和就业率高导致资本回流导致居民收入增长,但推高了国内通货膨胀,被迫加息。

对于中国来说,“再全球化”导致了许多生产过剩、经济通缩、资本撤离和房地产困境。然而,社会经济仍然以巨大的规模保持不崩溃,它已经到了第一季度向美国出口转移的地步。

如今赌博已经到了最后阶段,双方仍然在牌桌上,而高利率的恶劣环境就是对双方的最后考验:

假如美国经济长期遭受高通胀率和高利率的考验,那么全球化的步伐就会加快,进入“没有中国经济的复苏”阶段,如果各种脱钩动作持续增加,“再全球化”将无法逆转,取得美好的胜利,最终实现其战略意图。后果之一是通货膨胀长期保持在一定水平,利率无法回到过去,进入类似1950年的行列。´s开始长期上升周期。

假如美国经济率先走向衰退,有两种情况:

一种是软着陆,通货膨胀、收入和利率相继缓慢下降,中国经济压力缓解。,中美双赢,但“再全球化”的趋势无法改变。

另一种是美国经济硬着陆,由于通货膨胀,经济先颤抖,美联储降息,但由于实力不强,世界经济迅速衰退,中美经济三输,但“再全球化”的趋势可能会逆转,对中国来说只是短暂的痛苦。。

三个剧本,最后会走哪一个?

本文来自微信公众号“lig0624”(ID:tongyipaocha),作者:思想钢印,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com