2026年超日赶德?华尔街:印度的“消费故事”全靠富人的支持

常嘉帅

瑞银指出,印度的消费格局呈K型分化,疫情后占总人口的一半左右的贫困阶层越来越差。然而,富裕阶层得益于工资增长和信贷放水,支持印度消费。

在莫迪政府提振经济的雄心刺激下,世界上第一个人口大国印度的GDP正以领先世界的速度增长。瑞银分析师Tanveee Gupta Jain等人也认为,随着经济规模的提高,印度人的消费能力也将实现“赶日超德”,跻身世界第三大消费市场,仅次于中美。

瑞银预计,2024年,印度将超越德国,成为世界第四大消费市场,2026年将超越日本,跻身世界第三大消费市场。

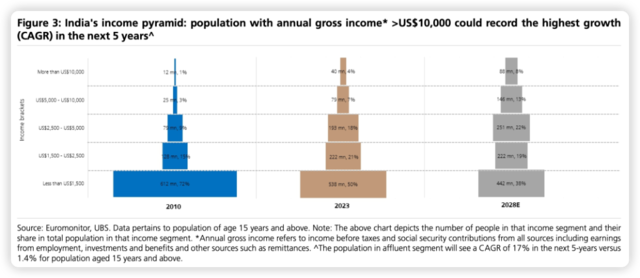

截至2023年,印度约有4000万人属于年收入超过10000美元的富裕阶层,占15岁及以上人口的4%。瑞银认为,未来5年,富裕阶层占15岁以上人口的比例可能会翻倍8%。

分析师强调,与其他亚洲新兴经济体相比,印度中国市场规模巨大,能够有效吸收其制造业产出。然而,为了在中期保持消费增长,我们必须创造高质量的就业机会。

贫困户众多,底层消费水平仍然偏低。

第一,分析人士强调,家庭消费占印度GDP的近60%。近十年来,印度家庭消费几乎翻了一番,2023年将达到210亿美元,复合增长率为7.2%,高于中国、美国和德国。

然而,自2022年中期以来,印度投资和国民生产总值的恢复速度远快于消费。过去几年,印度家庭消费的整体增长仍然疲软,但印度富裕阶层的消费需求大幅增加:

在疫情爆发后,我们仍然认为印度消费增长的基本恢复在以下方面仍然不平衡:1) 与餐饮消费相比,自由支配和服务费用;2) 城乡差异;和/或 3) 富裕家庭与普通家庭需求的对比。

虽然SUV/高端汽车、高档住宅(超过1,000万卢比)在交易篮中、旗舰智能手机(300美元以上)等贵价高端商品销售强劲,但大众市场商品的销售,如入门级汽车、两轮车、经济适用房(500万卢比以下)一直疲软。

与此同时,我们追踪的高频数据也表明,尽管农村经济已经从疫情期间的低谷中恢复过来,但是城市经济的表现仍然优于农村经济。

制约印度消费增长的重要因素在于其极其不平等的收入结构和庞大的贫困户。如图所示,印度人口的收入结构是典型的“金字塔”。2023年,50%的15岁以上人口是年收入不到1500美元的贫困阶层。

然而,瑞银认为,到2028年,金字塔顶端和收入超过一万美元的人口比例将达到8%,而最贫困的人口比例将缩小到38%。

目前,印度市场的消费格局主要是由富裕阶层推动的,呈现出极其不平等的局面。分类方面:

两轮车销量低迷,豪华车需求稳定:

24财年乘用车销量同比增长9%,21财年增长13%。在豪华高端车型需求增长的推动下,高端车型需要保持健康(24财年,中/大型越野车销量同比增长34%),而入门级车型需求仍然低迷(24财年,入门级小型车同比减少16%)。

两轮车(贫困人口的主要通勤工具)的销量仍然低于疫情前的水平。在乘用车市场,首次购车者占市场的40%-43%(之前约50%),而新购车者数量增加到38%,其他则是更换需求。这说明汽车需求是由有实力购买一辆以上车辆的富裕阶层驱动的。

中高档及旗舰机销量大幅增长,入门型号销量下降:

依据国际数据公司(IDC)数据显示,虽然2023年智能手机整体销量(按数量计算)同比增长1%,但高端市场(500美元以上)和中高端市场(300-500美元)的销售额同比增长55%和27%。与此同时,经济智能手机(300美元以下)同比减少12%。

与疫情相比,高档住宅销售额几乎翻了一番:

从2021年的20%增加到2023年的37%,高档住房(大于1000万卢比)在整个住宅销售中所占的份额从2021年的20%增加到37%。但是,经济适用房(低于500万卢比)和中高档房(500万到1000万卢比)所占的份额有所放缓。值得注意的是,经济适用房(500万卢比)的年销售额从2021年的41%放缓到2023年的29%。<500万卢比)价格段年销售额占比从2021年的41%放缓至2023年的29%。

坐飞机和住高档酒店的富人越来越多:

尽管机票价格因交通能力限制和其他供应问题而上涨,但印度国内航空客流已经超过了大流行前的水平。值得注意的是,24财年国内航空客流为1.54亿,2020财年为1.41亿。

同样,面向中高端市场的MakeMyTrip酒店预订也表明,虽然价格上涨,但疫情过后酒店预订量大幅回升。在这种趋势下,瑞银关注客户的升级需求,比如从中端酒店升级到高端酒店。

贫富分化的原因

为什么疫情过后富裕阶层的消费能力越来越强,而贫困户则越来越差?分析师总结了两个原因:

1)工资增长

疫情期间,印度收入金字塔顶端的收入水平得到了一定程度的支持。22-23财年,公司工资(代表城市工资)增长14%,但疫情前增长9%。

相反,在此期间,印度农村工资年增长率基本保持在5-7%。经过通货膨胀调整,22-23财政年度具体农村工资同比下降1.3%。同时,疫情期间社会弱势群体的财政支持(收入支持和/或直接现金转移支付)有限,扩大了贫富差距。

二是改善信贷条件

自疫情爆发以来,支持印度中国经济活动的一个因素就是信贷需求的显著改善。截至2024年4月19日,银行信贷同比增长16.3%,而20财年同比增长只有6%。截至2023年9月底,非银行金融公司信贷增长较快,同比增长26%。20财年同比增长6%。

富裕阶层能有效地利用杠杆来提高消费水平。23财年零售/个人贷款(不含抵押贷款)同比增长24%,24财年由于管控规范收紧,同比下降17%。近三年来,由于家庭杠杆率的上升,近几年私人消费的增长中有五分之一。从理论上讲,消费信贷是支持消费的关键,因为它使家庭能够利用预期的未来收入/收入,通过跨期消费提高目前的消费能力。

分析人士最后得出结论,由于企业工资增长放缓,个人贷款增长趋平(购房贷款除外,风险权重收紧)和货币收紧滞后,城市市场需求仍将保持柔和。预计25/26财年印度实际家庭消费年增长率仍将低于4-5%的趋势水平。2011-20财年年均增长率为6.5-7%。

然而,随着气候问题的缓解(季风趋于正常)和通货膨胀的下降,瑞银认为莫迪政府可能会取消大量农产品出口禁令,农村消费可能会恢复。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com