港股迎来了技术性牛市,外资疯了。

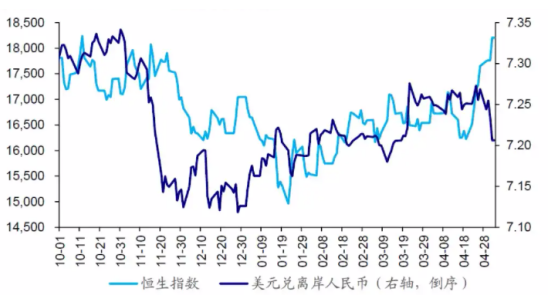

从今年开始,如果从年内涨幅的相对角度来看,美股确实表现最好。 ,港股殿后。但从今年年内最低点至今的绝对涨幅来看,1月22日恒生指数年内低点14794至今日盘中的18604点,累计涨幅超过。 恒生科技指数同期上涨34.8%,超过纳斯达克和沪深300指数同期上涨,显示出25.8%,事实上,港股上涨的动力相当强劲。

近期港股持续上涨的关键动力在哪里?

这取决于资金的显著改善。包括内资和外资的共同流入。外资正在全球范围内重新部署资产, 撤出美股和日股,然后流入港股。与此同时,内资通过南向资金 最近几个月也大幅增加,尤其是3月份以来,流入速度加快,整体流通率明显提高。

从这两天的盘面来看,港股大幅上涨,人民币也明显上涨。此外,这两天是内地的假期,南方资金无法参与港股。可以清楚地发现,海外投资者是推动港股上涨的主要力量。

(1)外资转为港股

美联储加息周期结束,市场风险偏好提高,资金从避险资产转移,是外资转为港股的原因之一。

此外,去年下半年,港股最大的压制是外资系统流出转向日本,而最近日本央行的政策调整信号和美元强势导致的日元贬值降低了日本股票对外资的吸引力。近日,亚太地区外资配置重心再次从日本转向港股,港股流动性大幅提升。

在美股方面,美联储降息预期的延迟和地缘政治风险,促使外资撤出美股,进而找到新的投资目的地。

“信息平等”微信微信官方账号提到,过去18个月,MSCI中国与新兴市场其他国家的ROE差距有所缩小,但在此期间,估值从溢价转为折扣。按照中国目前的ROE,相对于新兴市场来说,应该有13%的溢价,而实际上是40%的折扣。即使只是恢复了上述估值差异的一半,也会有很大的上升空间。特别是港股。对于全球配备的大型基金来说,中国的水池还是太小了,不需要从发达市场大幅撤资(仅微软在MSCI全球指数中的权重就是中国的1.5倍左右)。目前,全球主动基金配备了china。 80个基点,这一点非常明显,什么概念,整个中国在MSCI中的权重只有2.6%,即低配三分之一。但是中国资产PE在新兴市场中仍然是最低的,而且中国资产的股息收益率已经赶上了新兴市场的其他国家。

那些长期机构,因为长期不断吃进美股、欧股、日股甚至印股,甚至emerging market except China ,这样就造成了一个问题,那就是上述权益资产超标,太重,肥胖,这是一个原则问题,因为overweight不够分散,overweight 如果过于完美,就会变成赌博,带来集中风险。

水高的时候要有风险,水枯的时候要安全。势能一旦突破那个平衡点,就会重新建立平衡。

南向资金流入港股的情况如何?

自3月份以来,南向资金流入港股的趋势明显增加,特别偏好 能源、银行等传统高分红板块和互联网板块反映了优惠政策和市场偏好。证监会发布的资本市场合作措施包括扩大ETF数据共享、将人民币交易柜台纳入港股通等政策支持,也进一步增强了港股的吸引力。

根据港股投资大V陈达的统计,港股通的数据可以看出净买入量和累计买入量的差异。特别是AH两边都上市了,AH溢价比较深。其实4月份之前就有市场,今年连跌幅都不大。从年初累计净买入28000亿,到现在累计净买入30974亿。净南四个月进入近3000亿。

“不多,但港股市值只有30万亿港元,相当于充值了1%的额外新钱。其实还是不错的。向南增加3000亿需要四个月的时间。虽然很慢,但实际上资金金额是显著的。因为港股基本上比较好,外资规模也不到100亿不到1000亿,所以我们在北水打几梭子弹,他们就成了配角。”。

第二,港股本轮上行趋势能否持续??

就估值而言,恒生指数每次估值达到8倍左右,确实是到了底,这次也不例外,也是历史底端反弹。

港股上行趋势的持续性取决于外部压力的缓解,尤其是美国经济基本面的坚韧和降息时机的不确定性。

短期内, 由于规避风险,交易基金可能会继续流入港股,但从长远来看,内外环境需要进一步稳定。国内经济动能的逐步恢复也将对港股走势产生重要影响。

雪球网友“大隐无言”提到,“港股机器人概念和AI概念股发生了变化。首先,优必选暴涨,两天股价翻了一番。然后,第四种范式持续上涨,创新智能等人工智能概念股也跟随上涨。显然,投机基金已经进入市场。港股风可能没来,但狼来了。

在资本市场上,如果你感觉到一只狼,那么狼就来了。港股现在是世界上最低估的市场,收益风险足够高,长期收益足以覆盖各种风险。它已经从一万个坑变成了一只唾手可得的大肥羊。不管狼有多谨慎,都不会放过港股目前的肥羊。"

港股是一个特殊的市场。其独特之处在于,由于联系汇率制度的出现,计价货币港元与美元挂钩,但底层资产属于中国大陆。在过去的三年里,官方媒体和自媒体平台一直在喊港股小看,AH折价明显。“去香江,获得定价权”是没有用的。如果作者没有弄错的话,本号曾两次写过“港股进入技术牛市”、类似这样的选题“该买入港股了”。但是,第一次去抄底港股的人,可能会被埋没。第二次去抄底的人,也有可能被埋葬。第三次,已经没有多少心力喊口号了。

根据CICC在《如何描述和分析外资》中的拆解,交易基金占港股外资结构的5%,主权和类政府背景基金占10-20%,被动基金占20%,主动价值基金占50%。因此,更多的可能性主要是交易型基金。即使部分配备型基金回流,也可能更多的是为了避免央行加息和美股波动的对冲转换,具有一定的对冲和交易特性。因此,很难判断是否能形成持续的流入。

第三,港股配置的建议是什么?

尽管不知连续性究竟有多强,但港股一旦估值回归,速度可能特别快。(因为流通性低),临时反应可能来不及,只有提前布局才能保证车内上涨。

最近恒指连续10个交易日收红,港股通涨幅最大的前10只股票如下,一眼就能看出房地产是反弹幅度的先锋。

每个人都可以回头看看,在4月16日港股大跌当天之后,本号就发文提示,房地产股变动,有机构资金在打底仓。

关于房地产多说几句:中央政府提出消化存量房地产,优化增量房,或者对行业发展有历史影响。2023年7月,政治局会议提出“房地产市场供需关系发生重大变化的新形势”,该会议提出“统筹研究消化存量房地产,优化增量房屋”,即房地产去库存。在棚改去库存的带动下,2015-2016年周期房地产市场走出牛市。此次中央明确确定调整后,预计从上到下平衡房地产供需关系、去库存的相关措施将陆续落地,对于行业或历史水平的影响。

提高新房供应结构,提高存量房屋的流动性,或者本轮房地产去库存发力点。地方政府收集存量房作为保障性房屋,为市场注入流动性,开辟二手房置换链,促进换需求的释放,有利于房地产市场的稳定健康发展。目前地方范式基本形成,未来需要从上到下在全国总量上给予政策支持,推动“新旧置换”等去库存措施顺利落地。

全国楼市处于底部阶段。2024年1-4月,百强房企销售额同比下降49%,4月份月销售额同比下降-47%。短期内很难快速复苏基本面。然而,房地产股票的股价反应通常比基本面复苏更快。以2008年金融危机阶段美国为例,2010年11月出现新建住房销售底部,2009年1月出现霍顿等房地产企业股价底部。

除房地产股外,由于外资是新的上涨主力,那么我们可以看看外资的持仓偏好,给大家看两张表:

2023年第四季度,美国基金重点加持港股前三名。友邦保险,腾讯控股,香港交易所。

对近期涨幅较好的AI概念,我们也在“智通决策参考”中反复讨论,有兴趣的投资者可以再次关注。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com