去中国的马斯克,自动驾驶迎来了“奇点时刻”?

最近,特斯拉发布了2024年第一季度的财务报告,就像2023年的业绩一样,似乎仍然没有达到市场预测。然而,尽管业绩并不明朗,但特斯拉的股价在第一季度报告公布后大幅上涨,最高涨幅超过13%,这也在一定程度上修复了特斯拉今年近40%的跌幅。

在此之前,无论是特斯拉宣布降价还是全球裁员,股价都没能大幅上涨。随着第一季度报告的出现,特斯拉的两个“好消息”:

一是可能提前量产廉价车型;另一种是自动驾驶商业化将加快,包括马斯克最近访问中国,这也被外界认为是为在中国市场推出全自动驾驶做准备。

在市场份额、销量、毛利率不断被国内电动汽车品牌压制的情况下,自动驾驶似乎更符合马斯克人的“浪漫冒险”,但这个决定会引导特斯拉走向什么样的“金钱之路”?

挪腾资金,为自动驾驶开路

根据2024年第一季度报告,特斯拉实现营业收入213亿美元,同比下降9%,创下特斯拉12年来最大减幅;净利润为11.29亿美元,比去年同期减半。

在今年国内电动汽车轮流的“价格战”下,特斯拉曾经引以为豪的毛利率经不起折腾。去年第四季度,特斯拉毛利率为17.6%,是过去四年的最低水平。在非美国通用会计准则下,特斯拉去年的母亲净利润为108.82亿美元,这是自2017年以来的第一次年度利润下降。

不但收入和利润全面下降,特斯拉在国内的市场份额也逐渐被侵蚀,2021年,特斯拉在中国的市场份额为16%,但这一数字在去年年底已经下降到6.7%。即使在本营美国市场,特斯拉的市场份额也从2022年的62%下降到去年的55%。

目前,整个电动汽车行业正在退出。为了争夺市场,竞争对手只能在价格、设备、营销等方面更加频繁,特斯拉的交付量也受到了影响。特斯拉主要车型Model3和ModelY今年第一季度交付了36.98万辆,比去年同期下降了10%,低于市场预测的40万辆。

过去特斯拉百试不爽的“涨价” 降价的组合技术在价格战中也失去了效果。毕竟不管特斯拉怎么降价,市场上总有更低的车型;而且,在电动车价格战的接连下,客户逐渐对“降价”脱敏。毕竟他们遭受“背刺”的情况并不少见。

特斯拉的库存压力在销售无法打开的情况下继续增加。今年第一季度末,特斯拉库存达到160亿美元,同比增长11%。库存周转缓慢也导致自行车平均生产成本增加。

与此同时,特斯拉的R&D和管理成本也在增加。今年第一季度,特斯拉的R&D和管理成本分别增加了27.7%和36.7%。在新业务方面,自动驾驶、CyberTruck生产等都可以算是“啊学语言”。

即使是全球电动汽车巨头特斯拉也开始出现现金流压力,营收下降,成本上升,毛利率被动下降。今年第一季度,其自由现金流仅为25.3亿美元,同比下降674%,这可能是特斯拉不得不开始全球裁员的原因之一,即使马斯克说这是一个“令人讨厌的决定”。

但是现在看来,仅仅“降本”还不足以让特斯拉干瘪的“钱夹”丰满起来。所以,特斯拉继续致力于“提高效率”。

一方面,特斯拉在第一季度报告中再次提到,价格15万元的廉价车型有望提前量产,与现有车型形成强大结合。另一方面,4月份刚刚上涨的自行车价格最近下降了。不仅如此,特斯拉还推出了“0首付”和优惠利率,希望进一步吸引客户。

不难看出,特斯拉想尽一切办法折腾资金的背后,是马斯克的又一次“冒险之旅”,集“疯子”、“天才”、“赌鬼”等诸多标签于一身。特斯拉All-in自动驾驶本质上是一种兼顾理性和感性的选择。

从理性的角度来看,近年来自动驾驶的市场前景和“钱景”并不明朗。与丰富的产品矩阵相比,下注自动驾驶的不确定性显然要大得多。但从感性的角度来看,似乎没有什么比带领特斯拉再次颠覆电动汽车行业更令人兴奋的了。

下注自动驾驶,再一次改变汽车工业

马斯克曾经公开表示,未来无人驾驶车辆的数量将超过人类驾驶车辆的数量。如果特斯拉不能完全自动驾驶,“价值基本为零”。

但是,要把科幻电影中的“自动驾驶”从屏幕带到现实,不仅需要巨额投资,更需要“舍近求远”的意识。

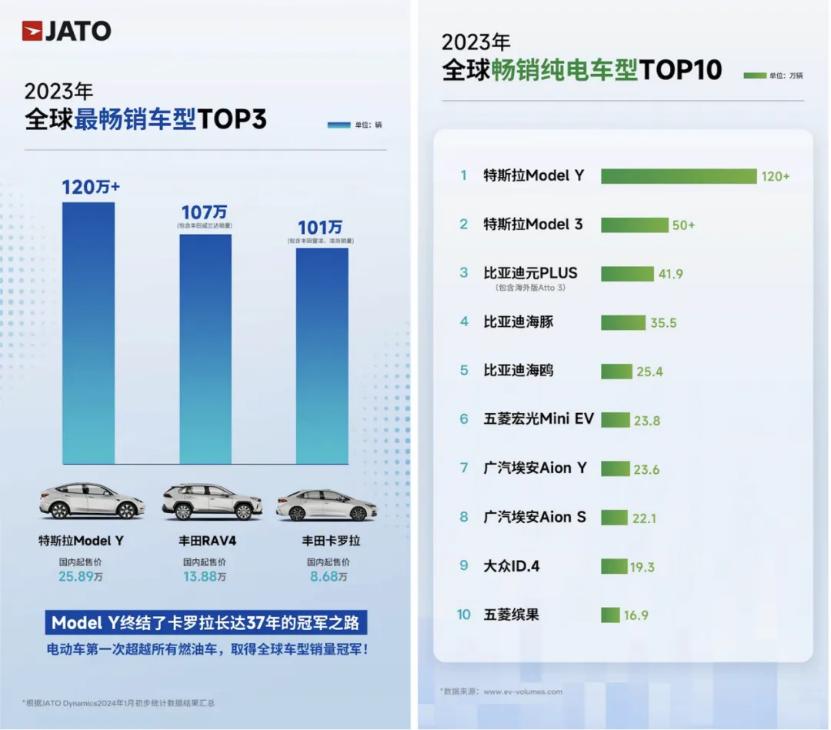

纵观目前的电动汽车行业,虽然特斯拉因为国产电动汽车品牌的崛起而承受着业绩压力,但其自行车盈利能力和自行车销量在全球市场仍有优势。从自行车毛利率来看,虽然特斯拉的毛利率在今年第一季度持续下降到17.4%,但是仍然高于去年第三季度的行业平均值9.6%,应对行业价格战还绰绰有余。

就自行车销量而言,虽然特斯拉旗下的走量车型仍然只有Model。 3 还有Model Y ,但是这两款车型还是“可以打”的,在2月份全球新能源汽车销量榜上,Model Y还有Model 三位销售冠亚;三月份中国乘用车销售名单上,Model Y排在第一位。

但是对于马斯克来说,他可能不想一直通过降低成本和利润率来实现“走量”。以特斯拉的廉价车型为例。早在2020年就被媒体曝光了,但是四年过去了,连Cybertruck都做出来了,但是这个车型还是消失了。如果不是特斯拉缺钱缺粮,恐怕这款车型可能再也看不到了。

事实上,在销量下滑的第一季度,FSD也通过降低价格为特斯拉的盈利能力做出了重要贡献:特斯拉没有强调FSD 第一季度FSD相关收入确认大幅增加,V12(监管版)发布。

为了增强FSD的吸引力,帮助特斯拉获得更多的训练数据,特斯拉FSD的美国价格迅速“减半”:2023年9月,FSD套餐价格从15000美元降至12000美元,今年4月仍降至8000美元;每月订阅价格也从每月199美元降至每月99美元。

所以,便宜的车型只是特斯拉挽回销量的一种手段,更重要的是自动驾驶。

马斯克一直对自动驾驶非常坚定。他曾经说过,特斯拉有实力以零利润销售汽车,然后通过自动驾驶软件获利。早在2020年,5%的特斯拉收入来自软件业务,2050年更有可能增加到30%。

根据摩根士丹利的预测,目前90%的车辆价值构成都是硬件配置;但未来这个比例会降到40%,剩下的60%会由软件主导,付费订阅有望成为汽车行业未来成长的想象。

而且特斯拉之所以能够一直保持行业标杆的地位,引领行业自动驾驶技术的研发一定是其中一个重要原因。

2014年,特斯拉发布了Autopilot。 Hardware 1.0(以下简称HW1.0)虽然不是行业内最早量产的自动驾驶系统,但却是整车厂第一个实现全栈自主研发并应用于量产汽车的系统,在数据、算法等方面对自动驾驶的发展起到了重要的推动作用。

之后,HW1.0迭代到HW4.0,并且一直为FSD服务,今年三月,特斯拉向一些美国用户推送了最新的FSD。 V12(Supervised)版本。最新版本的FSD采用了一体化端到端的神经网络模型,可以实现输入到输出的直接计算,从而通过观察和模仿人类的驾驶行为,优化驾驶决策,不再依赖地图数据和条件刺激的自动驾驶逻辑,反应更快。

端到端作为自动驾驶行业的新顶流,被认为是通向自动驾驶的通用解。

“自动驾驶”是马斯克的一次冒险?

最近关于FSD进入中国的消息越来越多。4月20日,一位特斯拉车主曾在X上问马斯克:“我期待特斯拉FSD早日进入中国。我想知道它什么时候会实现?”马斯克回答说,“可能很快就会实现”。

但就在4月28日马斯克访华之夜,中国汽车工业协会和国家计算机网络应急技术处理协调中心发布通知称,包括特斯拉、蔚来在内的6家企业的76辆车符合汽车数据安全的4项合规要求。

现在没有关于FSD进入中国的确切消息。但是可以肯定的是,即使消息是真的,对特斯拉市场表现的影响也可能没有预期的那么大。

另一方面,国内自动驾驶竞争激烈。从技术上讲,华为在北京车展期间发布的ADS 3.0,用一整个PDP神经网络代替了原本有很多手写规则的预测决策规划模块,小鹏即将在5月份正式发布端到端解决方案,相应的模块将引入神经网络模型Xplanner。其他厂商,包括商汤、元戎启动等。,也发布了自己的端到端模型方案。

另外,自动驾驶的成本也在不断降低。

比如DJI凭借其在无人机领域的技术积累,在自动驾驶领域成功应用了先进的视觉感知技术;近年来,激光雷达的成本明显下降,比亚迪的激光雷达从3000元降到了900元左右。

此外,许多汽车公司也发布了最新的智能驾驶版本。理想情况下,第一家将大型BEV模型量产到地平线征程5平台的公司,其高速NOA的接管率从300公里提高到1320公里接管一次;依托百度的超越,Apollo视觉感知模型得到了训练,是目前中国市场上唯一选择纯视觉路线的汽车制造商。

伴随着电动汽车的进一步“智能”,Frost&根据Sullivan的数据,预计中国高级驾驶辅助系统的渗透率将从2023年的6.3%提高到2030年的87.9%。不难看出,软件产品将成为汽车产品的“附加值”,为汽车行业带来新的产业机遇。

有业内人士指出,未来的电动汽车市场将是“一家特斯拉和九家中国汽车公司”。不知道“自动驾驶”是否是“大冒险”,但只有勇士戴上皇冠,被中国汽车公司包围的特斯拉,真的需要想尽办法“自救”。如果他不孤注一掷,他就无法改变目前的汽车市场结构。

本文来自微信微信官方账号“伯虎财经”(ID:bohuFN),作者:楷楷,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com