领涨银行板块,城市商业银行的机会来了?

近来,银行成为金融市场上最引人注目的行业之一。今年以来,银行ETF上涨超过15.2%,超过上证指数11.8%。在Wind二级行业中,银行指数的涨幅也排在第二位。

过去,当银行股上涨时,资本成本低、客户质量高的国有银行通常受益最大。但这一次,不同的是,城市商业银行是本轮银行股涨幅最高的银行。从年初到现在,7家涨幅最高的银行中,有5家是城市商业银行。涨幅最高的国有银行是农业银行,今年累计涨幅23%,但涨幅只能排在城市商业银行第四。

那问题来了,为什么城市商业银行能够领先本轮银行股的上涨行情,城市商业银行的上涨能否持续?

这篇文章有以下观点:

1、城市商业银行是高分红策略中性价比最高的资产。高分红低估值是本轮银行板块大幅上涨的原因。然而,在2023年的特别估值市场中,国有大银行已经大幅上涨,而城市商业银行的股价并没有大幅反应。进入2024年后,城市商业银行在低估值下股息率更高,成为性价比更好的投资机会。

2、城市商业银行是银行行业最具增长性的资产。2023年前三季度,营收增长最快的6家银行中,有5家是城市商业银行。逻辑是城市商业银行经营范围更多,受全国市场影响较小。江浙、成渝等地区的城市商业银行可以依靠当地经济的强势实现更高的增长。

3、城市商业银行仍然需要通过资产质量测试。城市商业银行逾期率上升,是逾期率上升最高的银行行业。2023年发布财务报告的城市商业银行逾期率比2023年上半年高10.7BP,超过银行市场的逾期率上升(3.9BP)。逾期率是利润的前瞻性指标,逾期率上升为行业利润埋下了隐患。

01 最具性价比的价值股选择最具性价比

在过去,国有大银行通常是最受欢迎的银行行业。2019年至2023年,国有大银行涨幅超过19.8%,远远超过整个银行行业的涨幅(5.5%)。毕竟国有银行大而稳,具有资金成本低、客户质量高的优势,在银行行业受到投资者的青睐是正常的。

然而,在今年这轮银行上涨中,最受益的不是国有银行,而是城市商业银行。从年初到现在,7家涨幅最高的银行中,有5家是城市商业银行。涨幅最高的国有银行是农业银行,今年累计涨幅23%,但这笔涨幅只能排在城市商业银行第四位。

城市商业银行之所以跑赢国有银行,是因为它是银行投资逻辑中性价比最高的选择。具体来说,今年银行ETF上涨了15.2%,超过了上证指数的11.8。%。上涨大大受益于低估值和高股息。

经济增长陷入瓶颈后,可持续投资的好机会并不多。算上高股息低估值的价值股,就成了最好的投资策略。虽然增长可能不是很好,但胜利在于确定性。特别是“国九条”大力激励分红后,加速了市场风格向价值股的转变。

然而,在价值股中,银行已经成为最佳选择。虽然煤炭和水电也被称为高股息,但经过几年的上涨,许多高股息行业的估值已经处于历史上的高位。相比之下,银行股估值优势明显,a股42家上市银行全部破产。

但在银行行业,城市商业银行是性价比最高的选择。2023年,在中特估值的逻辑下,国有银行率先上涨,估值恢复。但是当时城市商业银行反应不大。

这也导致了进入2024年后,城市商业银行在低估值下的股息率更高。比如在国有银行中,工行的股息率最高达到5.6%,只能排在城市商业银行的第五位。因此,在本轮银行股上涨中,城市商业银行也成为了更具成本效益的投资机会。

02 最具成长性的银行资产

银行的主要商业模式是在存款和贷款中赚取净息差。贷款需求受经济周期影响。经济越差,优质企业越不想扩张,贷款需求越少。因此,经济放缓后,国内银行普遍承受增长压力。城市商业银行受影响较小,是一种增长性很强的银行资产。

因为有些银行还没有披露2023年的年度财务报告。以2023年前三季度为例,国有银行、股份制银行、城市商业银行和农村商业银行的收入增长率分别为0.1%。、-3.8%、2.1%、1.8%的净利润增长方面,国有银行2.5%、股份行-0.5%、城商行10.5%、12.5%的农村商业银行。

城市商业银行成长性更好,逻辑是城市商业银行与区域经济的表现关联性更大,受全国经济市场影响较小。国有银行已经布局在全国,与全国市场的经济关联度更高。经济市场遇到瓶颈后,国有银行不可避免地会放缓增长。

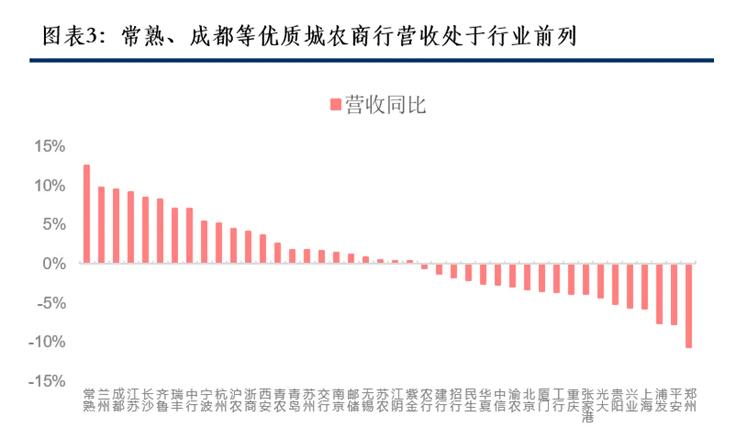

相比之下,一些地方的经济增长强于全国市场,从而带来了城市商业银行的增长机会。比如江浙、成渝经济快速增长的城市商业银行,营收增长处于行业前列。如图,依托区域经济发展,常熟银行、成都银行、江苏银行、长沙银行已成为2023年前三季度营收增速最快的TOP5。

由于当地经济的发展,城市商业银行在发展阶段落后于国有银行,因为它起步较晚。这也给它带来了更大的业务拓展空间。虽然不同的银行有很大的多元化业务。然而,更常见的发展方式是早期依靠资产扩张扩大贷款业务,然后开始将业务多元化转型为零售和财富管理,从而提高业务多元化。

大多数国有银行已经经历了上述阶段,但是城市商业银行仍然有转型收益可吃。比如市值和收入最高的江苏银行,目前正处于招商银行的发展阶段。由于属地经济优势,江苏银行早期具有先进制造业信贷的特点。规模发展到一定阶段后,江苏银行在零售和资产管理方面有很好的上升趋势,其零售业务占比已达37%左右,财富管理规模也处于城市商业银行的领先水平。

在转型收益下,江苏银行增长了90%以上的a股上市银行。考虑到零售和资产管理竞争的激烈,并不是所有的城市商业银行都能运行,但江苏银行这样的龙头城市商业银行仍然有增长的机会。

关注未来几个季度,城市商业银行也有很好的发展预期。银行未来的增长取决于资本充足率。资本状况决定了银行资产运营的上限。如果较低,会影响资产扩张,需要补充资本。

今年对银行资本补充的需求很大。据格隆汇介绍,今年以来,已有数十家商业银行增加注册资本,得到监管机构的批准,其中大部分是城市商业银行、农村商业银行等银行。积极补充注册资本也反映了城市商业银行的扩张预期。

虽然成为银行股最具成长性的资产,但城市商业银行也并非没有隐患。

03 要通过资产质量的大考验

银行业是一项利润外部、风险后置的业务。逾期率的变化可以决定银行未来的盈利趋势,也是观察银行价值的一个重要方面。

目前城市商业银行贷款不良率呈上升趋势,是各类银行逾期率上升最高的板块。据东方证券统计,与2023年上半年相比,已发布2023年财务报告的国有银行、股份制银行、城市商业银行和农村商业银行的逾期率发生了变化。 5.2bp、-0.8bp、10.7bp 以及10.2bp。如图所示,各类银行中城商行也是逾期率最高的板块。

虽然是逾期率最高的板块,但城市商业银行的拨备覆盖率至少是。如图所示,在发布财务报告的银行中,城市商业银行的拨备覆盖率不到210%,而国有银行、股份银行和农村商业银行的拨备覆盖率超过240%。

城市商业银行逾期率最高,拨备覆盖率至少不难理解。与大型国有银行相比,城市商业银行服务的客户相对下沉,更容易受到经济波动的影响,导致偿还能力减弱。与农村商业银行相比,城市商业银行的扩张空间和范围更大。这也导致了城市商业银行虽然有逆势扩张的能力,但不可避免的会出现逾期率上升的问题。

毕竟银行是后期风险行业。虽然前期逆势扩张可以带来业绩提升,但一旦后期逾期率无法控制,之前的收入就会被坏账腐蚀。目前,一些城市商业银行也呈现出类似的趋势。

目前,在已经发布财务报告的城市商业银行中,郑州银行不良贷款率为1.87%,比城市商业银行平均水平高0.76%。不良贷款率高也拉动了郑州银行的后腿。2023年,郑州银行收入同比下降9.5%,净利润同比下降28.5%。如果其他城市商业银行后期无法控制逾期率的上升,郑州银行的覆辙很可能会重演。

从这个角度来看,虽然城市商业银行不仅是银行板块最具成长性的资产,也是高分红策略中性价比最高的选择,但在两个逻辑的叠加下,城市商业银行也领先于银行股。然而,为了继续上升趋势,城市商业银行必须通过资产质量的考验。

免责声明:本文(报告)基于已公开的信息或受访者提供的信息,但阅读金融和文章的作者不能保证这些信息的完整性和准确性。任何时候,本文(报告)中的信息或意见都不构成对任何人的投资建议。

本文来自微信微信官方账号“读懂财经”(ID:dudongcj),作者:阅读君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com