Q1深度解读:化妆品微增3.4%,“赚慢钱”的时代来了?

生产/FBeauty未来的痕迹

作家/吴思馨

四月十六日,国家统计局公布了2024年一季度化妆品零售数据。在这些数据中,3月份化妆品零售总额持续回升至411亿元,而1月至3月,化妆品零售总额为1086亿元,同比增长3.4%。

根据国家统计局历年发布的数据,2024年第一季度化妆品累计零售额继续创历史新高,但自2021年以来,增速持续放缓。

一个不乐观的消息是,化妆品市场似乎正从“慢增长时代”迅速走向“微增长时代”,甚至在未来,我们应该做好迎接“0增长时代”的准备。如果把化妆品零售额的增长率和社会消费品零售额的总额进行对比,可以发现自2023年9月以来,化妆品的增长率一直低于市场(去年12月除外)。

很多时候,数据本身是没有意义的,但是数据背后的市场结构变化是值得关注的。根据网上平台(淘抖京)Q1的数据,国内产品在美容零售的神经末梢占据了越来越多的线上美容市场份额,迎来了新一轮的黄金发展时期。

01

唯一的三大平台增长

从30.6%到500亿级,抖音美妆增长30.6%。

从渠道的角度来看,2024年百货首当其冲的线下门店正处于艰难的更换过程中。根据国家统计局的数据,1-3月,全国网上零售额同比增长12.4%至33082亿元。与此同时,百货商店减少2.4%,专卖店同比增长6.3%,呈现明显复苏趋势。

但是在线渠道上,“兴趣电商”和“货架电商”也面临着冰火两重天的分流局面。

根据魔镜市场的情报数据,2024年第一季度,Tiktok不仅成为美容三大电商中唯一一个维持在500亿水平的GMV市场平台,而且比去年大幅增长30.6%。另一方面,天猫、淘宝、JD.COM的零售数据仍在持续下滑,其中天猫减少了15%到350亿元,淘宝减少了30%到177.46亿元,而JD.COM减少了12%到130亿元。

在这种“一家独大”的情况下,Tiktok、淘系、JD.COM都在第一季度公布了2024年的关键新举措,可以简单概括为“内容驱动”和“做慢生意”。

就在4月份,Tiktok重启了近两年下架的图文草型社区APP“赞”。与下架前的版本相比,新版本的赞美更像是一本小红书,在体验上的颤音版本,在构建内容生态和强化用户体验方面进行了升级。内容形式以图片和视频为主,内容主要来自颤音APP和赞美APP的用户创作、分享和种草的灵感和教程,以及美容美甲的新趋势。

根据《抖音生活服务2023年数据报告》,该平台在2023年被用户观看了约20亿个种草视频,1061万个种草直播间进驻,超过450万个实体店在抖音运营,其中215万个中小企业获得了收入的增长。

也就是说,内容种草有望成为下一阶段抖音美妆的全新增长极。

与此同时,JD.COM也发布消息称,投资10亿现金和10亿流量作为奖励,吸引专家和优质内容机构入驻,以优质内容为用户带来更好的购物体验,帮助品牌商家找到新的增长点。美妆个护类大咖是首批公布的20个创作领域中现金鼓励的重点对象之一。但是横向比较来看,过去抖音和淘天对短视频内容的投入规模和初期阶段,京东已经“慢人一步”。

另一方面,在马云“认清自己,回归客户价值轨迹”的变化下,淘天将以天猫美容为首的大快消业务部门的关键词定位为“实现品牌价值,聚焦长期运营”,并公布基于“人、货、场”三个维度的运营效率提升策略,如人群标签精细化运营、商品分层运营、场景营造等。

从这些动作来看,2024年,Tiktok仍然是美容行业的电子商务平台,增长空间很大。但在流量成本高、内容竞争加剧的背景下,很多品牌告诉FBeauty未来迹象,必须考虑运营效率和运营长期平衡。

02

美容仪器跑道“坍塌”,

化妆品加大力度回暖

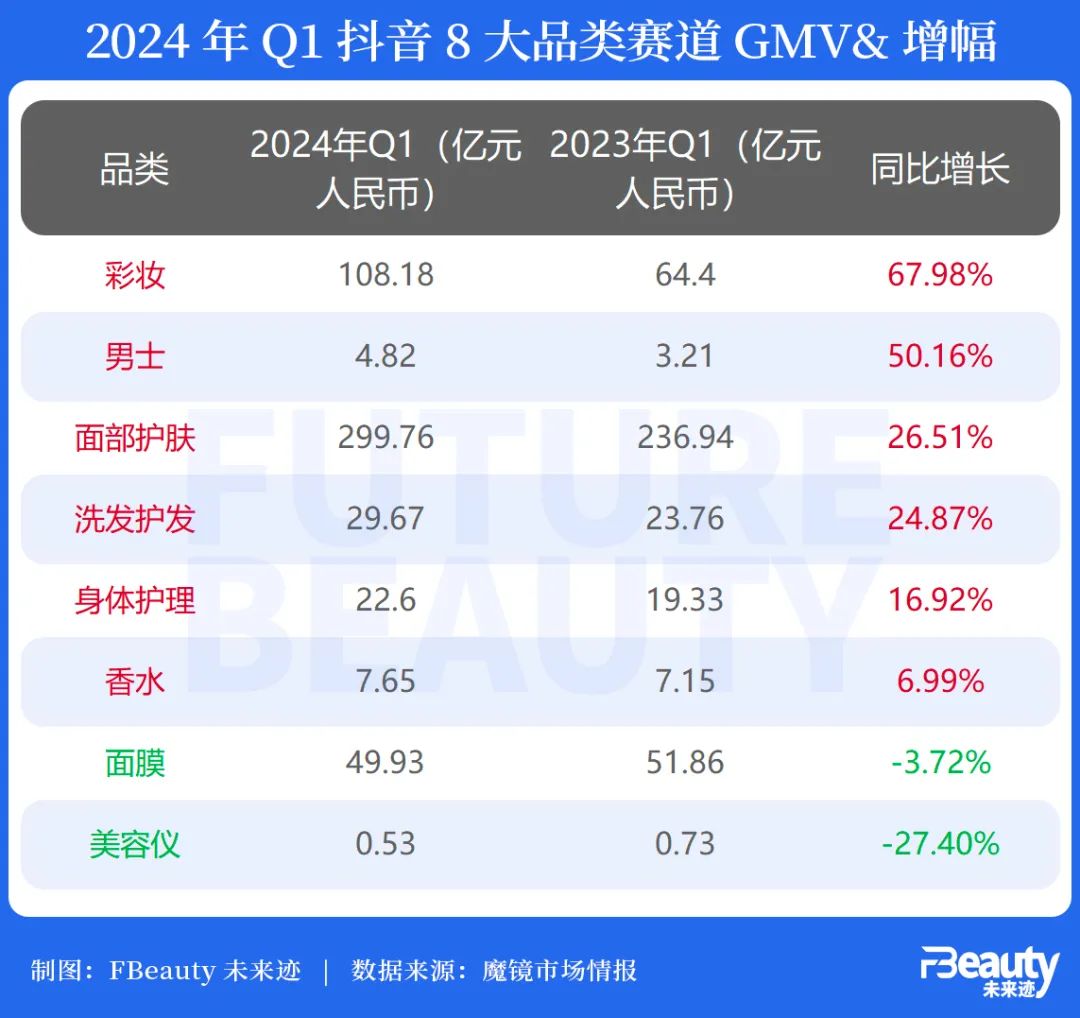

从分类跑道来看,由于天猫和淘宝的整体平台份额大幅下降,其细分类别数据在一定程度上失去了参考意义。因此,《FBeauty未来之迹》聚焦Tiktok,在第一季度拉出了8条赛道数据,包括面部护理、彩妆、香水、洗发水、身体护理、面膜、美容仪器和男士。

可以发现,面部护理、化妆品和护理(发用护理和身体护理)仍然是化妆品行业的前三大类,化妆品已经成为第一季度颤音增长最快的类别,增速接近68%。;在大基数的基础上,面部护肤保持了26.5%的增长;其次,刚需护理领域的增长依然强劲,发用护理增速接近25%,身体护理增速略慢,但也接近17%。另外,男性(包括面部护理、个人护理和彩妆)虽然规模较小,但大幅增长超过50%。下面的FBeauty未来迹象根据重点梳理了三个直观的变化:

1、“美容仪”遭受结构性崩溃。

横向比较8个品类,美容仪是最大的变化之一,近年来积累的市场量和增长率正面临“崩溃”。

数据显示,美容仪品类不仅在Tiktok下降了27.4%,而且在品类销售中占比更大的淘平台下降了30%以上。值得注意的是,这种“崩溃”是在4月1日射频治疗仪和射频皮肤理疗仪正式纳入三类医疗器械管理之前的“折扣清算阶段”。

他说:“未来射频仪品牌清货逐步完成后,整体跑道将会缩小,而且产品在过去8、在过去的九年里,市场教育也将被推翻和重新开始。根据第一批获得医疗器械注册证的品牌的时间,这条赛道至少需要一年时间才能重新开始。”一位美容仪器行业人士告诉《FBeauty的未来》。

2、彩妆呈M型增长,国产产品把握三大推动力。

与美容仪赛道的悲惨形象形成鲜明对比,本季度线上彩妆增速超出市场预期,主要驱动力来自“高档彩妆”和“大众彩妆”,这也对应了去年以来的M型消费趋势。

通过抖音2024年Q1彩妆Top20品牌的增长,我们可以发现,获得近/超过200%增长的品牌大致可以分为两类:一类是YSL、毛戈平、阿玛尼等高端美容品牌,另一类是以稚优泉、蜜丝婷、方里、babi为代表的大众化妆品,价格不到100元。

另外,花西子、卡姿兰、爱火、橘朵、彩棠等本土品牌也凭借研发驱动的产品线扩张而稳步增长。《FBeauty未来之迹》在第一季度对新彩妆产品的盘点中发现,“技术研发层面对底妆和唇妆的突破”、“东方美容系统/叙事建构”、“准确把握中国人的原生感/良好肤色和妆容需求”逐渐成为驱动中国美容品牌赢得消费者的三大引擎,并将继续驱动中国品牌在未来很长一段时间内抢占市场份额。

3、个人护理机会多,抖音成为“潜在品牌”培养皿

在中国化妆品市场前20年“结块化”严重的护理跑道上,在抖音平台收入和新消费需求的推动下,新的机遇不断诞生。

在Top20品牌中,可以发现所谓个人护理品牌的席位不超过25%,大部分都是大众消费者认知中的“白牌”。但根据FBeauty的未来迹象,其中高缇雅、墨雪、独特艾琳等品牌实际上已经在今年或更早布局了线下集合店/超市渠道,这是帮助品牌从“走红”走向“走红”的关键策略。

此外,上美旗下去年新推出的发用护理品牌“2032”也进入了第一季度榜单。据了解,该品牌已开始布局百强实体渠道,推出百强特供商品。这也证明,未来品牌仍有机会进一步挖掘市场广度和深度空间,在具有消费需求优势的个人跑道上。

4、韩束、珀莱雅成“面对面保护”双雄

谷雨,娇润泉进入前五

最终,从跑道份额最大的面部护肤品类来看,韩束和珀莱雅在2024年第一季度保持了惊人的高增长率,成为抖音面部护理的“双雄”。蝉妈妈数据显示,天猫和抖音双平台第一季度韩束产品总GMV为21.69亿,同比增长450%;在天猫和抖音双平台上,珀莱雅产品一季度GMV总量为20.94亿,同比增长54%。

另外,新晋面孔“娇润泉”和“温博士”进入面部护理前十,谷雨也凭借其长期增长能力在第一季度开始爆发。

03

由“慢增长”到“微增长”,

未来国货将取代外资份额?

总的来说,2024年第一季度,中国化妆品市场从2023年“慢增长”时代开始走向“微增长”时代,甚至有从业者准备面对“0增长”甚至“负增长”。

“行业内只有20%的企业在增长,真实情况可能更加惨烈。即使成绩在10%以内稳定或下降,也是好的。”一位资深从业者告诉《FBeauty未来的痕迹》,“未来大概是‘慢赚钱’的时代。”

不过话说回来,从上面的一系列数据可以看出,行业进入微增长时代的背后,其实整个市场都发生了上游R&D驱动、组织驱动、品牌驱动的结构性剧变。而在这种“痛苦”中,中国品牌正在获得越来越多的优势。

根据中国海关总署最新公布的1-3月化妆品进口数据,今年第一季度进口产品数量和金额持续下降超过17%。

从行业细节来看,今年第一季度也有很多中高档外资化妆品收缩/撤出中国的消息。比如日妆集团高丝刚刚宣布关闭天猫旗舰店,LVMH旗下的中高档化妆品贝玲妃即将在2024年6月、7月份完全退出中国,法国高定护肤彩妆品牌BY TERRY泰芮也有消息称撤出中国。

值得注意的是,这也表明,继2023年e.l.f.、露华浓、Huda Beauty、伊蒂之屋,菲诗小店,First Aid 在Beauty等一批大众化妆品和护肤品牌退出之后,“退潮”开始向中高端品牌蔓延。

《FBeauty未来之迹》在多篇文章中具体分析了上述品牌退出背后的集团战略因素、营销模式因素和市场敏感度因素。但上述业内人士曾表示:“归根结底,他们在中国失去动力的原因很简单,就是客户一方面追求更好的生活,另一方面追求性价比,而市场上供大于求,有很多选择,这些品牌没有核心优势,所以不能简单的卖出去。”

在这个市场结构性剧变的关口,有机会中国品牌看到窗口期。“头部中国品牌有R&D沉淀,有市场洞察力,有东方叙述力,未来十年将大规模取代外资产品。”一位当地头部品牌创始人曾经做出过这样的判断。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com