股票投资市场急冷:情绪化严重,需要积极的信号才能恢复。

上半年,市场波动较大。LP活跃度在缓慢上升,但仍处于低位。政府资本和国有资本在市场上更加活跃和稳定,而相应的民间资本参与度仍然较低。投资方面,GP的情况更加困难,资金供给结构的变化使得需求资金不断腐蚀股权投资的金融属性;投资机构不得不调整投资逻辑,因为资产周期的变化、整体市场估值的下调、资产的水上化等因素;再加上监管清晰、LP垂直压榨、GP横向竞争,GP的生存压力不言而喻。投资机构的悲观情绪形成了一个恶性循环,“募不到钱,投不进好项目”,并逐渐在行业中蔓延开来。

2023年上半年,股权投资市场的表现并没有像预期的那样回升,而是经历了情绪化带动下的快速降温,募资方、投资方、退出方的数据全面下降。除了控制和行业的影响,市场低迷在机构中蔓延,LP和GP也越来越谨慎。受此影响,整个股票资金链的传递节奏也全面放缓;显然,市场内外受情绪压抑的资金需要积极的信号来释放。。

今年以来, 国内外市场波动较大,AI成为共同关注的焦点。在积极政策和科技热点的推动下,国内外经济复苏有望增强。上半年,LP的投资经历了从缓慢上升到剧烈波动的过程,但整体活动正在缓慢上升。具体来说,政策LP变得更加活跃,但工业LP的活跃度略有下降;行业继续加快清算,资金端抱团更加严重,机构融资更加困难。投资端,数量和规模都在下降,市场情绪持续低迷;2022年以来,后轮胎融资估值较低的现象更为普遍,说明投资者对估值的考虑更加谨慎,市场面临调整期,机构谨慎将持续;与此同时,资产水上化逐渐明朗,资源端的比较优势进一步放大。撤出部分,IPO、M&A数据明显下降,S市场热度下降。

整体市场特征

筹资方活跃度略有回升,投资方进一步下跌

在23年第一季度市场综合指数大幅反弹后,FOFWEEKLY最新发布了2023-Q2股权投资市场综合活跃指数,第二季度指数再次下跌。在筹资方面,LP的投资意愿明显提高,虽然5月份开始实施的《私募股权投资基金登记备案办法》影响了投资机构新成立基金的备案时间,但2023年上半年LP投资活动持续回升,投资意愿明显高于2022年。投资方面,第二季度市场再次受冷,投资机构的出售频率和出资规模较第一季度有所下降,市场出血融资率(后轮融资估值低于前轮融资)持续居高位,说明市场投资者不急于交易,对估值考虑更加谨慎;另一方面,管理员受到清算控制和市场清算的双重影响,出资变得更加谨慎。

投资方数据进一步下降,情绪持续低迷

总的来说,国内一级市场整体呈下降趋势。根据上半年的市场统计,投资频率和投资金额同比有所下降,只有平均交易规模有所上升。

据统计,2023年上半年国内PE/VC共有4121起投资案例,比上年同期下降25.89%,比上年同期下降36.3%;投资总额为2182.27亿元,比上年同期下降21.62%,比上年同期下降15.69%。

从近6个季度的数据可以看出,事件数量和融资规模总体呈下降趋势,而平均交易规模呈上升趋势,表明投资机构关注的资产越来越集中在价值高、技术实力强的行业。。另一方面,在监管和行业的双重影响下,GP投资行动更加谨慎,整体节奏更慢,机构活跃度下降,传达给市场的表现。

进一步加速清理,淘汰落后产能

根据私募股权基金经理的增量变化数据,从2021年开始,注销的管理人数逐渐超过新注册的管理人数,2022年全年注销管理人数接近新注册管理人数的两倍,投资机构正式进入“净出清”阶段;到2023年,注销管理人员的增长速度进一步加快,由于叠加管控原因导致的新注册管理人数急剧下降,市场开始加速清算。

根据中国科学技术基金会公布的私募基金管理人的管理规模分布,可以计算出目前市场上管理规模为0的管理机构比例为6.84%,市场上私募基金管理人的AUM超过7%在0-5亿之间。与《GP生存发展报告2022》中FOFWEEKLY统计的截至2021Q3的私募基金管理人管理规模分布数据相比,5亿以内的机构比例为82%,超过当前统计数据6。%,与2021年相比,AUM在5亿元以上的每一个区间段的数据都在上升,这表明大多数被市场淘汰的机构都是管理规模为0、管理规模为0-5亿元的机构,行业大规模清算将淘汰落后产能,提高整个行业管理员分布结构,提高私募股权行业运营效率。

募资端

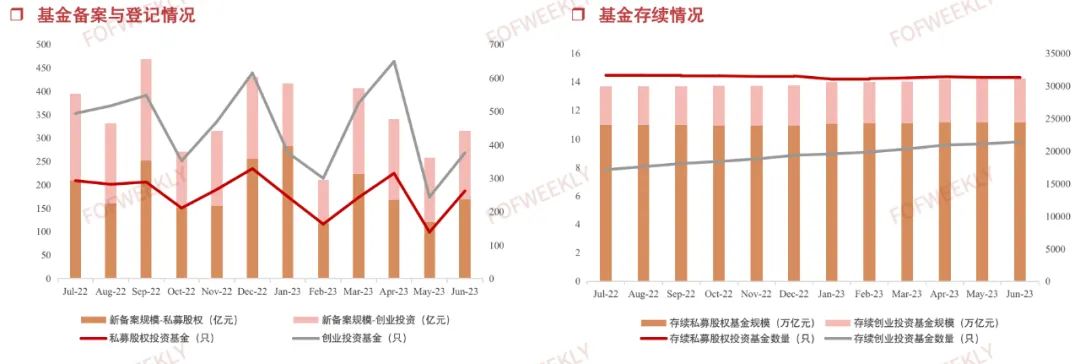

新备案基金的数量和规模明显下降

根据中国科学技术基金会的数据分析,上半年新备案的基金数量波动较大,受市场投资情绪和《私募股权投资基金登记备案办法》实施的影响。私募股权投资基金的规模和数量相对稳定,存续风险投资基金呈现稳定缓慢的上升趋势。反映出近半年注销清算的基金数量接近新备案数量。

上半年,新备案的私募股权投资基金1367只,新备案规模1084.81亿元,环比下降18.19%。;2472只新备案风险投资基金,新备案规模864.77亿元,环比下降16.17%。

截至6月,已有31333只私募股权投资基金存续11.15万亿元,同比下降0.73%。;21415只存续风险投资基金,存续规模3.07万亿元,比去年同期增长19.46%。

资金汇聚水平加剧,GP筹资难度增加。

与去年全年相比,2023年H1在资金结构上没有太大变化,在市场上,相对活跃的资金类型是工业LP和金融LP,最大的投资规模是政策LP。。进入2023年后,工业LP的活跃度略有下降,而政策LP则变得更加活跃;从各类基金对基金的覆盖程度来看,各类LP对基金的覆盖程度都在下降,表明资金聚集状况比去年更加严重,尤其是工业资本,其渗透率从62%下降到49%,对管理者而言,资源的比较优势被放大,筹集资金的难度加大。

根据各种LP投资的特点,产业LP是市场上最活跃的LP,但其基金覆盖率也在下降,在市场下行压力较大的阶段,产业资本也逐步抱团;政策型LP相对稳定,支持股市近一半的资金供给;金融LP投资频率高,渗透率稳定,但市场资金供应进一步收紧;金融企业整体投资活动低,整体投资频率低,规模高。

广东和浙江是LP投资最活跃的地区。

总体而言,2023年H1活跃地区基本集中在东部发达城市,与2022年基本一致。从东部沿海地区到内陆地区,投资热度逐渐下降;根据2023年上半年总结的LP投资活动,广东和浙江是LP最活跃的省份,并且大大拉开了与第二梯队的差距。第二梯队主要省份是江苏、上海、山东、北京,整体分布与去年基本一致。与2022年相比,活跃度更高。 H1略有上涨,但加上目前投资市场极度低迷和行业大清的双重不利条件,下半年市场活跃度快速反弹的概率较小,预计活跃度将略有回升。部分省份的活动程度有所提高,但是LP结构不同,安徽、江西、福建基本以政策LP为主,其中福建的产业LP活跃度略高于安徽、江西;在海南省的投资中,由于政策因素,金融LP最活跃。

新基金的特点

新基金背后的资金结构揭示了未来时间的资金趋势。根据上半年吸引多家机构LP投资的基金资金结构,2023年H1新基金的主要资金结构是政策 产业,其中一月份金融企业有密集的抱团出资,而到年中,头部新基金中的资金抱团现象有所缓解,但总体来看,资金集中度仍然较高。。

根据吸引多家机构LP投资的基金GP分析,FOFWEEKLY总结了这类GP的一些特点,这是衡量资金聚集(抱团)的标准之一,FOFWEEKLY总结了这类GP的一些特点:

投资活跃GP获得更多LP关注。

据不完全统计,GGV纪源资本和金浦资本管理在2023年上半年设立的吸引多家机构LP投资的基金中募集了两只基金,其他机构募集了一只基金,两只基金都在过去三年中卖出了前五名。

头部和细分头部GP更受LP青睐。

据FOFWEEKLY统计,吸引多个LP投资的GP管理规模超过100亿和20-50亿,各占26%和22%。总体而言,头部和细分头部,越容易获得多个LP投资,这意味着机构LP对AUM高的管理员更加看好。

投资端

投资轮数:投资阶段偏中初期,投资总量下降

2023年上半年,投资动作明显移位。整个投资轮数集中在A轮,投资金额环比下降40.02%;种子/天使轮的投资比上年同期下降24.47%。在后半期投资方面,Pre-B - C D轮投资金额环比下降7.1%, - Pre-环比下降5.42%的IPO轮。上半年,各种投资市场数据都有所下降,其中,第二季度投资市场每轮投资事件数量较第一季度进一步下降,第二季度投资额除Pre-B轮外。 - C 轮子外面有一些上升。

由于资产的确定性,GP在资源端的竞争更加激烈

2022年后,投资机构投资的资产更加集中,主要集中在制造业、医疗保健、公司服务和先进制造业。2023年上半年,在市场的影响下,受到投资机构的青睐高端制造类该行业的融资数据也大幅下降。

生产、医疗保健、汽车交通、先进制造业基本占市场融资份额的70%以上。机构关注的产业广度收窄,深度增长,随着投资机构内部的加剧,机构需要更强的资源优势来参与这些更确定的项目。另一方面,机构需要投入更多的资源来寻找更专业、更有科研能力、更有技术创新的人才来扩大自己的研究能力。具体来说:

生产制造业:

2023年上半年,生产制造业融资额超过545亿元,环比下降43%,同比增长9%。;上半年共发生1363起融资事件,环比下降25%,同比下降36%。

医疗保健产业:

2023年上半年,医疗卫生行业融资金额超过382亿元,环比下降25%,同比下降41%。;上半年共发生754起事件,融资数量持续下降,环比下降25%,同比下降24%。

公司服务业:

2023年上半年,企业服务业融资额超过345亿元,比上年增长62%,比上年增长4%。;就融资数量而言,上半年共发生721起事件,环比下降25%,同比下降36%。

头部机构销售频率下降,投资阶段移位

2023年上半年,毅达资本、深圳创投、深圳高新技术投资、国家电力投资、红杉中国、中金资本、合肥创新投资、启明创投、奇绩创坛、苏高创投集团为活跃TOP10投资机构。中国资本在TOP10机构中的比例明显增加,这也是上半年活跃投资机构结构的一大变化。国有资本不仅在LP端领先市场,在GP端也逐渐开始努力。。在所有行业中,制造、医疗卫生、先进制造、公司服务和能源电力是上半年头部机构投资的前5个行业。其他行业的比例很小。

投资阶段移位是上半年活跃投资机构投资的主要特征,投资阶段主要集中在A轮,这个比例接近50%。

活跃投资机构上半年

撤出端

IPO、M&A数据明显下降

IPO上半年、与去年相比,M&A事件总数下降了38%,其中上市数量下降了41%,M&A事件数量下降了40%。

与22年底相比,公司整体上市进展明显下滑,跌幅高达41%,客观上,它主要受到国内外复杂市场环境的影响。上半年,中国有218家企业上市;上市地点集中在深交所创业板、上海证券交易所科技创新板和北京证券交易所。

M&A市场也大幅下滑。2023年上半年,中国市场发生了411起M&A事件。其中,制造业、医疗保健和公司服务是M&A最热门的行业,每个行业发生了108起、43起和36起M&A事件。

S市场热度下降

进入2023年后,S市场整体人气有所下降,尽管各地正在逐步完善国有资产进入S交易渠道(建立地方股权交易中心),但整体市场供给方仍未充分释放;根据FOFWEEKLY的采访和调查,国有资产持有份额的转让意愿是限制市场供给的主要原因;另一方面,根据FOFWEEKLY的调查,市场下跌,买方的行为更加谨慎,S基金、金融企业等市场上的一些主要买家机构,近一年虽然接触了大量的项目,但项目转化率极低。上半年的S交易主要包括买卖双方关联交易、国有资产政府资金转换、金融企业相互转换等。上半年的S交易主要包括买卖双方的关联交易、国有资产政府的资金转换、金融企业的份额转换等。也许在这个市场的修复期结束后,S市场的受欢迎程度会逐渐回归。上半年,值得注意的是,科勒资本和君联资本在4月份共同完成的GP主导交易,包括6项优质医疗行业资产,总额约3.15亿元。

一些S交易事件

总结

上半年,国内外市场波动较大,国内外经济复苏有望在积极政策和科技热点的推动下得到加强。募集方面,LP活动正在缓慢回升,但仍处于低位。政府资本和国有资本在市场上更加活跃和稳定,而相应的民间资本对股票参与度的低迷仍在持续下降。投资方面,GP的情况更加困难,资金供给结构的变化使得需要的资金不断腐蚀股权投资的金融属性;投资机构不得不调整投资逻辑,因为资产方面、周期变化、整体市场估值下调、资产水上化等因素;此外,由于监管清晰,LP垂直压榨和GP水平竞争,GP的生存压力不言而喻。投资机构的悲观情绪形成了一个恶性循环,“募不到钱,投不进好项目”,并逐渐在行业中蔓延开来。

下半年,市场需要一个积极的信号来恢复信心。目前,7月份《私募股权投资基金监督管理条例》和《中共中央国务院关于促进民营经济发展的意见》的颁布,为市场注入了强心剂。《私募股权投资基金监督管理条例》的颁布,将弥补我国私募股权投资基金法律规范的关键环节。《中共中央国务院关于促进民营经济发展的意见》发布,引导民营资本健康发展。对于正在进入“后半段”的中国风险投资产业将产生重大影响。希望政策的出台能给行业带来信心,但是GP本身才是市场真正复苏的核心。

这个行业的清算还在继续,私募股权行业在这段时间开始经历从量到质的转型,未必是一件好事。不能及时应对变化的机构将被淘汰,生存下来的机构也随时面临竞争,这应该是私募股权市场的正常状态,归根结底,GP核心竞争优势是决定这个市场好坏的关键。

本文来自微信微信官方账号“FOFWEEKLY”(ID:FOF_weekly),作者:FOFWEEKLY,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com