2025年最有潜力的10只美股[中集]不为人知。

美股投资网毫无保留地向大家揭示了2025年未知的12家潜在公司,其中大部分是由于AI浪潮。本周三,文章介绍了4家与AI相关的潜在公司,本期将继续介绍其他4家公司。

CLS全球电子设计制造服务商

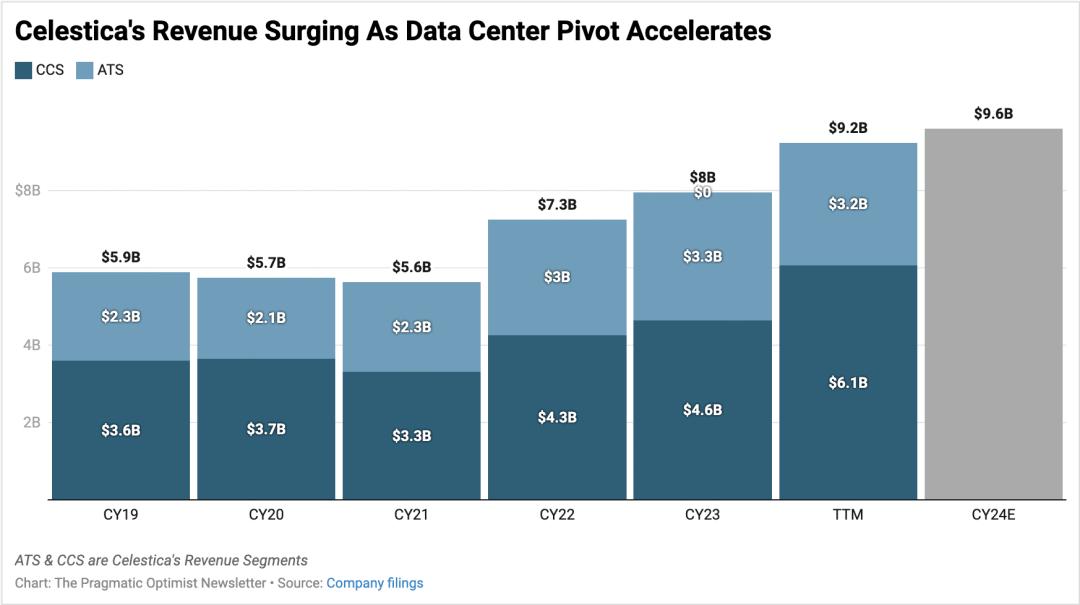

Celestica是第五家公司,美股代号 CLS.它是一家专注于为公司提供定制硬件解决方案的世界领先的电子设计和制造服务公司,特别是在AI和数据中心领域。CLS帮助世界各地的大型企业制造高性能计算和网络设备。

没有强大的供应链管理能力,CLS的成功是不可或缺的。该公司从电子制造到系统集成,再到物流管理,多年来一直深入行业,积累了深厚的技术实力。它就像一个“定制大师”,可以根据客户的需求量身定制硬件解决方案。随着 AI 随着机器学习的迅速普及,数据中心对高性能硬件的需求正在以指数级增长。并且CLS抓住了这一浪潮,不仅扩大了客户定制方案(CCS)业务,也成功成为AI和大型数据中心的关键硬件供应商。

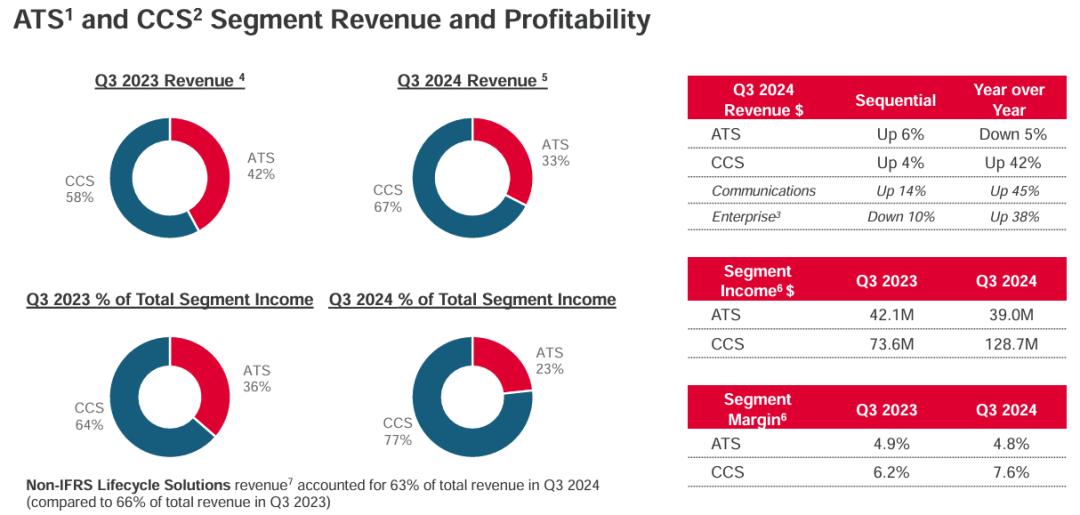

就财务报告而言,CLS 业绩持续稳定。第三季度财务报告显示,公司收入增长主要是由于客户定制解决方案(CCS)部门表现强劲,部门收入同比增长42%,有效填补了相关业务减少带来的影响。

另外,CCS部门的利润率达到7.6%,与其他单位的4.68%相比,它的盈利能力更高。这说明CLS在定制解决方案领域具有一定的竞争优势。尽管这种利润率并不是行业的顶级,但是随着CCS业务的扩大,公司的整体利润率仍然有很大的提高潜力。

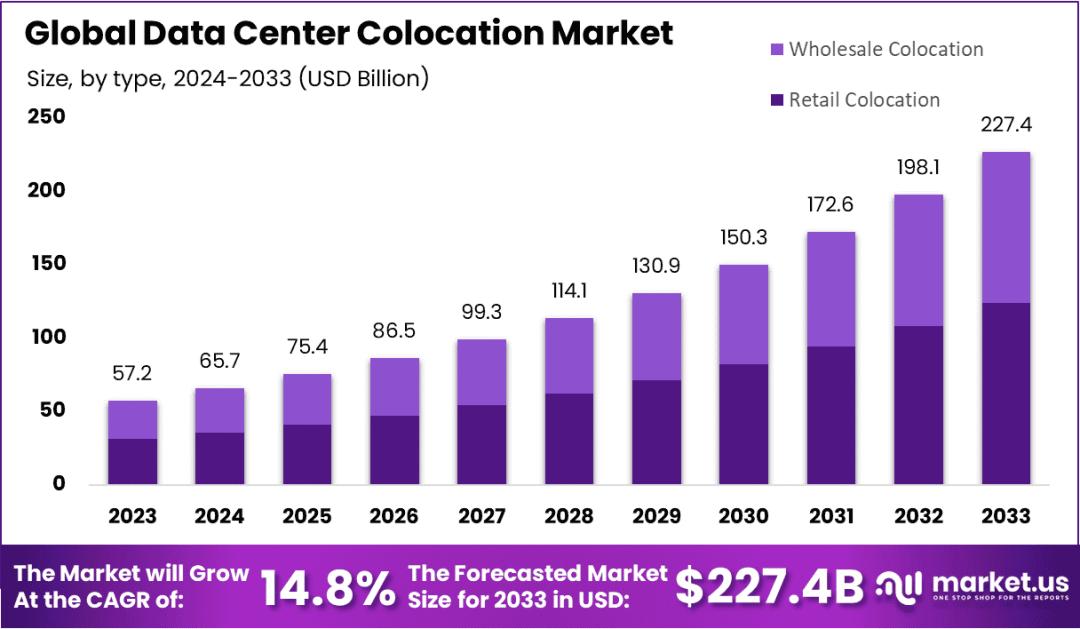

CLS 在满足数据中心快速增长需求方面,技术创新发挥了关键作用。每年都有全球数据中心代管市场 14.8% 复合年平均增长率(CAGR)增长,预计市场规模将在 2023 年 572 亿美元增加到 2033 年 2274 亿美金。这种快速增长由此产生 AI 随着机器学习的普及,数据流量的急剧增加,对高带宽、低延迟网络设备的需求日益增加。

CLS 通过开发,准确把握这一趋势 800G 交换机 并且与客户签订 1.6TB 交换计划协议显著提高了数据传输速度,可以达到每秒 800Gb 至 1.6TB,它为超大规模计算复杂的AI工作负荷提供了强有力的支持。这些技术布局巩固了CLS在网络设备领域的市场地位,为公司未来的增长奠定了坚实的基础。

另外,根据市场数据,数据中心代管需求的增长不仅体现在公司对高性能硬件的需求上,还涉及到更复杂的网络解决方案和高效的管理系统。CLS 定制硬件解决方案正好迎合了这种市场趋势,为用户提供了更加坚韧和可扩展的技术支持。这使得 CLS 不仅在现有业务中表现出色,而且得益于未来十年数据中心产业的快速增长。

分析认为CLS更适合安全的入场价格。78-80美金之间。

PAYO国际支付系统

Payoneer是第六家公司,PAYO,美股代号,作为一家领先的跨境支付解决方案提供商,专注于中小企业(SMB)提供全球支付服务。利用其平台,客户可以轻松实现跨境支付、资金转移、消费和提现,大大简化了国际交易流程。

PAYO 成功源于其多元化的商业模式和高效的资金管理。

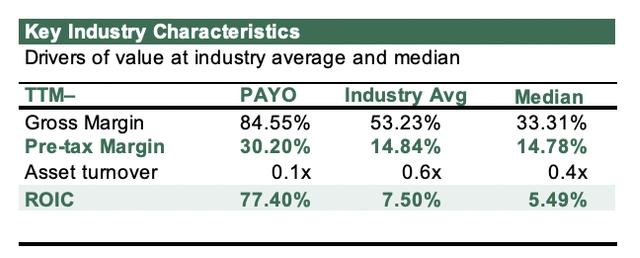

第一,企业通过差异化服务和高利润率脱颖而出。2024 第三季度,PAYO 毛利率高达 84%,远远超过行业平均水平,经营利润率几乎是行业的两倍。这得益于 PAYO 多收入来源:除交易费用外,还通过客户存款赚取利息收入。截至2024 第三季度,PAYO 用户存款的管理规模已经达到 61 一亿美元,仅通过利息收入就接近 2 亿美金。这一双重收入模式不仅提高了盈利能力,而且提高了企业的长期竞争力。

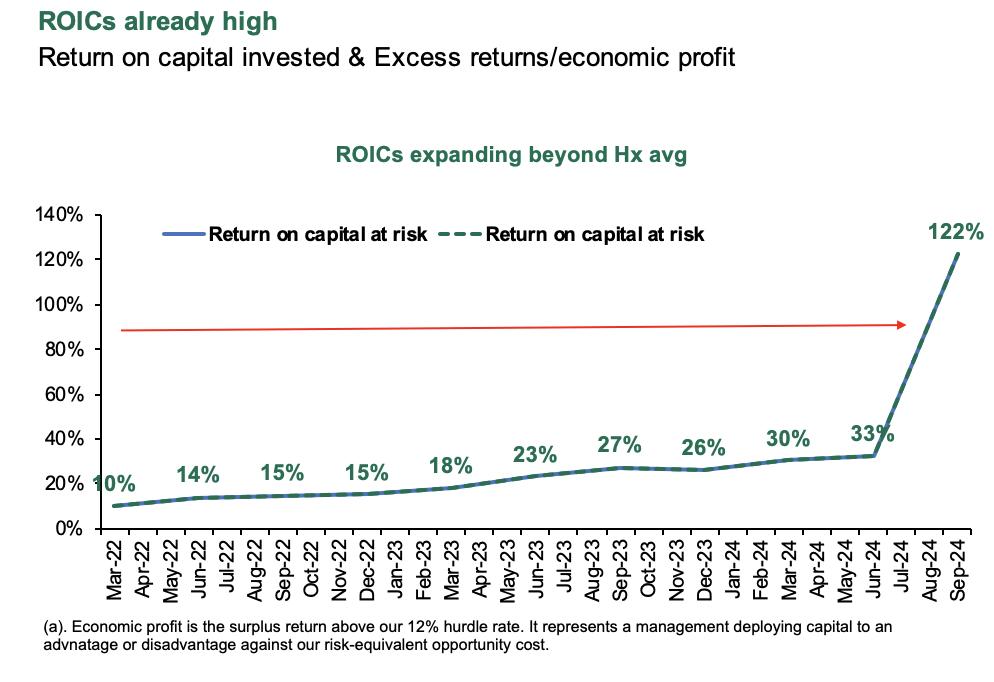

其次,PAYO 其在资本管理方面的优势也不容忽视。在过去的12个月里,公司的资本回报率(ROIC)均值超出 15%,最近一季度更是飙升至第一季度 在全球企业中,76%是95%。得益于企业轻资产模式的实施,降低了高资本支出的需求,并以灵活的资本运作实现了高回报。PAYO 在快速增长的支付市场中,通过低资本投入和高效的管理,可以获得稳定的扩张。

PAYO 另一个核心竞争力是其负运营资本模式。通过客户预付款和延迟支付供应商,公司改善了现金流,大大提高了资金效率。公司现金转换周期缩短至13天,每增加1美元收入,营运资本收入5.83美元。这不仅减少了对外部融资的依赖,也为公司的快速扩张提供了充足的资本支持。

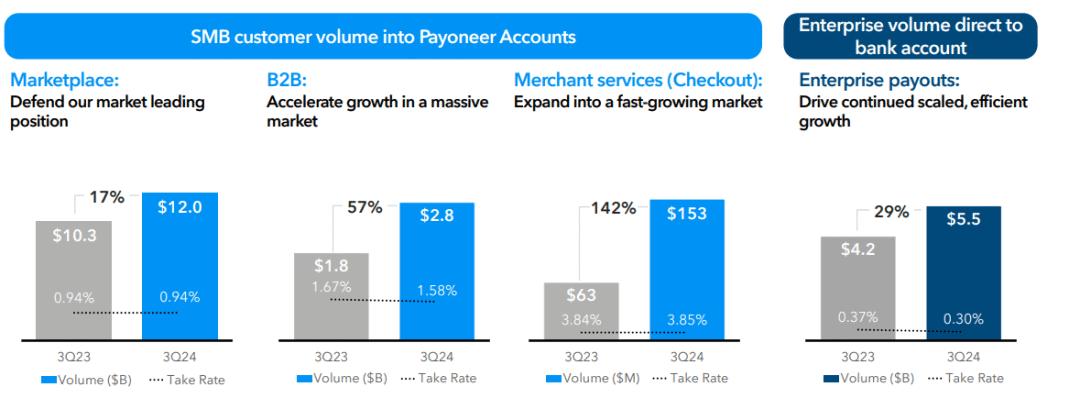

就市场战略而言,PAYO 精确定位,致力于世界上增长最快的地方。 B2B 和 中小型企业市场。2024年第三季度,中小企业成交量增长25%,B2B成交量同比增长57%,远远超过去年同期的增长率,这两个市场在全球支付领域的比重不断上升。PAYO通过专注于核心业务,构成了深厚的市场壁垒,增强了其在细分市场的竞争力。

根据财务数据,调整后的 EBITDA 利润率为 27%,这说明它在盈利能力上有明显的优势。与此同时,公司的交易成本只占收入的16%,而经营现金流已经接近 1.31 一亿美元,为公司提供了足够的资金支持。这一信息反映了 PAYO 运营模式高效,财务健康稳定。

PAYO 现在的目标是规模高达一个 3000 全球支付市场1亿美元,特别是其中一半。 B2B 支付领域。

随着全球企业跨境支付需求的不断增加,PAYO已经成功占据了重要的市场份额。公司在商户服务和企业支付领域的交易量也在快速增长,呈现出强大的市场拓展能力。

此外,PAYO 商业服务和企业支付领域的表现也值得关注。第三季度,商业服务交易量大幅增加。 142%,达到了 1.53 1亿美元,企业支付成交量增长 29%,总额为 55 十亿美元。这些数字凸显出来 PAYO 公司不仅在吸引新客户方面表现突出,而且在快速拓展市场方面也在激活现有客户的支付需求。

PAYO的目标超过20美元,好的入场价格是20美元。8美金,但是你可能无法等待回调。

GEV提供商绿色能源和智能能源解决方案提供商

GE是第七家公司 Vernova,GEV,美股代号,它是一家从通用电气GE中分离出来的公司,专注于为全球市场提供创新的绿色能源解决方案和智能电网技术,包括天然气、风能、水力、核能等多元化发电技术。

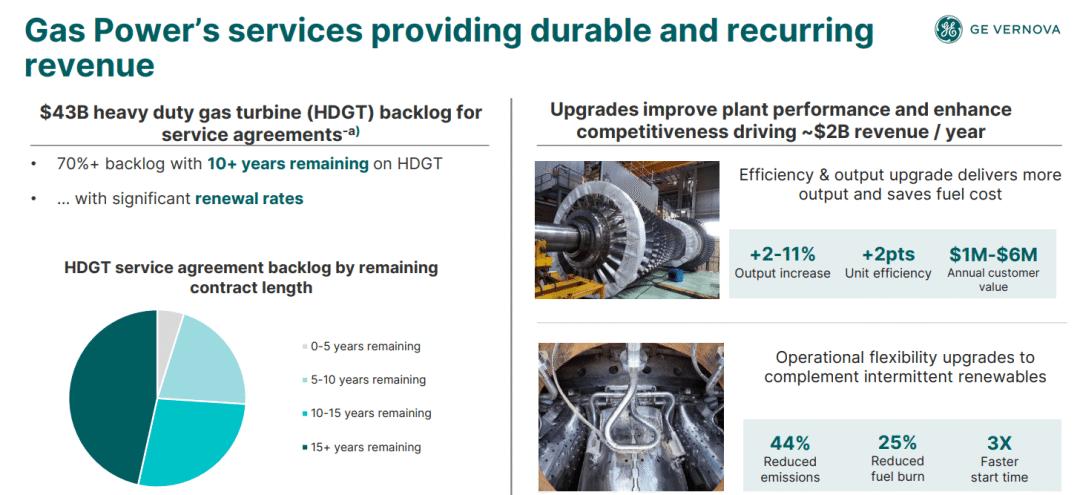

GEV的核心竞争优势在于其强大的服务业务。在天然气发电领域,近45%的收入来自于持续服务内容,业务收入比例高达81%。与传统电站单一设备销售不同,这个服务链通过提供设备、升级和技术支持,保证了长期稳定的现金流。这一服务导向的商业模式不仅降低了市场波动的风险,而且通过长期合同锁定了持续的收入来源。

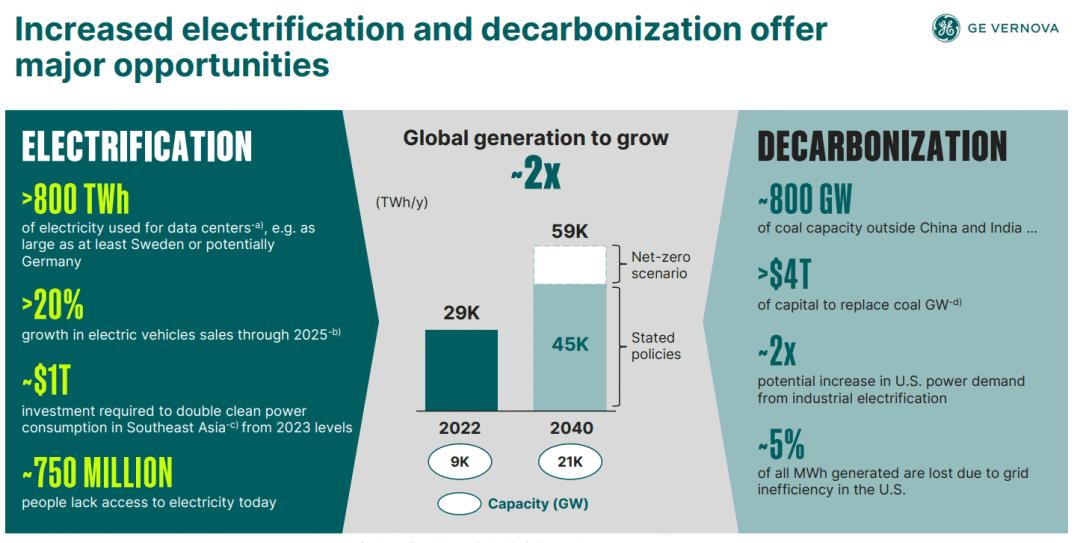

天然气发电迎来了前所未有的机遇,特别是在数据中心、智慧城市等高能耗领域,随着全球能源供应的不断增加。

到2030年,麦肯锡预测,美国数据中心的电力需求将占电力需求的11-12%左右。

天然气作为一种灵活且低碳排放的能源,正成为处理这些领域电力供应问题的理想选择。GEV凭借其在天然气发电领域的强大技术实力,获得了多项大规模订单。预计这些项目将于2028年投入使用,该业务将在未来几年内实现50%的增长。

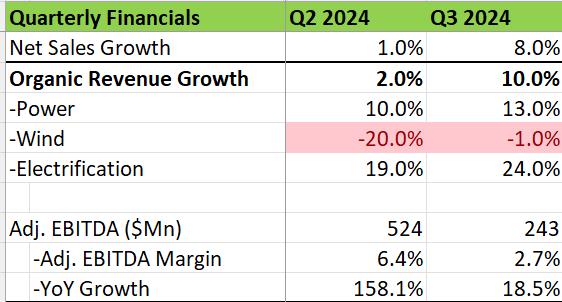

2024年第三季度,GEV在天然气发电领域的订单量增长了17%,证明了市场对天然气发电解决方案的强劲需求,也显示了公司在满足高能耗领域客户需求方面的明显竞争优势。

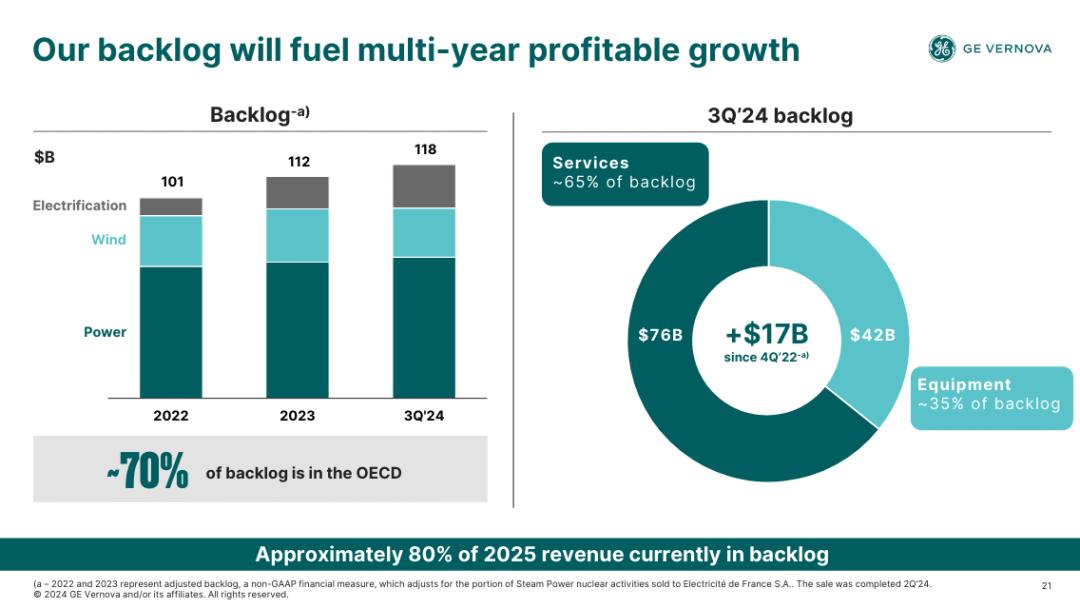

公司的主要任务是提高生产效率,遵守定价规则和纪律。 2024 从2000年开始,该公司就达成了约定 80% 其收入目标,其积压产品甚至已达成约定 50% 的 2025 年收入目标。积压工程的平均利润率也在不断提高,例如,公司预计陆上风电业务的电气化业务将有显著改善。

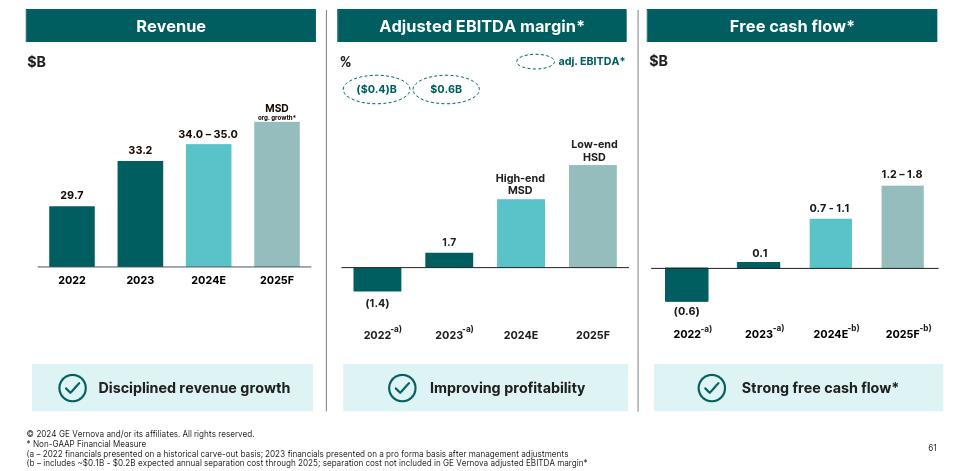

总的来说,这家公司有望在 2024 年实现约 350 同时产生近亿美元收益 10 一亿美元的自由现金流。尽管估计 2025 年收入增长仅为中位,但该公司预测 2025 年度自由现金流将再次大幅上升,达到约 15 亿美金。

GEV除天然气发电外,在智能能源和储能领域也处于行业领先地位。该公司已在多个国家开始高压直流(HVDC)该项目显著提高了电力传输效率,特别是在整合太阳能、风能等可再生能源方面发挥了关键作用。储能技术的突破为公司提供了稳定可靠的解决方案,特别是在风能、太阳能等间歇性能源的储存和调度方面,以确保能源需求的稳定性。

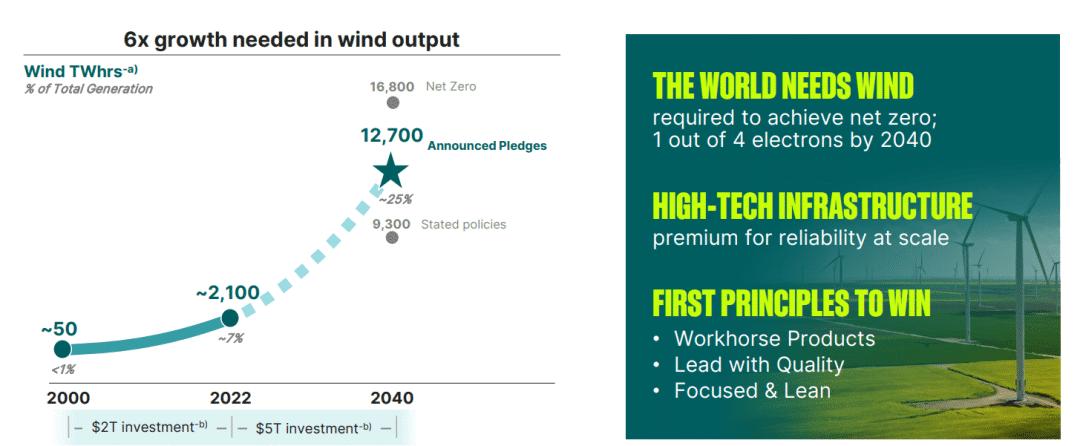

展望未来,风能的增长潜力也为GEV提供了新的发展机遇。据行业预测,到2040年,风能发电将从全球总发电量的7%增加到25%,年平均增长率为11%。这种显著的增长趋势促使GEV在风能领域迎接更广阔的市场机遇,进一步提高其市场竞争力。

在380-400美元之间,华尔街多家机构投行给出了GEV目标价格,分析认为等回调后再入场更安全,300美金周围比较安全。

AVGOO半导体和通信技术巨头

博通是第八家公司,AVGO,美股代号,去年12月,我们制作了一个视频,深入分析了博通在AI领域的无限潜力,成为英伟达最大的竞争对手。因此,我们的VIP社区在财务报告公布之前就已经布局好了。

购买178.4美元,并给出250美元的长期目标。

那么我们为什么如此看好博通呢?下一步,就带你深入了解博通背后的投资逻辑。

先要了解AI芯片市场的构成。AI芯片主要分为三类:

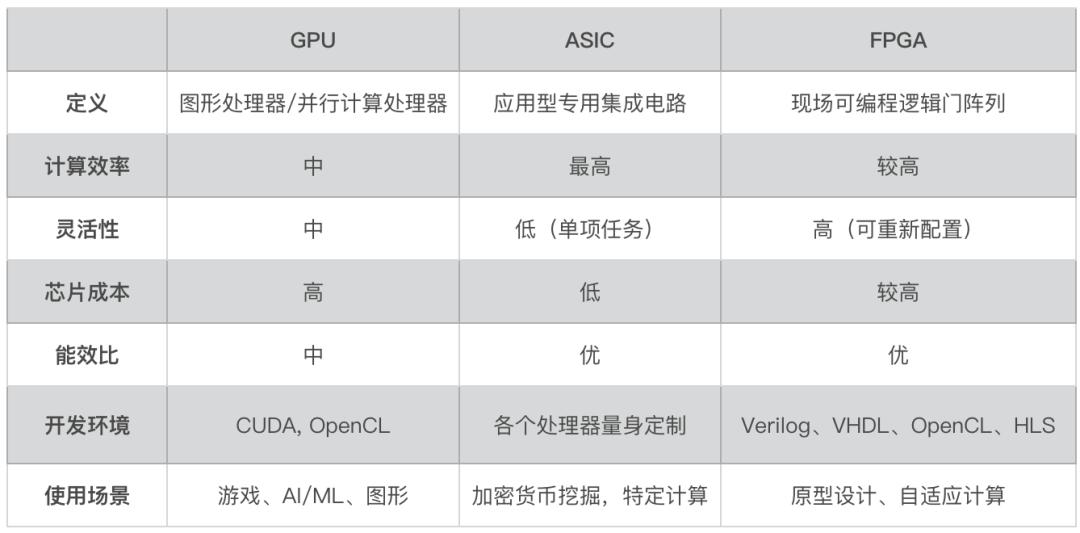

英伟达GPU:兼顾灵活性和速度,非常适合AI模型的训练。

FPGA:灵活性最强,能快速适应算法变化,但速度一般,主要用于低功耗或试验阶段。

ASIC博通:能源效率最高,适用于特定场景,但灵活性差,一旦算法或模型发生变化,ASIC可能无法使用。

这三种芯片不是对立的,而是互补的。GPU适用于训练,ASIC主要用于推理,而FPGA适用于小规模快速迭代的应用。根据应用领域,具体选择哪种芯片。

2025年将是AI 在Agent爆发的一年里,它的定义是一个智能体,可以独立理解、规划和决策,执行复杂的任务。它非常依赖推理能力,最适合博通ASIC。此外,由于模型和算法相对固定,ASIC因其高效率和低成本而成为最佳选择。而且GPU作为训练市场的霸主,在推理方面也能提供一定的灵活性。这一芯片互补关系,决定了未来市场上各种技术并存的局面。

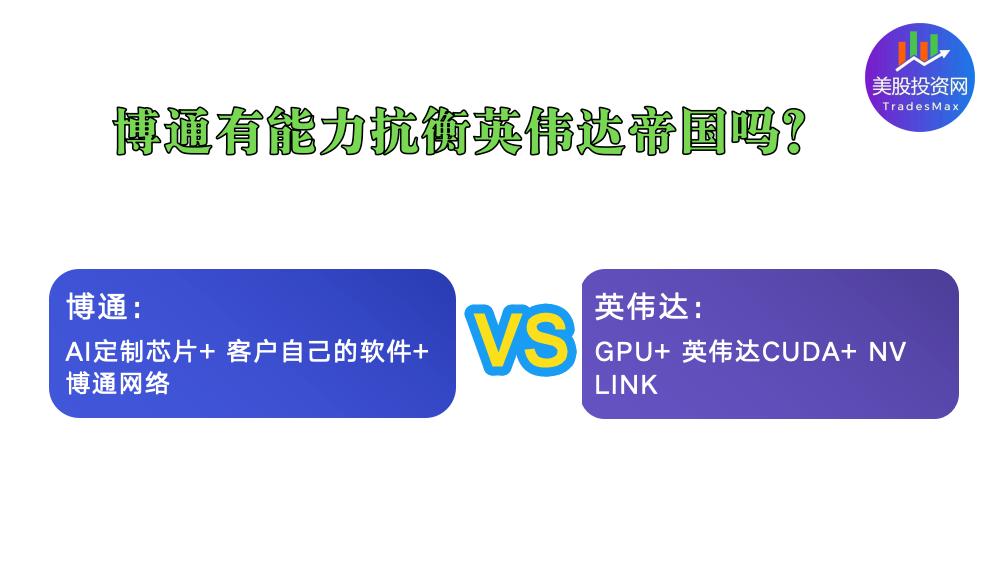

AI模型越大,计算需求越高,对数据传输的要求也越高。在这个过程中,博通的网络芯片起着至关重要的作用。以顶级网络交换机芯片为例,这些芯片在数据中心和服务器集群中得到了广泛的应用,可以实现超高带宽和低延迟的数据传输。博通的技术优势不仅体现在传输速度上,还体现在它的定制能力和灵活性上,甚至在某些场景中超越了英伟达的NV。 LINK。

更重要的是,博通可以结合自己的网络硬件和ASIC芯片,为用户提供从芯片到网络的完整解决方案。这种整合能力使其在AI计算基础设施中占有独特的地位。

通俗地说就是:

定制博通AI芯片 顾客自己的软件 博通网络

去挑战

英伟达GPU 英伟达CUDA NV LINK

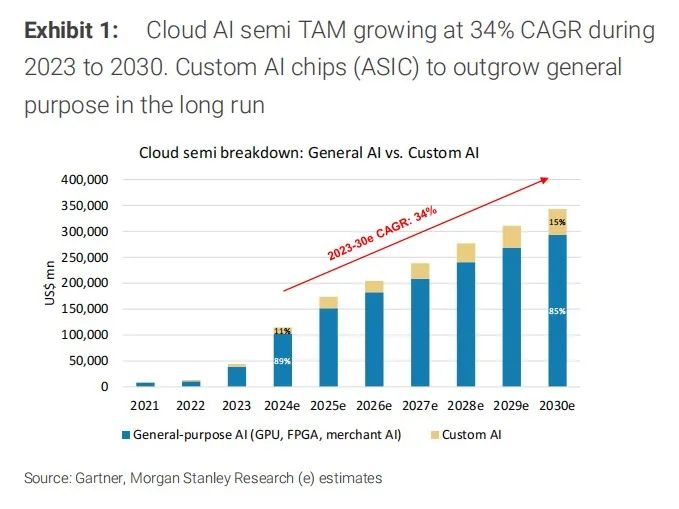

根据摩根士丹利的估计,AI 在2024年,ASIC市场将以120亿美元增长到2027年的300亿美元,复合增长率高达34%。同时,由于AI模型训练的需要,GPU市场的增长势头也同样强劲。

根据博通的财务报告,博通的AI收入(数据中心以太网芯片) AI ASIC) 同比增长220%,全财年累计达到122亿美元,未来将与三大客户一起开发ASIC定制AI芯片。

根据美国股市的大数据调查,Meta最新的自主研发AI芯片将选择博通作为自主研发芯片技术的关键合作伙伴。Meta之前和博通一起设计了Meta的第一代和第二代AI训练来加快Cpu,预计2025年博通将加快Meta下一代AI芯片的研发。 MTIA 3。

根据消息人士透露,OpenAI 我已经和博通合作了几个月,致力于推理芯片的研发,未来还会和更多的合作伙伴一起开发其他类型的芯片。预计到2027财年,博通AI芯片运营规模将达到600亿至900亿美元。

博通唯一的不完美就是市盈率高达178,而英伟达只有54。博通178的PE是否意味着不能上涨?这取决于它的下一份财务报告是否能支撑这种高估值。相比之下,当时的PLTR 30美元的时候,它的市盈率也是200,所以不是被贪婪的华尔街炒到375的市盈率。不要太离谱。AI概念股就是这样。

本文来自微信公众号“美股投资网”(ID:tradesmax),作者:Ken,前纽约证券,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com