BOSS直聘进入增长平稳期,“小而美”赛道走向成熟

本文来自微信公众号: 海豚研究 ,作者:海豚君

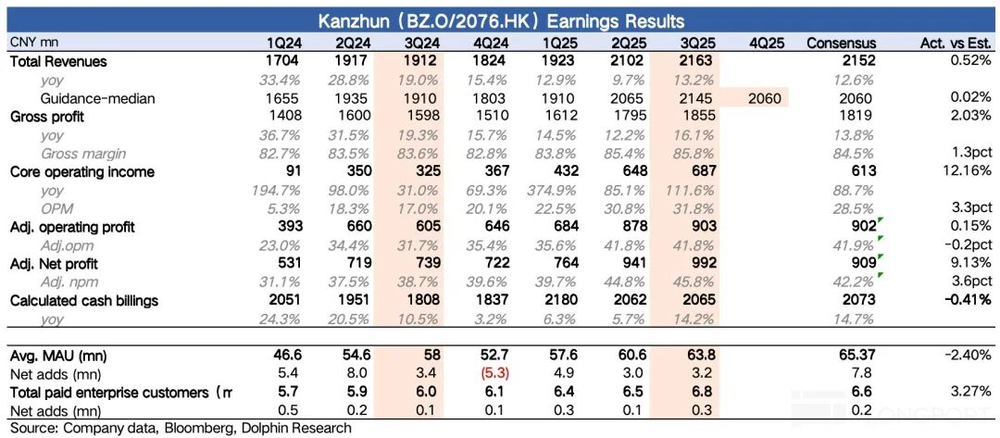

BOSS直聘(BZ.US)今年一季度业绩整体符合市场预期,表现平稳;利润端靠着压缩管理费用,小幅超出了市场预期。经历过高速增长阶段后,受大环境变化影响,收入端已经很难回到曾经的高增速;在海外市场拓展打开新局面之前,短期来看BOSS直聘能自主把控的增长空间,主要来自持续释放经营杠杆。

具体来看业绩表现:

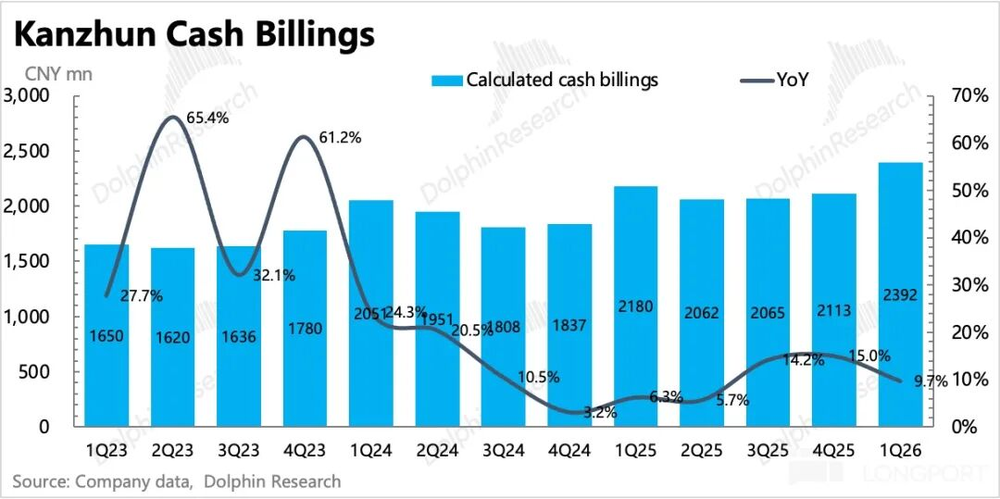

1. 多重因素导致流水增速放缓:一季度平台Billings同比增长10%,落在公司给出的指引区间内,增速相比上一季度有所回落。除了整体大环境的影响外,还有去年基数抬升、今年春节时间偏晚且假期更长,导致企业招聘需求延后释放等因素。从Sensor Tower统计的流水增长趋势来看,春节返工后平台流水已经迎来快速反弹。

2. 二季度收入指引符合预期:公司给出的二季度收入指引隐含增速在13%~15%区间,增速环比一季度有所提升,符合市场预期,也对应了春节返工后延后需求的确认。如果把一二季度的增速合并看,今年上半年整体增速为11%,和去年同期基本持平。虽然增速没有下滑,但去年上半年的基数并不高,所以这个增速只能算作平稳表现。

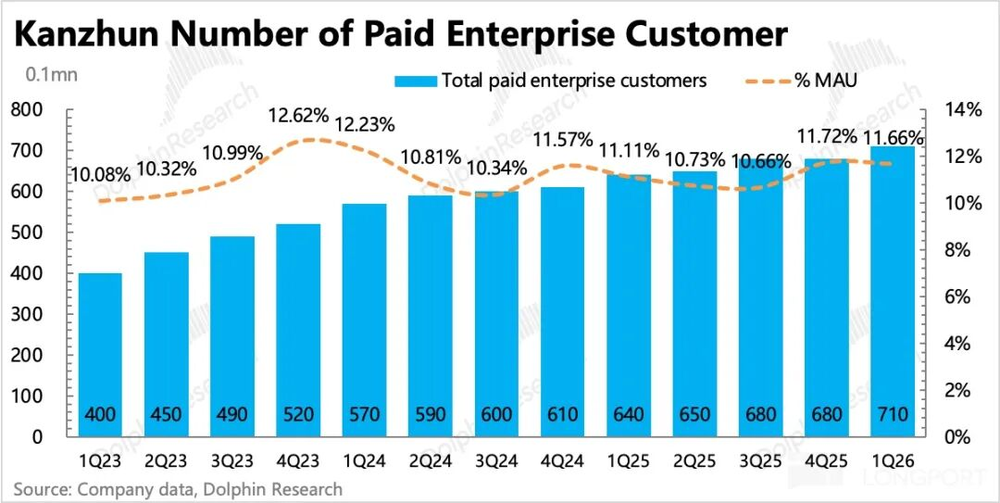

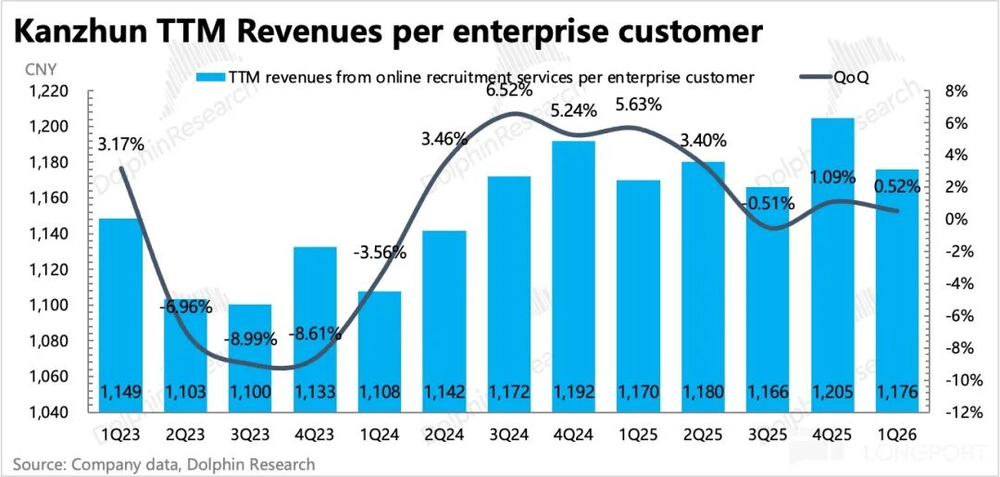

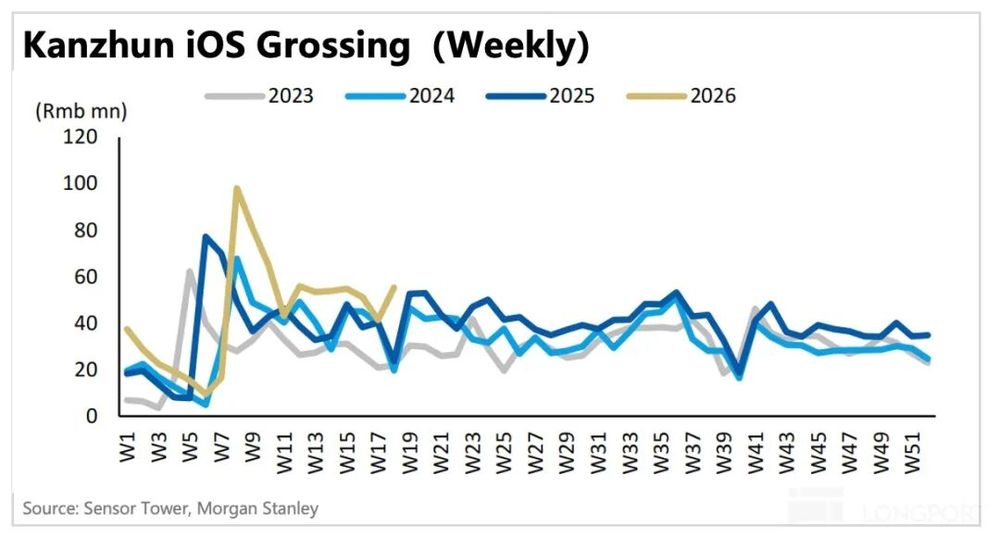

3. B端客户数量持续增长:当前平台流水增长主要来自付费客户的稳定净增长。一季度付费企业客户环比净增30万,总数达到710万,继续创下历史新高。测算下来,单客平均付费和去年同期基本持平;结合Sensor Tower跟踪的iOS端一季度流水数据来看,iOS端14%的增速高于整体流水增速,且截至二季度目前,整体流水增速已经达到29%,进一步提速,因此可以判断当前增长主要由中小企业的招聘需求拉动。

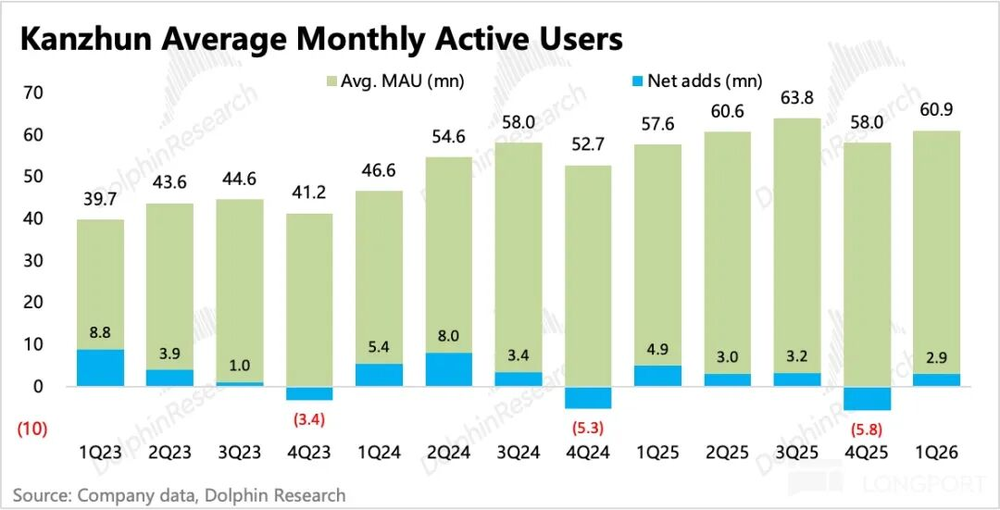

4、C端月活增长明显放缓:一季度平台整体月活达到6090万,环比净增290万,增长表现弱于往年同期,增速明显放缓。海豚君认为,短期增速放缓和春节时间因素有关,但从中长期趋势来看,意味着原本的核心用户白领群体渗透率已经接近阶段性顶部,而新拓展的蓝领群体市场,需要和抖音、快手这类拥有流量优势、技术也领先的综合平台竞争,同时还要和传统线下招工渠道抢夺用户。

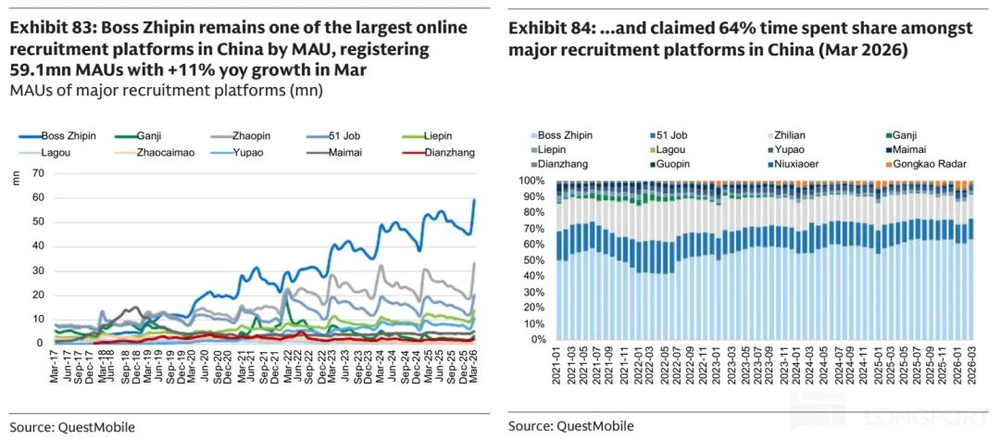

根据QM的数据,BOSS直聘在招聘垂直领域依然占据规模优势,MAU大幅领先同行,用户总时长占比已经提升到60%以上。

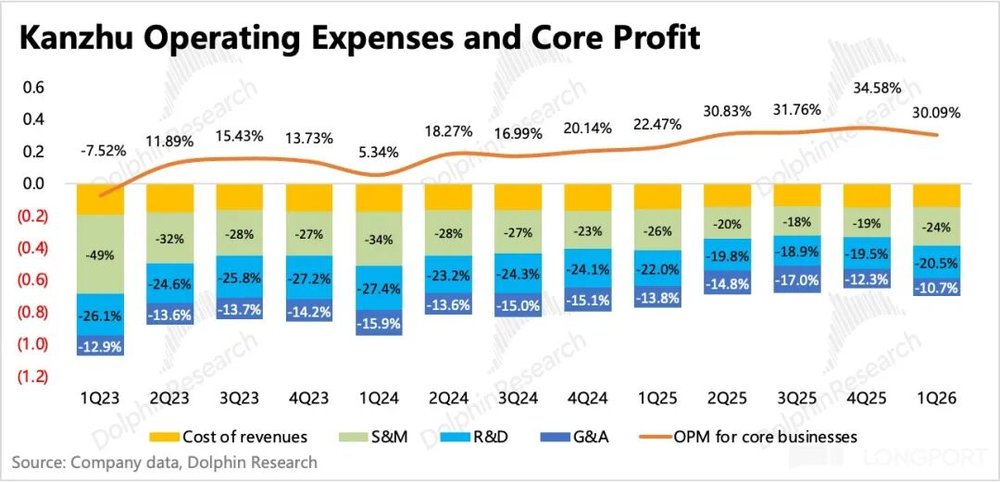

5、持续释放经营杠杆:一季度核心经营利润为6.2亿元,小幅超出市场预期,利润率为30%,环比下降4个百分点、同比提升7.5个百分点,利润超预期主要来自管理费用的压缩。

目前来看,公司维持业绩增长最直接的方式还是压缩成本瘦身。本身研发费用规模不大,销售管理费用收缩对利润的正向影响更明显。不过今年需要支出世界杯联合赞助费约2亿元人民币,而且去年销售费用已经完成了一轮压缩,因此短期能自主收缩调整的主要就是管理费用。

6. 股东回报表现平平:上一季度管理层提升了回购规模,把原本2025年9月公布的2年2.5亿美元回购计划,额度提升到4亿美元,同时承诺从2026年开始,会把经调整后净利润的50%用于股东回报,包含回购和分红。

按照市场以及头部机构的预测,2026年BOSS直聘经调整净利润约为38亿元,意味着公司将拿出近20亿元,约合2.8亿美元用于分红和回购,对应目前68亿美元的市值,股东回报率约为4%,只能算作中规中矩,不算突出。

7.核心业绩指标与市场一致预期对比

海豚君观点

当前招聘市场环境比较复杂,一方面消费需求还在反复磨底,另一方面技术白领受到AI行业变革影响,进一步加剧了劳动力市场供需不平衡的问题。虽然存在蓝领用户线上化渗透提升、BOSS直聘持续抢夺市场份额的趋势,但中小企业的招聘需求波动更大,付费稳定性不足,具体体现为平台线上付费流水增长较强,但大型企业的年度框架招聘需求反而可能收缩。

因此收入端的增长想象空间,更多来自新市场的扩张。目前BOSS直聘在香港地区的拓展比较顺利,旗下平台OfferToday的日活已经排在香港主流招聘平台第一位,月活也来到第二位,按照当前增长趋势,很快就能追上头部平台JobsDB。

但香港市场规模有限,因此在更大范围的海外拓展成型之前,公司维持业绩增长最直接的方式还是压缩成本瘦身,这也是过去一年多,BOSS直聘应对增长提前放缓的核心战略。今年多出了世界杯赞助费用,还有更多AI以及新产品的研发投入,但管理层依然指引今年经调整后的经营利润率仍会提升,只是提升幅度会比去年小,去年经营利润率提升了9个百分点。

假设今年收入增长11%,经调整经营利润率从40.8%提升1个百分点,预计全年净利润增速可以达到13%。按照15%的税率计算,当前68亿美元市值对应2026年税后净利润的市盈率为14倍,估值基本和当前增速匹配,曾经垂直招聘龙头的估值溢价已经基本不存在了。

更详细的价值分析已发布在长桥App「动态-深度」栏目同名文章。

以下为详细解读

1.用户端:规模扩张放缓,垂直领域份额持续提升

一季度Boss直聘月活净增加290万,达到6090万,增速明显放缓。海豚君认为,短期增长放缓可能还是和春节时间错位有关,但从中长期趋势来看,原先核心的白领用户群体渗透率已经接近阶段性顶部,新拓展的蓝领用户市场需要和抖音、快手这类流量优势明显的综合平台,以及传统线下招工渠道竞争,压力不小。

根据QM数据,BOSS直聘在招聘垂直行业依然占据绝对规模优势,MAU远超同行,用户总时长份额已经提升到60%以上。

2、企业端流水持续回暖

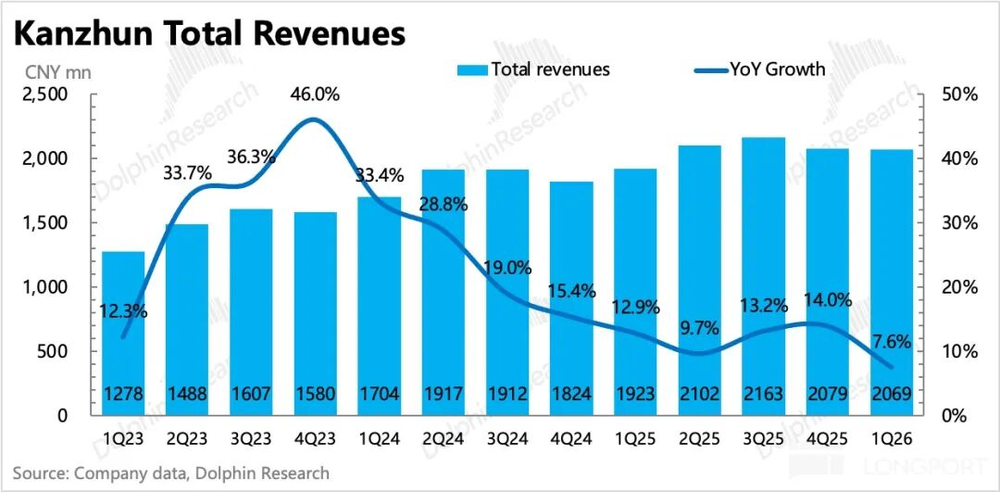

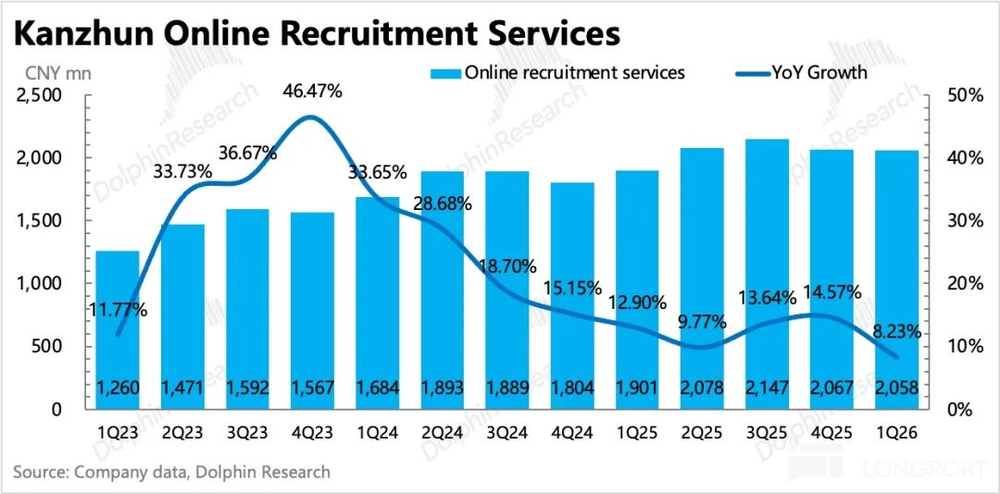

一季度公司总收入为20.7亿元,同比增长7.6%。其中To B端网络招聘服务收入20.6亿元,同比增长8.2%;其他收入1101万元,同比下滑50%,这主要是因为平台对C端求职者的增值服务做了优化,通过增加免费服务来维持平台生态粘性,因此从实际业务来看,企业端招聘收入其实小幅超出市场预期。

管理层给出的二季度总营收指引在23.8~24.2亿元区间,对应同比增速13%~15%,也体现出春节错位后延后招聘需求的确认。

(1)增长结构:中小企业拉动流水增长

一季度BOSS直聘付费企业账户数达到710万,环比增加30万,测算得到的平均企业付费金额和去年同期持平,这个结构也能说明当前增长更多是由中小企业拉动。

一季度经测算流水增速为9.7%,符合公司指引。Sensor Tower的数据显示,BOSS直聘iOS端一季度流水同比增长14%,截止到目前二季度流水已经加速到29%,增速波动较大主要是受春节假期延长、时间错位的影响。

(2)行业层面:整体仍有压力,细分领域表现分化

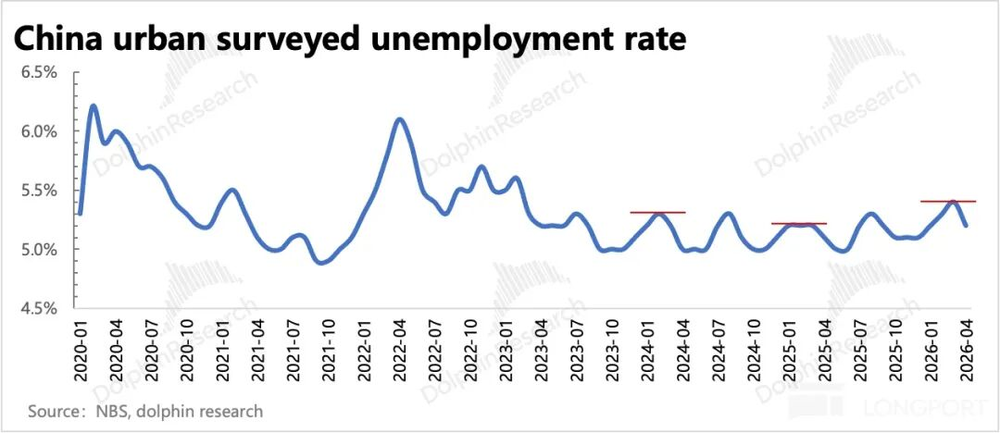

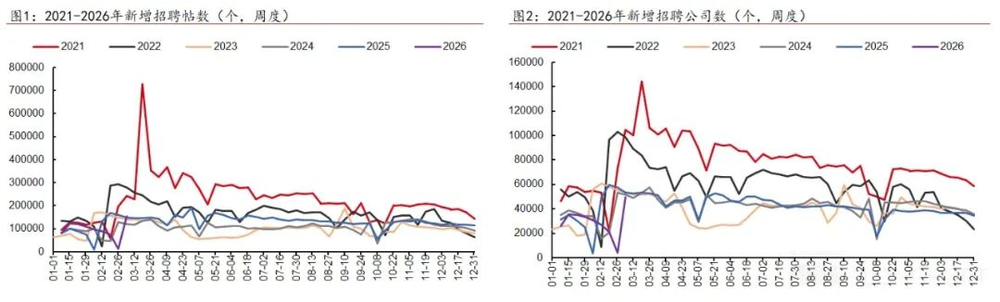

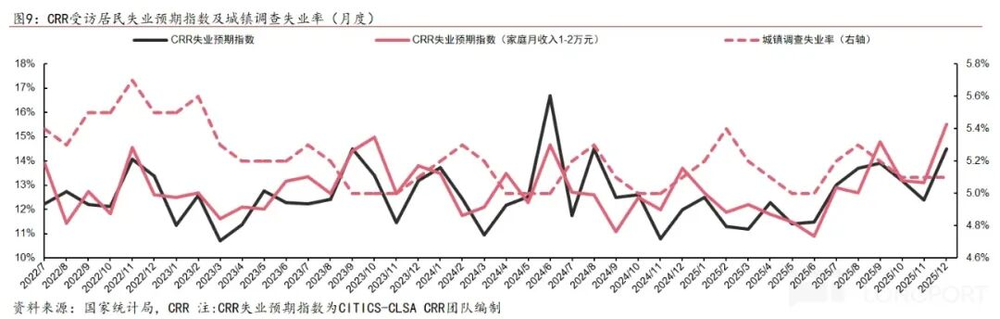

从多个劳动力市场指标来看,今年年初就业市场整体活力比去年偏弱,体现为失业率上升、新增就业人数同比下滑、居民失业预期抬升。但劳动力供需在不同行业存在错位,尤其是AI等新兴行业、蓝领制造业有新的增长,整体企业招聘需求,按照中信自行采集的招聘帖数据统计,口径不包含BOSS直聘,和去年相比还是有小幅增长。

3、持续优化压缩费用

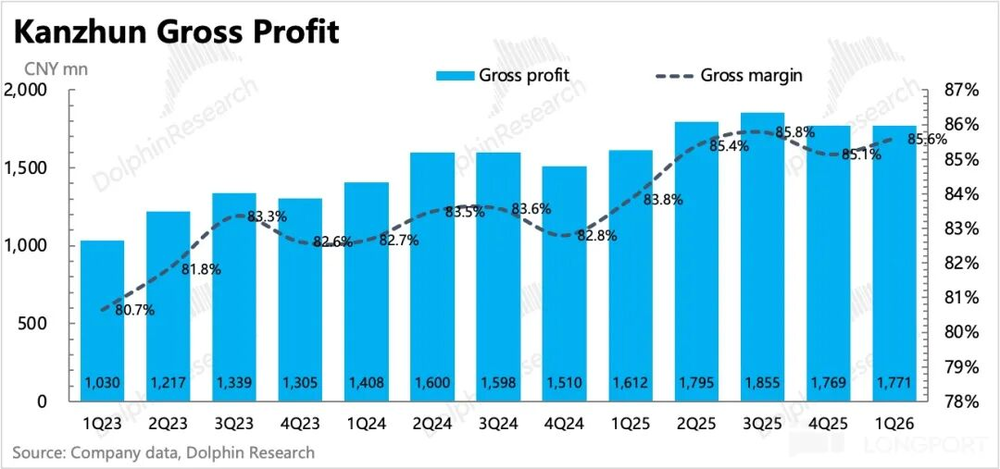

一季度BOSS直聘毛利率稳定在85.6%,和去年同期相比提升2个百分点。核心主业经营利润,计算口径为收入减去成本、销售费用、研发费用、行政费用,实现6.2亿元小幅超出预期,利润率30%,和去年的22.5%相比大幅优化7.5个百分点。

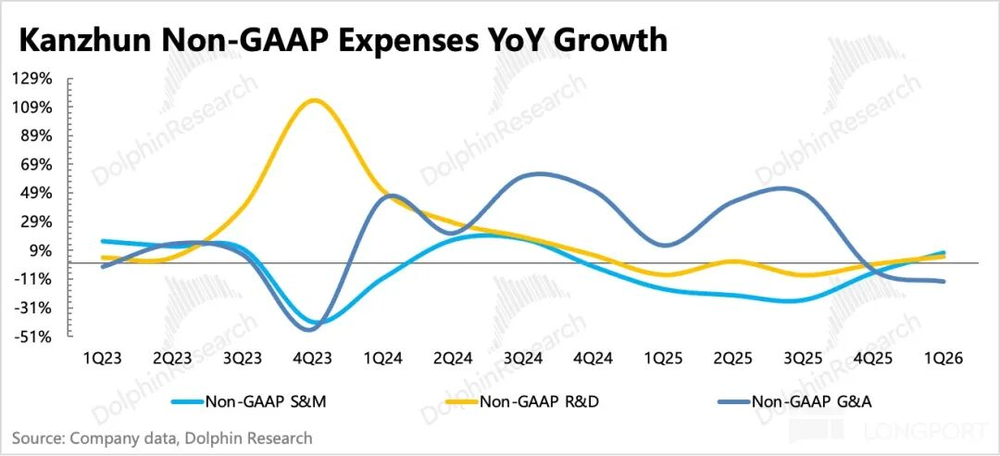

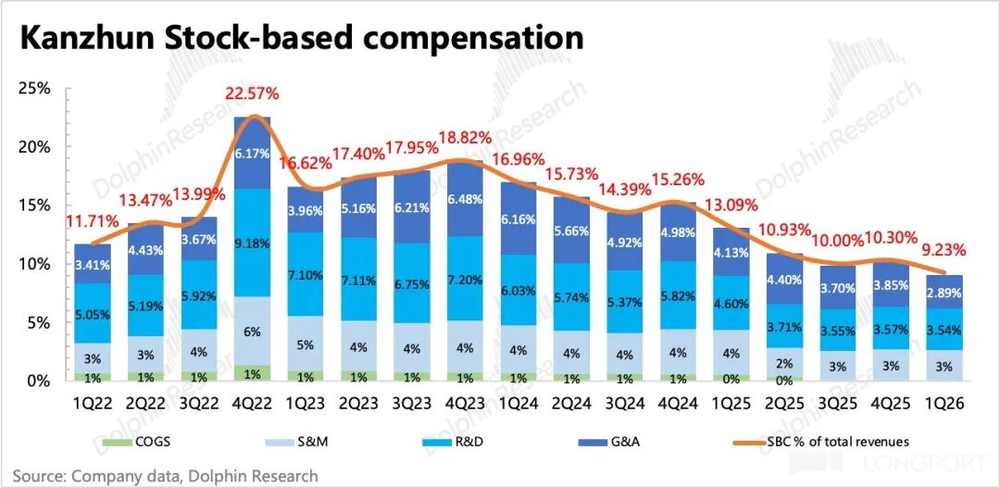

费用优化主要来自管理费用,SBC费用同比下滑24%,占收入比重为9.2%,已经下滑到成熟企业的水平。最终剔除股权激励后的Non-GAAP经营利润为8亿元,利润率39.4%,受季节性影响环比下滑4个百分点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com