进口车市场遇冷,中国汽车产业格局彻底改写

说起进口车,不少人还停留在“价位高昂”“要加价提车”“得排队等车”的旧印象里,但最近这两年,市场早已天翻地覆。

从今年第一季度的行业数据来看,1-3月国内进口汽车累计销量只有10万辆,单看3月更是仅售出2.8万辆,环比下滑12.6%,同比直接大跌28.9%。不止销量,进口金额也同步缩水,3月进口额仅11.7亿美元,同比降幅接近四成,量价齐跌已经成了进口车市场的常态。

如果把时间线拉长,就能更清晰地看到进口车持续下行,且这个趋势几乎不可逆转。

12年前的2014年,是进口车在国内市场的巅峰之年,全年进口销量达到143万辆,这个数字直到今天都没被打破。从那之后,市场热度就不断下滑,到2024年进口量已经收缩到70万辆,2025年更是进一步跌到48万辆,同比大跌32%,如今整个进口车市场的规模,仅相当于巅峰时期的三分之一。

除了整体销量下滑,进口车市场还出现了明显的“量价齐跌”特征,进口单车的平均价格不断走低,原本依靠高端定位、品牌溢价占据市场的进口车型,不得不下沉到平价市场竞争,整个市场的含金量也在持续降低。

和进口车遇冷形成鲜明对比的,是国产汽车出海热潮席卷全球的火热景象。

今年第一季度,中国汽车出口量飙升到234万辆,同比大涨53%,仅3月单月出口量就达到79万辆,同比增速稳定保持在39%。简单计算就能发现,3月中国汽车出口规模已经是进口规模的27倍以上。

这份悬殊的数据差距,并不是短期的市场波动,而是长期产业转型的必然结果。一冷一热的强烈反差,标志着中国汽车产业彻底改写了过去的发展格局,正式告别了依赖进口汽车的时代,迈入了自主产品出海的全新发展阶段。

01

从加价排队到无人问津,进口车风光不再

往回倒十年,进口车是国内汽车市场公认的硬通货,更是车主身份地位的隐形标签。那个时候,国内汽车工业还在成长阶段,自主品牌在底盘调校、整车制造工艺、品牌积累上都有明显短板,德系、日系进口车稳稳占据着市场金字塔的顶端。

在这样的背景下,热门豪华进口车一车难求就是常态,不少车型动辄加价几十万元,还要排队好几个月才能提车,哪怕是一款进口SUV加价50万元,依然有很多消费者愿意买单。当时的消费者愿意为“进口”身份、海外制造工艺、品牌附加值买单,进口车企也靠着天生的优势,在中国市场赚得盆满钵满。

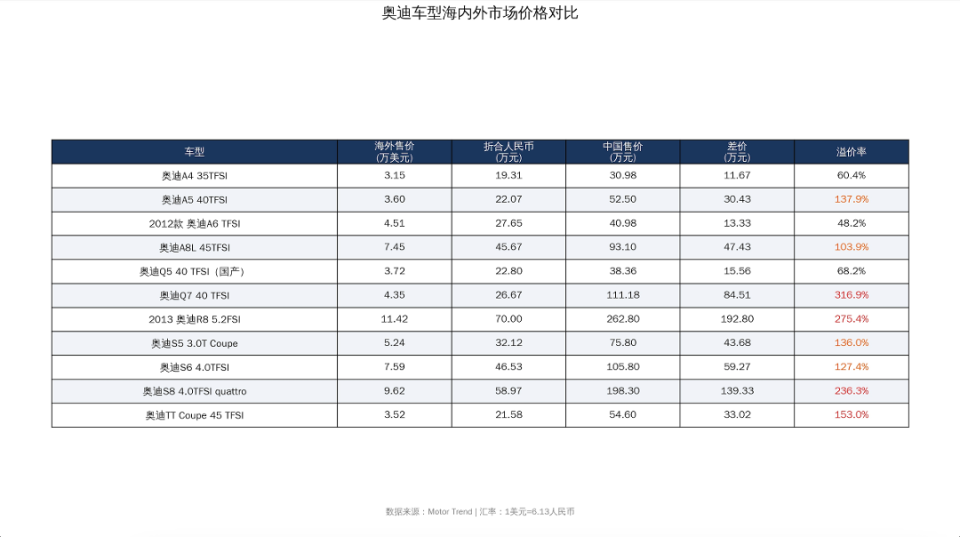

比如2014年的路虎揽胜,折算成人民币在美国售价仅54万,放到国内售价就高达210万元;还有奥迪部分车型,同款车在海外最高售价约70万元人民币,到国内却卖到262万元,价格差超过三倍;加价最夸张的雷克萨斯LM,巅峰时期甚至曝出加价超过100万,部分版本加价更是达到170万,实际成交价比官方指导价高出一大截。

时代变了,新能源汽车赛道的飞速发展,彻底重塑了国内车市的竞争格局。

国产新能源汽车快速崛起,靠着丰富的智能化配置、越级的用料配置、合理的定价,精准契合了国内消费者的需求,硬生生打破了进口豪车对高端市场的长期垄断,在各个细分市场对进口车形成了合围之势。

举个例子,过去被进口车型牢牢把控的全尺寸SUV赛道,如今已经重新洗牌,蔚来ES8、极氪9X、问界M8、M9等国产高端车型强势突围,靠着智能座舱、高阶辅助驾驶和舒适的驾乘体验,产品力全面碾压同价位的进口燃油车。

在定位更高的D级行政轿车市场,尊界S800成功登顶,长期霸占70万以上豪华轿车销量榜第一名,把保时捷帕拉梅拉、奔驰S级、宝马7系、迈巴赫S级、奥迪A8这些老牌进口豪车远远甩在了身后。

在国产高端车型的强势挤压下,一众进口豪华、超豪华品牌都承受着巨大压力,普遍陷入了销量下滑的困境。

2025年,宝马进口车型销量暴跌超过60%,奔驰进口车同比下滑接近40%,奥迪进口车的降幅也在40%左右;保时捷全年在华销量4.2万辆,同比下滑26%。超豪华品牌阵营也没能躲过下行趋势,宾利全年销量下滑13%,法拉利、兰博基尼这些小众超跑的销量也在持续走低。

其中处境最窘迫的要数玛莎拉蒂,受销量低迷影响,短短两年内三度更换中国区负责人,品牌在华发展举步维艰。为了盘活市场、清理库存,进口豪车纷纷放下身段打起了价格战,玛莎拉蒂Grecale最高降幅达到40%,过去高高在上的豪华进口车,如今只能靠降价换销量。

有意思的是,在整个行业下行的大环境里,雷克萨斯成了进口豪华市场唯一还算坚挺的品牌。

在2025年国内进口车市场整体下滑32%的背景下,雷克萨斯反而逆势实现了2%的销量增长,全年卖出18.4万辆,排在进口豪华品牌销量第一位。但这份坚挺并不是牢不可破,雷克萨斯也被迫加入了价格战,彻底打破了过去稳价保值的市场规则,曾经加价提车、一车难求的行业神话,已经彻底落幕了。

02

高关税不是借口,产品力更迭才是核心

面对持续走低的进口车销量,不少人简单把原因归到高关税头上,认为关税抬高了车价、削弱了进口车的竞争力。但这种说法很片面,根本经不起推敲。

2014年进口车处于行业巅峰的时候,国内整车进口关税同样是25%,再加上17%的增值税,还有根据排量不同设定的消费税,这些税费加起来,在最终落地售价中的占比最多也就30%。也就是说,就算加上税费,进口车的定价空间依然很高,可那个时候进口车依然加价卖、供不应求。

再说了,国内很多优势产业常年遭受海外的高额关税壁垒、技术封锁,很少有人为此喊冤;唯独进口车关税被反复拿来当销量下滑的挡箭牌,这种双标的做法,显然不够客观理性。

我想表达的是,进口车落寞的本质,根本不是关税问题,而是国产汽车实力实现了反超,同时国民的消费观念也发生了转变。

如今国内汽车行业的电动化转型已经基本完成,今年4月国内新能源车的渗透率已经突破了60%。国内车企深耕核心技术,在电池技术、800V高压平台、智能驾驶辅助方案、智能座舱这些领域,对同价位进口车已经形成了代际优势。过去进口车靠着做工、底盘、品牌建立起来的市场壁垒,被自主品牌一个个攻破,消费者买车也不再盲目迷信“进口”身份,转而更看重车辆本身的产品力和实际使用体验。

不要觉得国产车的崛起只是在国内市场“自嗨”,出海的成绩就是最有力的证明。

数据显示,2025年中国汽车全年出口709.8万辆,同比增长21.1%,已经连续三年坐稳全球汽车出口第一的位置;2026年第一季度出口数据再创新高,234万辆的出口量、53%的同比增速,不断刷新行业纪录。

现在比亚迪、奇瑞、上汽这些头部车企已经开启了全产业链出海模式,不仅在全球各大市场销量节节攀升,还大力投资建厂,实现了本土化生产、研发和销售。

基于这样的好势头,业内机构预测,2026年中国汽车出口有望突破800万辆,其中新能源汽车出口规模将达到350万辆,中国汽车的技术实力和产品品质,正在获得全球市场的认可。

而关于进口车的未来,行业其实早就给出了清晰的预判。

有业内人士表示,未来3到5年进口车还会持续温和萎缩,降幅会逐渐放缓,最终稳定在20万辆左右的规模,市场份额压缩到1%到2%。长远来看,进口车不会彻底消失,但会彻底退守小众赛道,只会留下超豪华定制、经典情怀类的车型,服务极少数高端人群。

从巅峰143万辆跌到如今不足50万辆,再到未来预计20万辆的小众规模,进口车在华的黄金时代已经彻底结束。与之相对的,属于中国汽车的黄金时代,才刚刚拉开帷幕。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com