美银分析师Hartnett:材料板块将成下一轮牛市热门板块

美国银行证券的首席投资策略师Michael Hartnett在最新发布的研究报告中明确点名材料板块,称该板块有望成为下一轮牛市当中最受资金追捧的热门板块。

Hartnett在报告中分析指出,当前全球地缘博弈下各国对资源的争夺愈演愈烈、AI产业掀起大规模资本开支热潮、全球国防开支快速增长,叠加美国市场存在明显住房供给缺口,多重因素正在共同推动材料板块迎来长期上行的拐点。

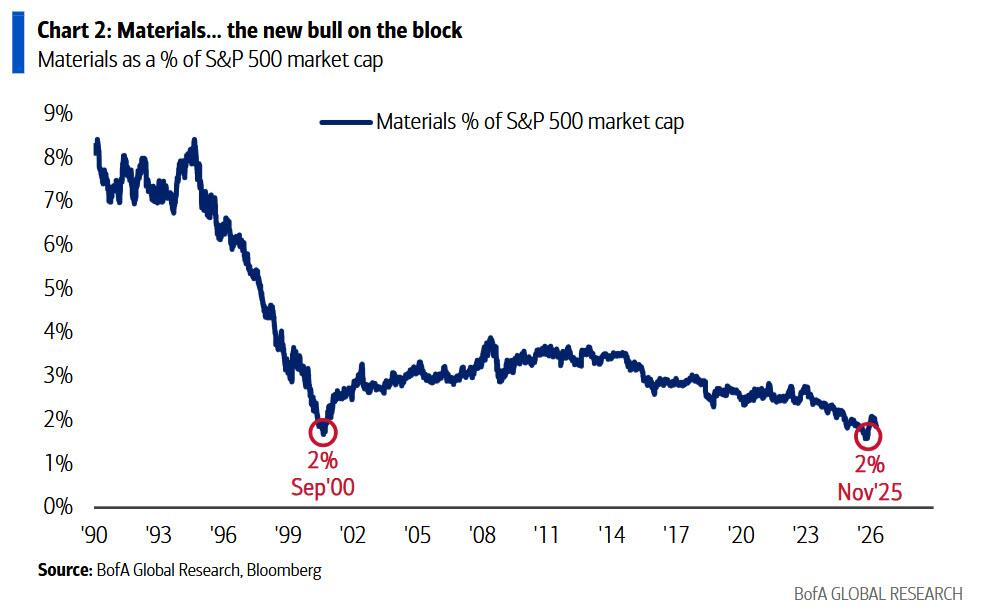

从当前市场结构来看,材料板块的总市值仅占到标普500总市值的2%,这一占比已经接近过去30年的最低水平,估值的洼地特征十分突出。

与此同时,Hartnett也提示了当前市场存在的结构性风险:目前美股年化涨幅达到20%,黄金的年化涨幅更是达到30%,股金同步走牛的组合在历史上仅出现在战争周期、经济繁荣期、资产泡沫期以及滞胀周期当中,往往预示着深层的结构性风险正在不断积聚。

股金同步走牛,指向泡沫与滞胀并存格局

Hartnett统计指出,当前美股正处于连续第四年收获双位数涨幅的行情当中,年化回报率约为20%;黄金同期的年化涨幅约为30%,同样已经连续四年保持双位数上涨。

从历史数据来看,美股连续四年双位数上涨仅出现在四个阶段的三个时期:分别是1942年至1945年的二战时期、1949年至1952年的战后和平繁荣期,以及1995年至1999年的互联网泡沫时期;

而黄金连续四年实现双位数上涨,历史上仅在滞胀周期出现过,分别是1971年至1974年、以及1977年至1980年两段时期。

两种行情同时出现,Hartnett将当前市场格局定性为“泡沫化的战争与繁荣叠加滞胀”的特殊状态。

在货币政策层面,Hartnett注意到,从2023年11月至今,发达经济体央行的加息次数首次超过了降息次数,货币政策收紧的趋势已经显现。

与此同时,尽管新兴市场仍然处于降息为主的政策周期当中,但降息次数超过加息次数的幅度,已经收窄到2023年8月以来的最低水平,全球货币政策整体转向收紧的趋势逐步明确。

他进一步提到,纽交所综合指数被他看作是华尔街市场最准确的晴雨表,该指数在未来几周会面临“双顶”技术形态的压力,这本身就是央行快速转向鹰派、应对名义经济繁荣的重要信号。

“泡沫杠铃”投资策略中,材料板块是最优配置选项

Hartnett提出了适配当前市场的“泡沫杠铃”投资策略框架,核心思路是同时做多两类资产:一类是当前市场热度极高的“狂热资产”,另一类则是被市场长期冷落的“受辱资产”,其中狂热资产对应当下最热门的AI和芯片赛道,而后者则指向已经失宠、估值严重超跌,最终会被名义GDP的泡沫化浪潮拉动的周期性资产。

在这个策略框架下,Hartnett认为材料板块是搭配芯片热潮的最优标的,除材料外,消费板块、中国资产和英国资产也同样具备配置价值;而被市场冷落的债券并不符合这一策略的逻辑。

支撑Hartnett看好材料板块的核心逻辑覆盖多个维度:

第一,全球地缘政治格局下,各国对核心自然资源的争夺持续加剧;

第二,AI相关基础设施的资本开支总规模已经达到7500亿美元,而且还在持续攀升;

第三,全球国防支出总额已经接近3万亿美元,需求持续增长;

第四,美国住房市场的供给缺口已经超过400万套,带来大量建材需求;

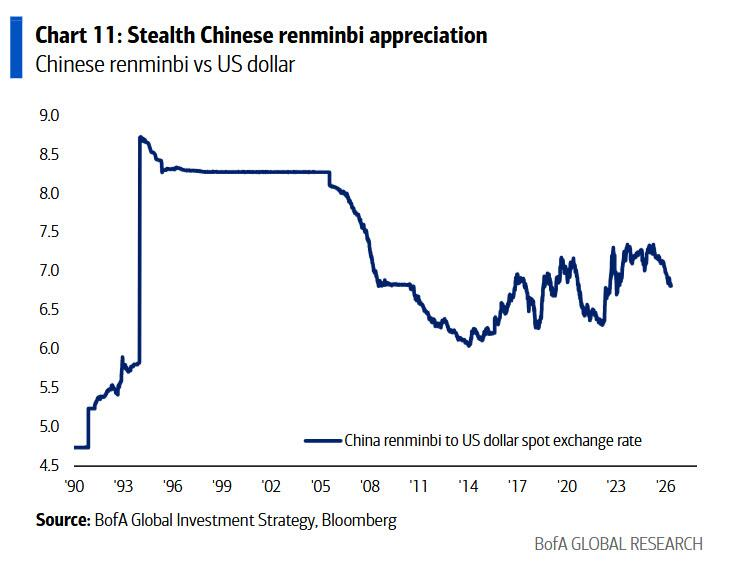

第五,人民币汇率存在隐性升值,利好材料相关贸易。

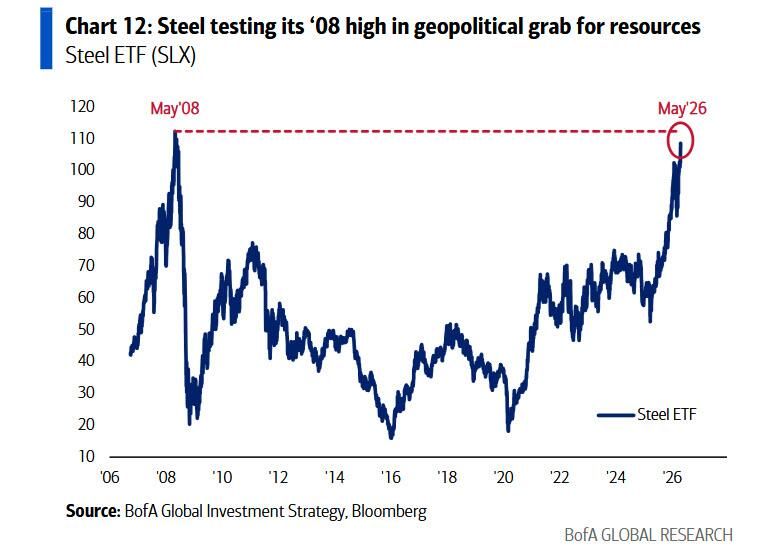

技术层面也对材料板块的看涨逻辑提供了支撑:目前钢铁ETF的价格正在测试2008年金融危机之前创下的历史高点,向上突破动能充足。

AI头部标的估值已经接近历史泡沫峰值

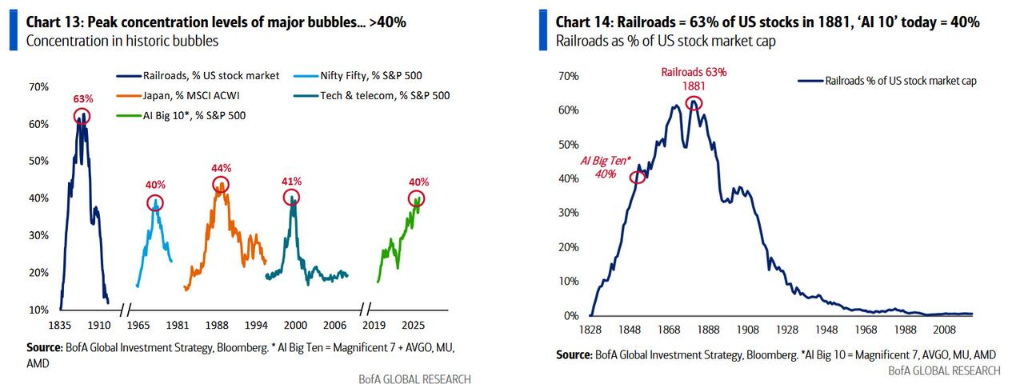

对于AI相关的头部资产,Hartnett也发出了风险警示:当前市值排名前十的AI标的总占比已经达到标普500总市值的40%,市值的集中度已经接近1970年代“漂亮50”行情、1980年代日本股市、以及1990年代互联网泡沫高峰时期的水平。

不过目前该集中度还没有达到1880年代美国铁路股泡沫时期的极端水平。

关于这轮AI繁荣或者说AI泡沫会如何终结,Hartnett结合历史规律给出判断:债券收益率的快速上行将会是刺破泡沫的核心触发因素,历史数据也印证了这一点:

美国国债收益率上行200个基点,终结了1970年代的“漂亮50”泡沫;

日本国债收益率上行230个基点,刺破了1980年代日本股市的资产泡沫;

1999年美国国债收益率上行260个基点,直接为互联网泡沫画上了终止符。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com