AI眼镜市场的微妙平衡:大厂入局与中小厂商的窗口期

过去一年,AI眼镜产品密集落地,消费电子品牌、互联网大厂、新能源车企及初创公司纷纷布局,不大的市场被挤得水泄不通。

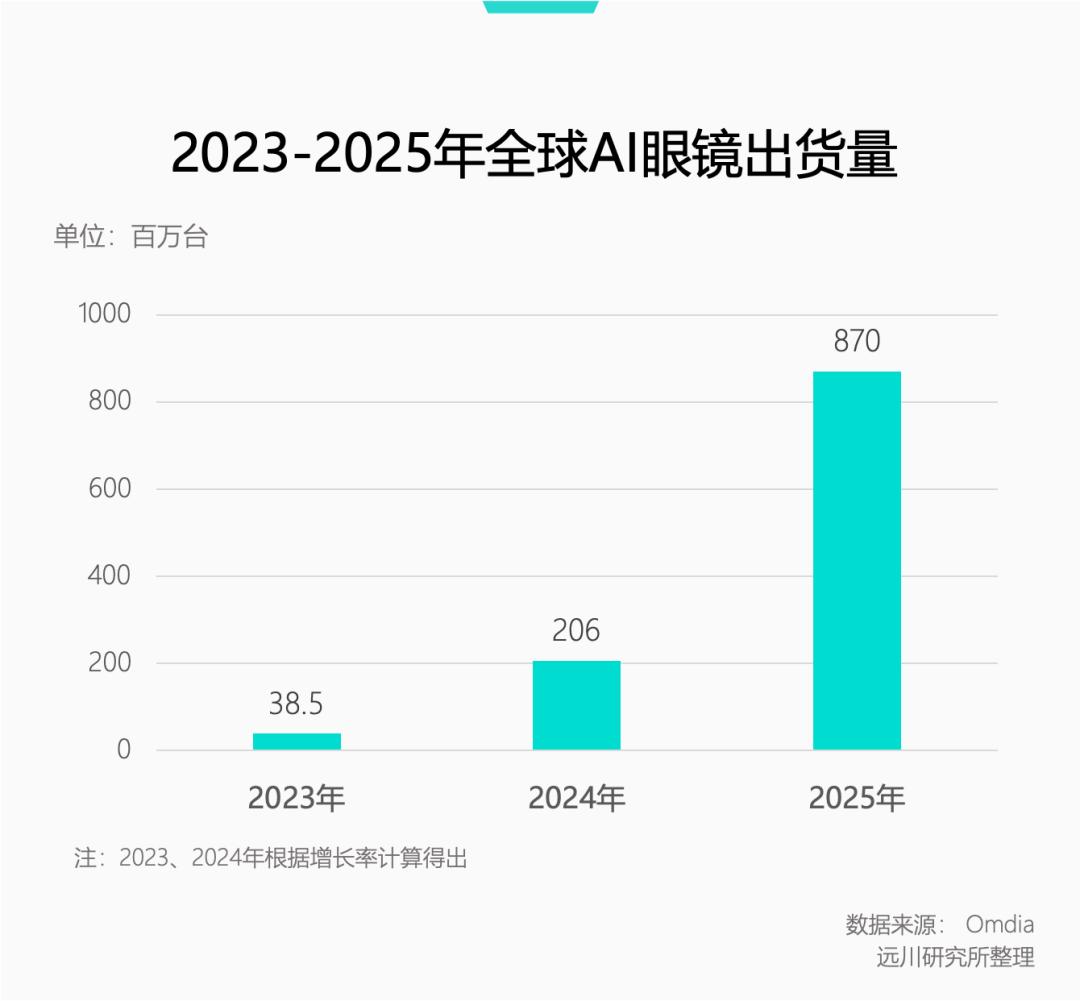

据Omdia数据,去年全球AI眼镜出货量暴涨322%,中国大陆更是暴增30多倍,小米和Rokid两大中国品牌跻身全球前三[1]。与此同时,谷歌、苹果等科技巨头也传出将重启AI眼镜项目的消息。

在扎堆试水之后,AI眼镜市场已进入真刀真枪抢份额、秀实力的阶段。

大厂入局的双重效应:既怕又盼

长期以来,AI眼镜行业笼罩在一种“既怕小米做,又怕小米不做”的复杂氛围中。这里的“小米”并非单指小米公司,而是泛指具备稳定核心产品线、技术积累、强大供应链管理能力及广泛渠道品牌影响力的消费电子大厂,小米正是这类企业的典型代表。过去十年,小米从手机拓展至AIoT和大家电,跨界造车也成果显著。

“怕小米做”的原因不难理解:大厂在产业链深耕多年,初创公司难以在供应链管理上与之抗衡。叠加渠道和品牌优势,大厂能快速通过出货量摊薄成本,挤压中小厂商生存空间。例如,小米线下有高客单价的手机和汽车,线上小米商城是高GMV的电商平台,因此在电动牙刷、充电宝等边缘品类可接受更低毛利率,其他品牌难以效仿。通常,大厂进入新品类时,该品类已进入技术收敛阶段,创新周期结束,技术路线固定,比拼的是供应链和渠道,这正是大厂的优势领域。

但对初创公司而言,“小米不做”比“小米做”更可怕。大厂入局至少证明品类有利可图;若大厂兴趣缺缺,大概率是市场太小或利润率太低。

市场太小的典型案例是VR头显。2016-2020年VR风头正盛时,三星、华为、小米虽推出产品,但均浅尝辄止。苹果耗时多年推出Vision Pro,却因供应链成本过高导致定价居高不下,销量惨淡。2025年全球VR头显出货量下滑至497万台,市场吸引力不足。

利润率太低的例子是笔记本电脑。除苹果外,PC架构高度开放,产品定义权掌握在英特尔、英伟达等零部件厂商手中,导致笔记本厂商利润空间有限。OV对笔记本敬而远之,华为和小米也未投入过多资源,皆因市场竞争激烈、毛利微薄。

当前AI眼镜市场呈现“大厂做了又没做”的状态:去年6月小米发布首款AI眼镜,将价格压至1999元,对比同期Rokid的2499元起售价,一举拿下国内销冠;但小米对AI眼镜更多是试水,发布会上仅友情客串,未倾注大量资源,营收贡献在AIoT板块占比极低。阿里、理想等大厂也类似,先占位却不全力投入。这种状态说明AI眼镜有一定市场空间,但尚未值得大厂倾尽全力,对中小厂商而言是相对舒适的发展环境。

中小厂商的宝贵窗口期

回顾消费电子行业,小公司要在新品类中立足,关键是在大厂“从观望到全力投入”的阶段建立技术壁垒。大厂虽实力雄厚,但在AI眼镜这类新品类上未必比小厂更具优势,原因有三:

一是投资不确定性高。VR头显、AI眼镜等品类产品定义未成形、市场规模不确定。大厂虽财力充足,但资源更倾向于确定性强的主营业务。以小米为例,汽车业务尚未收获,还需在自动驾驶、芯片、操作系统等领域高强度投资,眼镜团队预算有限。大厂习惯了手机市场十亿级出货量,对新品类几百万的出货量兴趣不大,因此多持试水或防御心态,技术投入有限,或等小公司完成产品定义后“抄作业”。而以新品类为主业的中小公司,更愿不计成本投入。

二是大厂对新品类预期过高。投资越大,预期越高。大厂入局新品类往往追求“入口”“时代”“颠覆”等宏大目标,而非单纯卖产品盈利。字节跳动收购PICO后,团队扩张至2000人,大搞补贴战,巅峰年销量超百万,但字节目标是“下一代个人计算终端”,百万销量的利润并非重点。随着VR市场转冷,PICO最终无力回天。

2022年,PICO发布PICO 4

三是大厂内部协同问题。新品类研发涉及技术与商业决策,大厂的“边缘产品”常需绑定其他业务诉求,或担心友商利用API接口获利,束缚产品开发。此外,大厂业务复杂,新项目需跨部门协调,易出现利益冲突。例如,索尼作为顶级CIS芯片厂商,宁愿给苹果供货,也不愿给自家手机使用,担心影响相机销量[5]。

目前,AI眼镜能否成为“下一代个人计算终端”仍有争议,去年出货量激增是短期现象还是市场实质性扩大也无定论。这种不确定性让大厂对AI眼镜浅尝辄止,为中小厂商留下建立技术壁垒的窗口期。这个窗口期虽不会转瞬即逝,但也并非无限漫长。

谁能成为AI眼镜领域的大疆?

消费电子行业不乏从大厂夹缝中突围的案例,大疆便是典型。早期无人机需外接摄像头,应用场景受限,厂商靠防抖技术生存。大疆以自研云台防抖技术起家,先给无人机配GoPro接口,后自研相机,打通消费级市场,建立起云台、飞控、图传的技术壁垒,待小米想入场时已为时已晚。追觅扫地机器人、影石全景相机、拓竹3D打印机等,也都是在大厂入场前建立技术壁垒的成功案例。反例则是小家电,因技术研发空间小,大厂凭借渠道和供应链优势可快速抢占份额。

Phamton 1外挂GoPro HERO

综合来看,显示技术大概率是AI眼镜的首个分水岭。无屏幕AI眼镜依赖语音交互,在导航、日程查看等场景效率低,且公众场合语音指令尴尬;在第一人称拍摄等场景也无法最大化优势。但把屏幕塞进眼镜面临“不可能三角”:高质量显示、轻薄便携、低功耗低发热难以兼顾,还需平衡成本与售价。

Meta 2024年推出带屏AI眼镜Orion原型机,但落地的Ray-Ban Meta前两代均无屏幕;去年发布的Meta Ray-Ban Display采用几何光波导+LCoS光机方案,技术成熟但镜片厚、视场角小。谷歌和苹果的首款AI眼镜据爆料也不带屏幕。而Rokid、雷鸟创新等初创公司则激进采用衍射光波导+MicroLED方案,虽理论体验佳,但仍存在画质、续航、重量等问题,且纳米刻蚀、微米级灯珠切割等技术挑战导致成本高。

目前大厂尚无成熟方案可借鉴,对志在成为下一个大疆的AI眼镜公司而言,不仅要交出好“作业”,更要交出大厂看不懂的“作业”。

参考资料

[1] Global AI glasses shipments reach 8.7 million units with Mainland China emerging as the fastest-growing market,Omdia

[2] 全球VR/AR产业销量跟踪报告2025年度,Wellsenn XR

[3] 字节Pico调低2023年VR设备销量目标,相比上年减少约一半,36氪

[4] 2023年中国AR/VR头显出货72.5万台,AR 26.2万,VR 46.3万,IDC

[5] Sony Smartphone Cameras Trail Rivals Due to Fears of Cannibalizing Itself,PetaPixel

本文来自微信公众号“远川科技评论”(ID:kechuangych),作者:何律衡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com