流动性再平衡:银行向非银传递资产荒的内在逻辑

本文来自微信公众号:王剑的角度,作者:王剑的角度,原文标题:《【随笔】流动性再平衡:银行如何把资产荒传递给非银》

随着银行理财、券商资管、基金等资管行业的发展,资管产品对金融市场的影响力不断增强。资金在居民与各类资管产品间流动,催生出不少新的金融现象。

资管产品属于非法人类产品,其存款被计入非银金融存款,通常简称为“非银存款”。非银存款还包含证券公司、基金公司等非银金融机构的自有存款,但这部分存款波动较小,所以日常非银存款的波动主要由非法人类产品引起。在不造成混淆的前提下,本文用“非银”来指代各类资管产品。

01行业整体视角

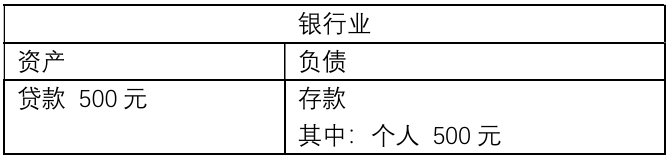

从全行业层面看,资金在居民和非银之间流动,不会影响银行业的整体流动性。假设某个人客户在银行有500元存款。

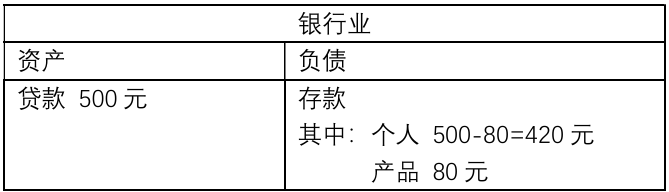

若他用其中80元购买一款资管产品,这80元就会变成资管产品在银行的存款。

资管产品对外投资时,如果购买企业发行的证券,资金会转化为企业存款。

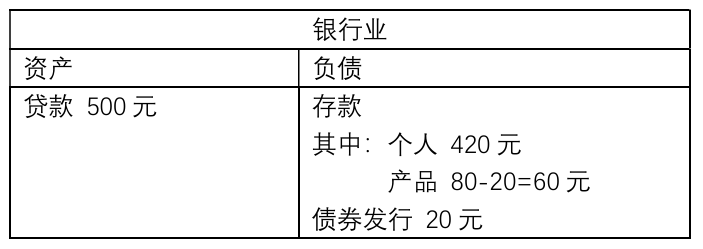

但要是资管产品购买的是银行自身发行的证券(如股票、债券、CD等),情况就有所不同:银行负债端不再体现为存款,而是转为其他负债或股东权益,存款规模下降,但负债与股东权益总规模保持不变。以上述例子来说,假设资管产品购买了银行发行的20元金融债。

此外,资管产品也可能购买国债,这会回笼货币。不过财政支出后,资金又会成为银行存款,所以银行整体规模依然不变。

因此,对整个银行业而言,资管行业的发展不会影响全行业规模。它会使资金在一般存款、非银存款、银行债券发行等科目间转换,但不会改变总规模,理论上也不会产生流动性缺口。

02信贷投放过度的问题

现实情况要复杂得多,因为银行不止一家,不同银行会出现结构性分化:有的银行流动性过剩,有的则面临流动性短缺。

我们对A股42家上市银行的财务数据进行分析,将其分为大行(六大行)、股份行、城商行、农商行四类。需要注意的是,城商行、农商行上市家数占比不高,不能代表全行业;六大行全部上市,12家股份行中有8家在A股上市,能在一定程度上反映股份行情况。所以这只是上市银行样本的分析,仅供参考(数据来源:各银行历年年报)。

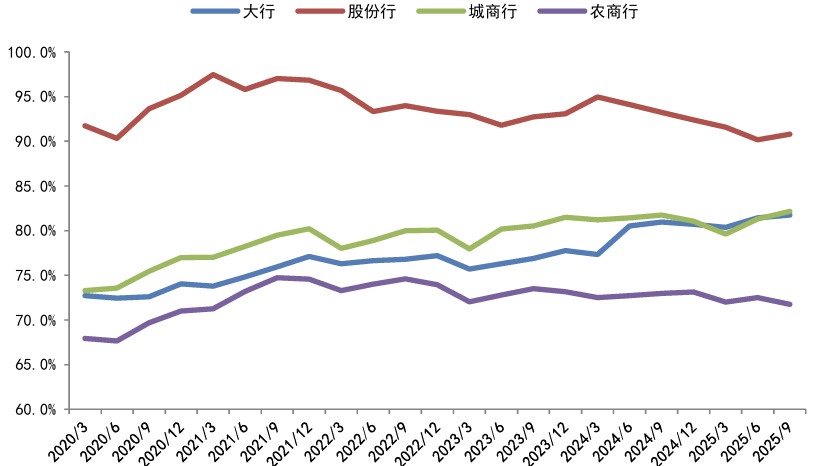

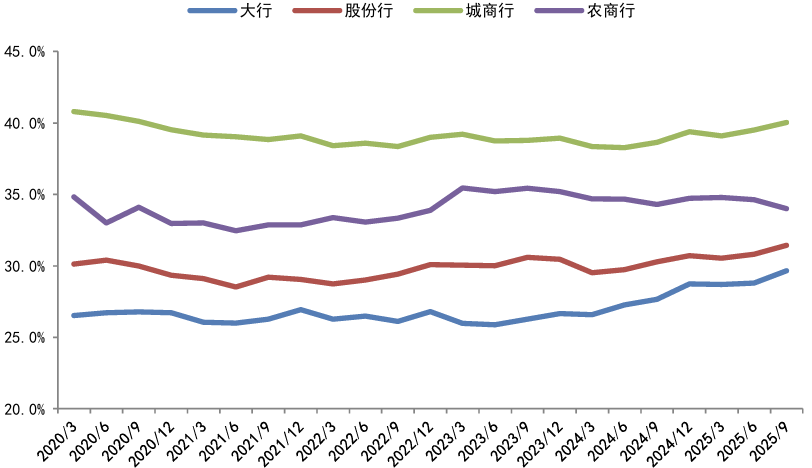

首先看简单存贷比(资产负债表中贷款除以存款,与监管指标存贷比略有差异):

2021年之前,全行业简单存贷比持续上升,说明银行业扩大信贷投放,压缩了其他非信贷资产。2021年起,股份行该指标率先下降,因自身原因导致信贷投放乏力;随后农商行该指标也开始下降,其主要客群中小微企业的信贷投放趋缓(仍在增长),同时存款快速增加。

四类银行中,大行的表现最为突出,简单存贷比几乎一路上升,与全行业形成鲜明对比。这是因为疫情期间及之后,银行业响应政府号召加大对实体经济的支持,大行率先行动,信贷增速很高。除信贷外,大行还购买了大量政府债券(未体现在该指标中),可见其资产投放带有一定“任务”性质,且多持有至到期,体量巨大。

期间,大行多次降低存款挂牌利率,使其存款吸收处于不利地位。由于存款并非全国统一市场,储户通常就近存钱,在很多县域,城农商行网点多于大行,存款市占率更高,大行“强龙难压地头蛇”,此时压低存款利率,进一步削弱了其在当地的竞争力。

2024年情况雪上加霜,大行简单存贷比大幅跳升,原因是3月底打击手工补息,进一步恶化了其存款吸收能力。从2024年6月末开始,大行简单存贷比突破80%,且仍在缓慢上升。虽然尚未到“负债荒”的程度,但存款形势较以往明显变差。

与此同时,股份行、农商行的简单存贷比持续下降,除信贷增速放缓外,存款增长超预期。于是形成“大行放贷、小行吸存”的格局:大行手工补息被遏制后,部分存款自然流入中小行(因其存款利率有优势);此外,城乡居民投资消费意愿下降,收入增加后边际储蓄倾向提升,形成较多存款,尤其是农商行,客户年龄较大,定期存款占比高且利率较高,导致中小行出现“资产荒”。

03应对资产荒的路径

大行存款不足与小行存款成本过高都是难题,正如前文所说“人间的悲喜并不相通”。全行业资产负债表必然平衡,这意味着小行的富余资金肯定会以某种形式回流大行(否则报表不平)。

回流方式主要有:

(1)大行资产端操作:大行将持有的政府债券卖给中小行或资管产品。

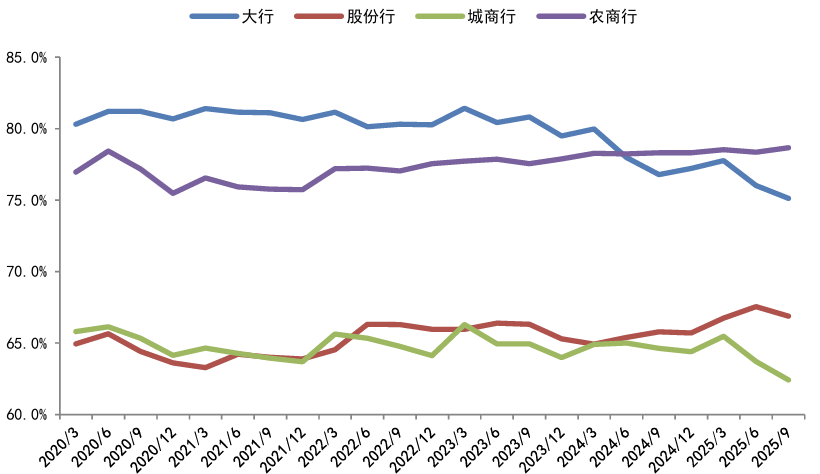

但这并非主要方式,因为这段时间大行金融投资占总资产比例持续扩大,其他三类银行占比虽有波动但最终变化不大。可见大行买入并持有政府债券与放贷一样,带有“任务”性质,多持有至到期,体量巨大,即使卖出部分,占比仍显著提升。

而且从最新情况看,政府债券利率过低,中小行用自有资金买入并持有不划算,积极性不高,毕竟存款成本摆在那里。

(2)大行负债端操作:加大主动负债。

从大行报表看,负债端存款占比下降,其他主动负债占比提升,这些主动负债最终主要来自中小银行的富余资金,即中小行富余资金回流至大行。

这从大行负债结构可清晰看出:近几年存款占比持续下降,2024年手工补息被遏制后加速下降,而中小行存款占比变化不大。

全行业数据也能反映这一点:银行业存款(不含非银金融存款,即主要统计单位和个人存款的一般存款)占总资产比例持续下降,结合上图可知,主要降幅由大行贡献,中小行变化不大。

由此可推测:从全行业看,大行通过放贷、购买政府债券(财政再支出)派生存款,部分存款流向中小行(即存款在大行与中小行间双向流动,大行流向中小行更多),但中小行存款占比变化不大,说明中小行通过发力资管产品代销,将富余存款转移至资管产品,使存款变成非银存款(参考第一部分),再由资管产品将资金直接回流大行,方式包括:

(1)资管产品直接托管在大行,形成大行的非银存款;

(2)资管产品购买大行发行的证券,如CD、金融债、二永债等;

(3)资管产品直接在大行存放同业存款;

(4)资管产品购买大行卖出的政府债券。

其中前三项直接形成大行的主动负债。

04总结与展望

至此,行业全貌逐渐清晰。

这一变化的背景有两点:一是存款利率持续下行,为留住储户,中小行大力发展财富业务,通过代销资管产品留住客户,既分流高息存款节省利息支出,又能赚取中间业务收入,一举多得;二是大行存贷比持续上升,需要主动负债补充缺口,而资管产品资金可投向大行主动负债,实现再平衡。

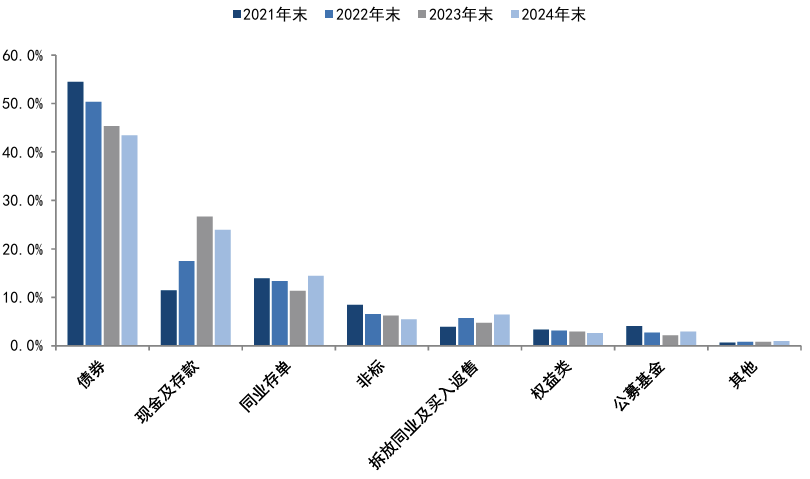

资管产品中体量最大的是银行理财,从近几年理财资金投向看,确实加大了同业存款配置(数据来源:理财年报),而债券配置减少,估计是收益率太低。

上述过程本质上是大小行资产负债不平衡时,银行业内部通过市场化方式实现再平衡,也是在不同主体间转移“资产荒”,具体步骤如下:

(1)大行因任务要求,持续加大信贷和政府债券配置,但存款利率无优势,派生的存款流向中小行,中小行资金富余,形成资产荒;

(2)中小行直接运用富余资金收益率过低,于是大力发展财富业务,代销资管产品,将资产荒压力转移给非银;

(3)资管产品投资经理也觉得债券收益率低,于是增加对银行主动负债的配置;

(4)资金经此循环回流大行,实现再平衡。

显然,这一流动性再平衡过程会增加金融体系的整体成本。

对大行而言,存款因利率低流失,最终以更贵的主动负债方式回流,成本增加;对中小行来说,若能顺利发展财富业务尚可,但实际存款占比仍缓慢上升,简单存贷比持续下降,资金过剩、资产荒问题仍存在,因财富业务发展难度大,居民投资理财知识不足,推广任重道远;对非银而言,直接承接资产荒压力,需努力寻找高收益投向以满足客户需求。

整个再平衡过程中,各方规模虽有上升,但利润微薄,还抬高了系统成本。

近期部分因素可能缓解上述问题,比如货币当局引导合理看待规模指标,允许信贷增速逐步回落,减轻大行投放压力。但问题根源初步判断是大行存款利率弱势导致存款流失,引发后续流动性再平衡。若要根治,可缩小大小行存款利率差距,缓解大行存款先天劣势,从源头上实现流动性平衡。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com