中国游戏海外市场占比近四成,出海模式升级迈向文化输出新阶段

文:赵元,编辑:相青,出品:增长工场

中国游戏厂商在海外市场的表现持续强势。

4月8日,Sensor Tower商店情报平台发布最新数据:3月份,共有38家中国厂商进入全球手游发行商收入榜TOP100,总计创收21.1亿美元,占本期全球TOP100手游发行商收入的39.2%。

中国游戏已从过去的市场参与者,逐渐成长为全球手游市场的主导力量之一。

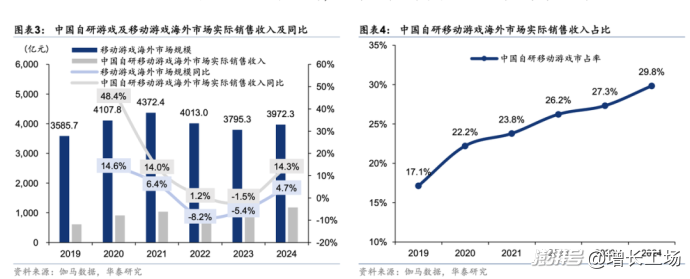

据中国音像与数字出版协会的数据,2025年中国自研游戏在海外市场的实际销售收入达204.55亿美元,同比增长10.23%,规模连续六年超千亿元人民币。

游戏出海正从“买量换皮”的1.0时代,升级为“模式出海”与“文化叙事出海”的2.0时代。这一质变,正在重新塑造中国游戏产业的全球竞争力。

一、从“买量换皮”到“模式出海”的转型

中国游戏早期的出海逻辑,核心可概括为“买量换皮”。

同一套玩法搭配不同美术风格,今天是三国题材、明天换武侠背景、后天又成魔幻设定,通过大规模广告投放获取用户,投资回报率(ROI)主要依赖买量效率。

只要买量成本低于用户生命周期价值(LTV),厂商就能进入“越买越赚”的循环。“当ROI大于1,就继续买”曾是行业普遍认知。

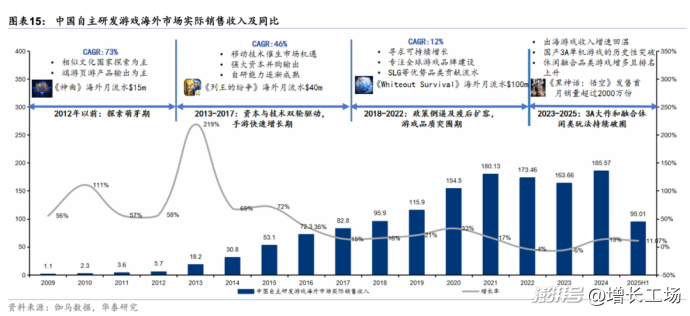

这套模式成就了早期出海厂商。从2012年SLG手游兴起,到2018年全品类时代来临,中国厂商凭借此打法在全球市场占据了一定份额。

但2020年后,买量模式的短板开始集中显现。

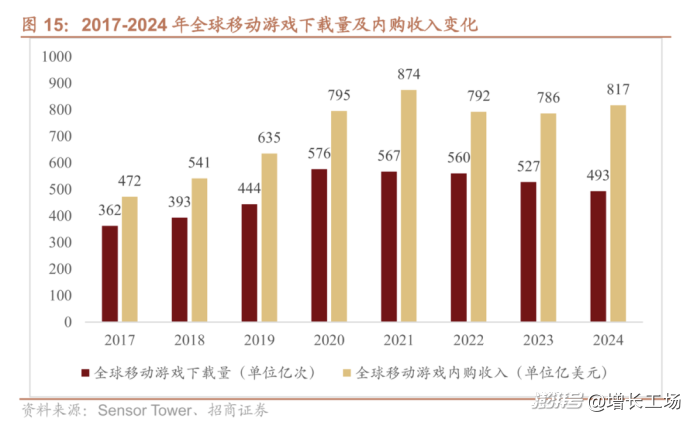

2020年全球手游双平台下载量达到576亿次峰值后,连续四年下滑,2024年降至493亿次。新增流量驱动增长的模式逐渐失效,拉新成本大幅上升。

更深层原因在于纯效果投放的可持续性变弱。厂商能用吸睛封面和噱头标题吸引用户点击广告,但相同套路难以重复奏效,效果广告的有效周期变得极短。

同时,“货不对版”的素材在海外市场不受欢迎,国外玩家对“素材与实际玩法不符”更为抵触,裂变效果远不如国内。

成本上涨意味着买错量的损失增加,若未精准触达目标用户,厂商相当于高价获客却无收益,游戏的LTV、ARPU等数据会被拉低。

不过2024年全球内购收入回升至817亿美元,接近历史高位。这种“下载量收缩、收入保持高位”的分化,表明增长动力已从新增用户规模转向存量用户价值挖掘。

中国头部游戏厂商已意识到这一点,纷纷调整出海策略。

例如三七互娱针对海外不同区域寻找增长机会,2025年上半年海外收入占总营收比重达32.1%;米哈游从《原神》开始坚持全球同步发行、统一运营节奏,将全球化融入产品研发;腾讯2025年国际市场游戏收入774亿元,同比增长33%,远超本土市场18%的增速。

在全球手游市场低增速背景下,中国厂商能取得这样的成绩,本质是出海模式的切换——对研发、发行与运营能力的系统性升级。

二、游戏全球化中的“聪明钱”玩家

从头部厂商实践看,转型体现在四个维度。

一是点点互动深耕SLG品类。这家在国内玩家中知名度不高的公司,稳居全球手游发行商收入榜亚军,3月收入环比增长11%。Sensor Tower数据显示,《Whiteout Survival》累计收入超45亿美元,连续24个月蝉联出海手游收入冠军,《Kingshot》上线仅1年营收破10亿美元。

母公司世纪华通业绩预告显示,2025年合并营业收入约380亿元,同比增长68%,归母净利预计55.5亿—69.8亿元,同比增长357.47%—475.34%。

其核心竞争力是对SLG品类的极致深耕。SLG用户LTV高,可达2-3年,但获客成本也高。点点互动通过多年积累,具备在海外持续产出SLG爆款的能力,产品生命周期远超行业平均。

不过风险也很明显:收入高度依赖核心产品,《Whiteout Survival》贡献了超一半海外收入。若后续产品衔接不足,增长天花板将很快显现。

如果说点点互动是将高价值产品做到极致,三七互娱则通过持续上新和多品类布局降低风险。

3月三七互娱收入环比上涨28%,位列全球第7。《Last Asylum: Plague》凭借新颖题材和副玩法,收入暴涨近11倍,成为2026年全球化现象级产品。

这款产品的成功并非偶然。此前三七互娱的《Puzzles & Survival》累计流水超百亿,是出海主力产品之一。

三七互娱的出海策略是“自研+代理”双轮驱动。2025年推出《时光大爆炸》《英雄没有闪》《斗罗大陆:猎魂世界》等新品,2026年初《生存33天》和《RO仙境传说:世界之旅》分别登顶国内小游戏畅销榜和中国港澳台畅销榜。

品类上,三七互娱已在MMORPG、SLG、卡牌、模拟经营等赛道储备二十余款产品,构建了丰富的产品管线。

这种模式的优势是抗风险能力强:国内市场提供稳定现金流,出海业务带来高增长弹性。

米哈游的路径最难复制。

米哈游的核心打法是将游戏作为“持续更新的内容产品”。旗下《原神》《崩坏:星穹铁道》《绝区零》构成完整的全球化IP矩阵。

其模式核心是版本更新、角色上新、IP联动形成持续收入脉冲。虽版本更新时收入暴涨、空窗期回落,但用户粘性高、品牌溢价明显。只要能持续产出高质量内容,LTV和用户忠诚度远高于买量驱动型产品。

当然,高投入是现实问题,3A级游戏开发成本动辄数亿美元,能维持三款旗舰产品的研发运营,本身就是高竞争壁垒。

过去几年,中国出海收入榜头部多被SLG和二次元品类占据,但2026年局面改变,女性向游戏和合成品类成为新增长极。

变化始于2026年1月,柠檬微趣的合成手游《Gossip Harbor》超越2025年榜首《Whiteout Survival》,首次夺得出海手游收入冠军,2月继续蝉联,月度收入环比增长8%。

有分析师在3月网络研讨会上称,《Gossip Harbor》仅iOS+Google Play内购月流水超9亿元,加上小游戏和广告变现,月流水破10亿元。

2026年3月女性向游戏市场表现突出,乙女恋爱、模拟经营等细分品类同时爆发。

叠纸网络的乙女手游《恋与深空》3月末推出特别活动后,全球累计收入破10亿美元,推动发行商排名升至第8。

厦门麟贝互娱首次入围TOP30,《我的花园世界》上线8个月流水超8000万美元。

这类模式的商业逻辑不同:在增量蓝海中开拓。女性向、合成赛道是过去主流出海厂商忽略的领域。

四种出海路径背后,底层逻辑一致:产品力决定发展深度。但当产品力趋同时,什么决定高度?

三、游戏出海下一站:文化输出

全球手游市场进入存量竞争后,玩法创新难成长期壁垒,产品差异化空间收窄。真正难以复制的是产品承载的文化叙事能力。

回顾二十年全球化品牌成长路径,规律清晰:真正的全球品牌最终都实现从“产品输出”到“文化输出”的跨越。

日本任天堂和索尼输出“日式匠心”与“日式美学”;美国漫威和迪士尼看似卖电影周边,实则输出“英雄主义”和“家庭价值观”;韩国防弹少年团和《鱿鱼游戏》输出“K-Culture”整体形象。

对游戏产品而言,文化叙事价值直接。

首先是降低获客成本。买量成本攀升背景下,强文化辨识度产品可通过口碑和社群自传播获客,减少付费买量依赖。

《原神》是典型例子,海外几乎无大规模买量,但每次版本更新都引发全球社交媒体自发讨论,用户增长多来自文化内容驱动的自然传播。

其次是提升用户生命周期价值。文化叙事能建立用户与产品的情感连接,比“玩法上瘾”更持久。SLG用户可能因玩法疲劳流失,但被《原神》世界观和角色故事打动的玩家,退坑后常因新版本剧情回归。

最后是构建品牌护城河。玩法可复制、IP可模仿,但完整自洽的文化叙事体系几乎无法抄袭。

这也是米哈游三款产品能同时霸榜的原因——它们共同构建了玩家愿意沉浸的“米哈游宇宙”。

国内政策也支持文化出海。

2026年3月“十五五”规划纲要发布,首次将网络游戏纳入国家级文化出海战略,明确“推动优质网络文学、网络游戏、影视动漫、精品展览等出海”。游戏出海已从企业行为上升为国家文化战略一部分。

因此,文化叙事是游戏在全球化竞争中建立长期壁垒的核心能力。

中国游戏正走同样的路,上述公司的出海成绩已证明“产品力”的胜利。但能否从“产品出海”跨越到“文化出海”,让海外用户因“这是中国游戏”产生好感与期待,是游戏出海下一站的关键命题。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com