潮玩新势力TOP TOY:对赌倒计时下的上市博弈

本文来自微信公众号:凤凰WEEKLY财经,作者:王涵

首份招股书失效五天后,名创优品旗下潮玩品牌TOP TOY再次向港交所提交上市申请。这家2020年成立的品牌,凭借母公司的渠道优势迅速崛起,最新招股书显示,2023至2025年其收入分别达14.61亿元、19.09亿元和35.87亿元,复合增速超50%,在中国潮玩市场以4.8%的份额位居第二。

2025年9月TOP TOY首次递表,而同年7月它刚完成A轮融资,投后估值约13亿美元(102亿港元)。按港交所规定,上市申请6个月后失效。汇生国际资本总裁黄立冲分析,失效虽属技术操作,但定价迟迟未决,反映出估值、利润质量与商业模式的博弈,当前上市估值或在80亿至120亿港元区间。

更紧迫的是A轮融资中的对赌条款:若三年内未完成合格IPO,投资人有权要求赎回股份,价格取“发行价加10%年单利”与“公允价值”较高者。据此计算,TOP TOY最多仅剩27个月时间。

TOP TOY的商业模式定位之争

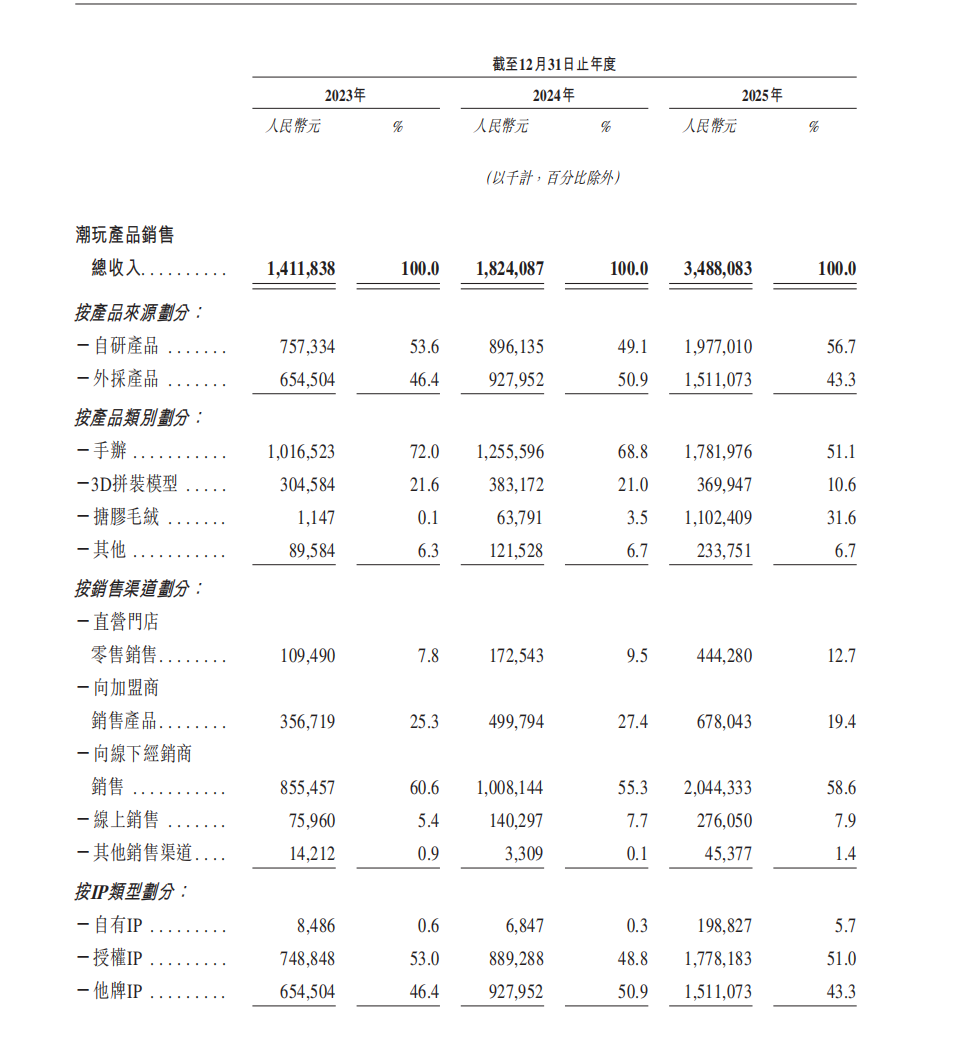

作为全球潮玩集合店品牌,TOP TOY构建“自有IP+授权IP+他牌IP”三层矩阵。截至2026年3月,它拥有24个自有IP、42个授权IP,与660个第三方IP合作。不过收入结构中自有IP占比仅5.7%,94.3%来自授权及合作IP,2025年依托三丽鸥、迪士尼等IP的搪胶毛绒品类收入达11.02亿元,占比近三分之一。

TOP TOY潮玩产品运营及财务指标

黄立冲指出,资本市场的核心顾虑并非TOP TOY的开店能力,而是能否从渠道生意升级为高质量IP生意。从资本视角,潮玩公司分三类:渠道/集合零售型(看门店、同店、周转)、玩具产品公司(看研发、供应链、授权效率)、IP消费品牌/平台型(看自有IP、复购、全球化)。香颂资本董事沈萌认为,IP运营估值最高但风险大,制造类最低,而TOP TOY目前更偏向零售,与泡泡玛特的全产业链IP模式有本质区别,估值体系也不同。

泡泡玛特2020年上市时发行价38.5港元,开盘75.1港元,收盘涨幅79.22%,市值约953亿港元。2025年其收入371.2亿元,99%以上来自自有产品,溢利130.1亿元,股价回落仍超2000亿港元市值。黄立冲称,估值差距源于泡泡玛特赚IP的钱,而TOP TOY赚渠道的钱。不过TOP TOY也有优势:集合品牌规模、会员与渠道基础,自研产品占比56.7%,还有名创优品渠道与海外能力加持,但尚未跳出零售估值框架。

IPO时间表下的结构升级压力

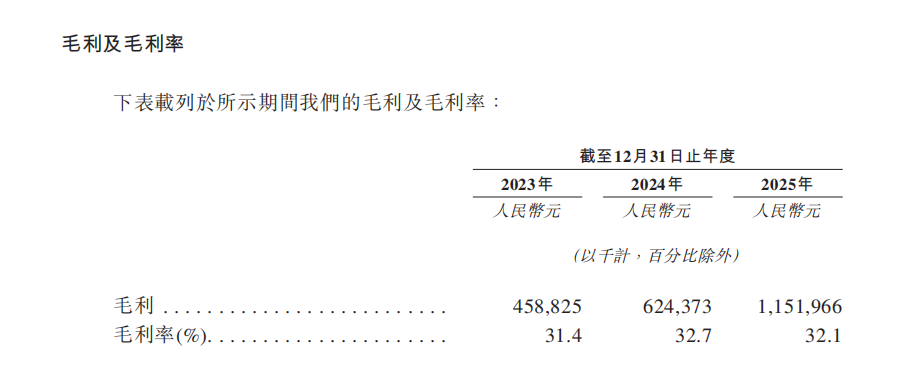

招股书显示,2023至2025年TOP TOY毛利率为31.4%、32.7%、32.1%,而2025年泡泡玛特毛利率达72.1%。

2023年至2025年,TOP TOY毛利率截图。

黄立冲认为,TOP TOY想获更高估值,需在窗口期拉升毛利率、展示自有IP能力,关键看自有IP占比能否从个位数到双位数、同店增速回中个位数以上、毛利率稳定提升。招股书显示,其自有IP收入占比从2025年6月的0.5%升至12月的5.7%。2025年推出的自有IP“Nommi糯米儿”销售额破2亿元,公司还在加大孵化,年底推出Mochi、Ninimo等原创IP。

晶捷品牌咨询创始人陈晶晶建议,TOP TOY需向高毛利环节渗透:轻IP化提升自有供给,向上游联合开发,用平台数据定义产品;对爆款SKU做OEM/ODM整合供应链,从分销商转向有产品能力的渠道公司。黄立冲判断,做得好估值可提升,否则会被压回零售价位。

时间对TOP TOY至关重要。对赌条款已影响财务结构,2025年确认优先股赎回负债约5.74亿元,公允价值变动计入损益1.58亿元,压低净利润。当年净利润仅1.01亿元,同比降65.6%,公司称因股份支付增加及优先股赎回负债估值变动,剔除后经调整净利润5.22亿元。

黄立冲认为,2026年完成IPO是理想时间,避免风险拖到2027年后。若未完成,需两年内将自研产品转化为自有IP资产,驱动同店增长、提升毛利率与利润质量,否则2028年将面临赎回压力而非融资定价谈判。

(图源TOP TOY官博)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com