腾讯云二次涨价来得更早,云服务低价时代或终结

本文来自微信公众号:观网财经,作者:陈济深

3月19日,国联民生证券研报指出:“本次涨价打破了二十年来云服务价格只降不升的行业惯例。若云服务商提价未引发大规模客户流失,后续涨价将更易推进。”

该研报是对3月18日云厂商集中涨价的复盘。当日,阿里云、百度智能云宣布上调AI算力和存储产品价格;而腾讯云早在7天前就对混元大模型Token调价,同期三个外部大模型产品也从公测优惠转入商用计费。

当时市场普遍认为这是优惠后的价格回归,研报中“第二次、第三次涨价”更像是对未来的预测。

然而不到一个月,预测便成现实。

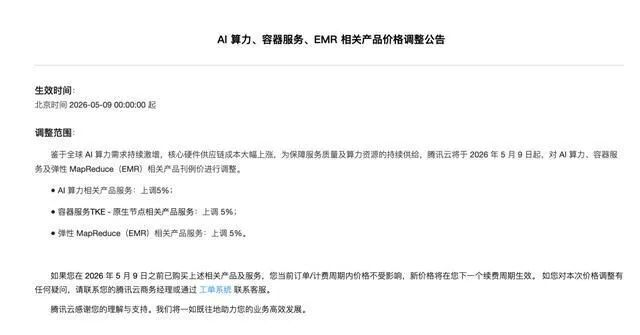

4月9日,腾讯云发布公告,5月9日起上调AI算力相关产品、容器服务TKE-原生节点、弹性MapReduce(EMR)三类产品刊例价5%,距3月11日Token调价仅29天。

腾讯云的第二次涨价,比预期来得更早。

单次涨价难以覆盖持续成本压力

为何连续涨价?因为云厂商面临的并非一次性成本跳升,而是两条持续上扬的成本曲线不断压缩利润空间。

涨价潮并非国内独有。今年1月初,AWS率先上调大模型训练用EC2机器学习容量块价格约15%,配备8个英伟达H200加速器的p5e.48xlarge实例每小时单价从34.61美元涨至39.80美元,这是AWS多年来首次公开调整主力训练实例价格。1月底,谷歌云跟进,北美地区数据传输价格从0.04美元/GiB涨至0.08美元/GiB,涨幅达100%。2月,欧洲的Hetzner和OVHcloud也相继调价。3月起,国内云厂商开始集中行动。从1月到4月,全球云市场涨价潮从北美蔓延至欧洲,再到国内。

上游供应链的成本压力远未触顶。

SK海力士作为全球三大内存供应商之一,其生产的HBM高速内存、云数据中心服务器主存(DRAM)、存储(NAND)是AI GPU的核心组件。在近期投资者沟通会上,SK海力士表示:“当前DRAM及NAND整体库存仅约4周,处于历史极低水平。从谷歌、微软等云厂商,到OpenAI等AI企业,再到消费电子终端厂商,所有客户均无法获得足额供应,重复下单进一步推高价格预期。”

半导体行业标准库存水位通常为8到12周,4周库存意味着行业供应将更紧张。

下游需求端,AI行业的爆发性增长仍在加速。

中国AI大模型日均Token调用量从2025年底的100万亿增至2026年3月的140万亿,三个月增长40%。AI Agent类应用增长更迅猛:OpenRouter数据显示,OpenClaw(龙虾)类产品Token消耗量从2月3日的806亿涨至3月4日的3580亿,一个月增长约3.4倍。Anthropic数据显示,AI Agent的Token消耗量最高可达普通聊天交互的15倍,且其在to B市场的渗透才刚起步。

AI爆发性增长已成为云厂商收入的重要来源。阿里云2026财年三季度收入同比增长36%,腾讯云2025年首次实现规模化盈利。但增长背后,云厂商需承担AI算力持续走高的成本压力。当成本压力大到无法自行消化时,行业便迎来了价格调整的节点,这也是今年一季度集中涨价的核心原因。

更深层问题在于,AI需求的成本结构具有反规模效应。

传统云计算依赖CPU,在摩尔定律下单位成本随技术迭代下降,云厂商可通过规模摊薄成本继续降价。而GPU的单位成本每一代都在上升,HBM、电力、散热、机架功耗等环节成本也同步上涨。

过去GPU在云业务成本中占比低,反规模特性被传统业务的规模效应稀释。随着AI算力业务崛起,GPU成本占比升至核心位置,反规模特性凸显——规模越大、采购越多,成本压力反而越大。

一位云服务行业从业者对观察者网表示:“传统云服务遵循‘摩尔定律+规模效应’的降本路径,但AI算力边际成本随规模扩大而上升,导致厂商陷入‘卖得越多亏得越多’的困境。”

腾讯云为何率先二次涨价?

涨价方向已明确,但各厂商节奏差异明显。

3月18日,阿里云和百度智能云同日发布首次涨价公告,涉及AI算力和存储产品,4月18日生效。同日,京东云却反其道而行,宣布全系核心产品降价,平均降幅超16%,最高达40%。火山引擎也未跟进,其总裁谭待此前表示:“每家有每家的节奏。”

2026年春天的国内云市场呈现分化:阿里、百度首次涨价,京东反向降价,火山暂不跟进,唯有腾讯走到第二次涨价。

且腾讯云的第二次涨价并非简单重复。

云厂商产品分层明显:大模型Token面向AI应用开发者(零售层),IaaS面向所有云上业务(批发层)。两层客户基数、弹性及合同复杂度不同,涨价通常从客户弹性大、易调整的层级开始,逐步下沉。

腾讯云两次涨价针对不同层级。

3月11日首次涨价针对Token零售价(最易调整的零售层),市场反应温和。4月9日第二次涨价直接针对IaaS基座,涉及AI算力、容器服务、EMR三类基础计费单元,影响所有腾讯云的训练、推理及大数据任务,客户基数和合同体量远大于Token层。

Token价格调整的是零售层弹性,IaaS刊例价调整的是批发层基础。从Token到刊例价,是云厂商将价格调整从易到难的关键一步。若成功,后续延伸至通算、CDN、对象存储将是市场普遍预期。

行业常规节奏中,两次涨价需一个季度让客户消化,腾讯云却压缩至29天,且在阿里云、百度智能云首次涨价未生效时便启动第二次。

腾讯云的底气源于其高质量增长路径。过去价格战中,腾讯云主动放弃部分价格敏感型客户,将资源倾斜给长期合作客户,2025年首次规模化盈利便是成果。盈利意味着客户留存和付费意愿足以支撑商业模式,使其对客户价格弹性的判断更宽松。

此外,Token经济学时代客户迁移成本上升:企业业务流程绑定云厂商的工程框架、工作流、Agent工具链后,迁移需重建整套体系,客户留存压力可控。

技术实力是涨价的底气。智谱2月上调GLM-5的Coding Plan套餐价格30%,3月再涨一轮。沙利文中国总监李庆分析:“技术实力较强的云厂商或维持价格或小幅调整,以保持盈利。”

5%的涨幅能快速落地,是因为内部逻辑通顺;而涨幅控制在5%,则是腾讯判断涨价可行但无需一步到位。

成本压力不仅影响云厂商,豆包、元宝、千问等免费C端产品背后也是同一条成本曲线。它们能持续提供服务,是因为云厂商和模型厂商在替用户承担成本。

腾讯云此次调价,标志着成本从厂商吸收转向客户传递。今天云厂商向客户传递成本,未来客户也会向下游传递。

云服务,将不再越来越便宜。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com