蜜雪2025年营收利润双增长 管理团队完成新老交替 关联收购与研发下滑引市场关注

3月24日,现制饮品行业的领军企业蜜雪集团(02097.HK)发布了2025年全年业绩报告,呈现出营收与利润双双增长的良好态势。

门店扩张与供应链降本驱动业绩增长

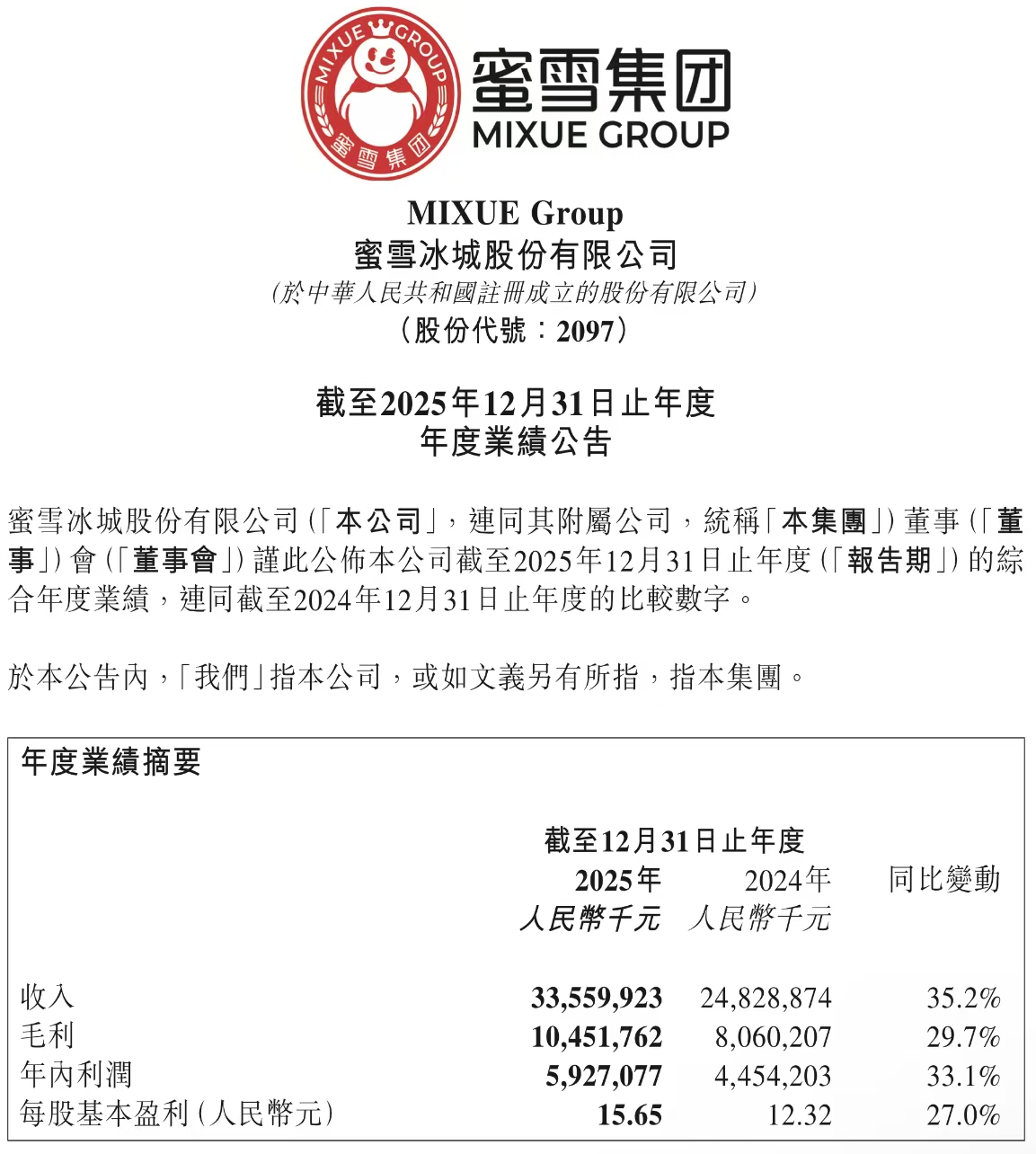

2025年,蜜雪集团全年营业收入达到335.6亿元,较上年同期增长35.2%;年内净利润为59.27亿元,同比增长33.1%;同期毛利实现104.52亿元,同比增长29.7%,每股基本盈利15.65元。

这份亮眼业绩的背后,是蜜雪集团一直以来坚持的“门店扩张+供应链降本”策略持续发挥作用。

截至2025年末,蜜雪集团在全球范围内的门店总数达到59823家,同比增长28.71%,稳固占据全球现制饮品门店规模的首位。其中,中国内地门店有55356家,覆盖了31个省份、超过300个地级市,实现了所有线级城市的全面覆盖;海外门店数量为4467家,布局于东南亚、哈萨克斯坦、美国等多个市场。

随着门店数量的增加,规模效应在费用方面也有所体现。销售及分销开支为20.37亿元,同比增长27.35%,增速低于营收增速,规模效应持续显现;不过研发支出为1.01亿元,同比下降3.36%。

与财报一同披露的,还有管理层的重大调整信息。

张红甫不再担任首席执行官一职,转而被任命为联席董事长,将把精力集中在集团的长期战略、文化建设以及创新领域。接任首席执行官的是公司原执行副总裁、首席财务官张渊。监事会层面也有变动,崔海静辞去公司监事及监事会主席职务,转任财务负责人。

在这份亮眼的成绩单背后,也存在着一些值得深入探讨的问题。

从门店扩张的底层逻辑来看,2025年蜜雪集团在全球净增了超过1.3万家门店,平均每天新开37家,中国下沉市场的深度渗透仍在继续,但行业环境已经发生了根本性的变化。

根据窄门餐眼的数据,2025年全国奶茶饮品门店净增长仅为1.7万家,而同期有超过13万家门店关闭,咖啡赛道更是有5.1万家门店退出市场,现制饮品行业已经全面进入存量竞争时代。

蜜雪集团的规模扩张,本质上已经从享受行业增量红利,转变为挤压中小品牌的生存空间,一旦门店扩张触及天花板,增长动力将直接受到影响。

从供应链降本方面来看,主品牌“蜜雪冰城”已经从粗放的开店模式转向精细化运营。

2024年10月启动的智能出液机已经覆盖了超过1.3万家门店,通过标准化流程提高了运营效率、降低了食品安全风险,但产品端仍然以4-10元的经典大单品为主,新品更新速度和打造爆款的能力没有明显突破。

子品牌“幸运咖”依靠供应链优势,以平价咖啡的定位进行门店扩张,2025年更是在马来西亚、泰国开出了首店,但在国内咖啡赛道,面对瑞幸、库迪的激烈竞争,其市场份额和品牌知名度仍有较大差距。

深度绑定的商业模式

蜜雪集团的扩张策略已经从“单纯追求数量”转向“有选择地进退”。

这一调整在海外市场表现得尤为明显。针对印尼、越南这两个核心的东南亚市场,蜜雪集团主动对存量门店进行调整优化,用质量换取数量。同时,有序进入哈萨克斯坦、美国等新市场。

从“快速扩张”到“精细运营”,蜜雪集团正将战略重心从规模扩张转向提升单店质量。支撑这一转型的,是其以垂直整合供应链为基础的“高品质、低价格”商业模式。这也是其能在行业竞争激烈的环境中保持增长的核心支撑,但行业趋势的变化也使其增长空间面临考验。

与大多数现制饮品品牌依赖加盟费盈利的模式不同,蜜雪集团的核心收入来自向加盟商销售食材、包装材料和设备,这种“加盟商盈利,总部才能盈利”的深度绑定模式,促使其将成本控制做到极致。

通过自建生产基地、构建全国化的仓储物流网络,蜜雪集团实现了核心饮品原料100%自主生产,将供应链各个环节的成本压缩到行业最低水平,为终端的平价定位提供了不可复制的支持,也使其在消费分级、理性消费成为主流的市场环境中,具有极强的抗周期能力。

从行业趋势来看,现制饮品行业已经从高速扩张的增量时代,全面进入存量竞争的精细化运营时代。行业集中度不断提高,马太效应日益明显,头部品牌凭借供应链、数字化和规模优势不断挤压中小品牌的生存空间,而“高品质、低价格”已成为行业不可逆转的主流趋势,全时段、全品类扩张以及全球化布局,已成为头部品牌突破增长瓶颈的核心方向。

具体到市场机会,中国县域市场的现制饮品渗透率仍明显低于一二线城市,蜜雪集团的品牌定位和渠道优势仍有很大的发展空间;海外新兴市场具有广阔的增长潜力,东南亚、中亚、北美等市场的现制饮品行业仍处于发展初期,本土品牌竞争力较弱,国际巨头定价较高,蜜雪的平价模式具有很强的适应性。

现打鲜啤赛道正处于快速增长期,根据中国酒业协会的数据,2024年国内精酿啤酒市场规模突破800亿元,同比增长超过30%,平价精酿的市场需求持续释放,蜜雪集团可以凭借供应链优势快速进入该赛道,打造第二增长曲线。

3亿布局鲜啤赛道 新增长曲线引争议

蜜雪集团的长期发展仍存在一些隐忧。

首先是门店规模扩张带来的饱和与管控风险,截至2025年末,蜜雪集团国内门店已接近5.5万家,部分区域门店密度过高,已经出现加盟商之间竞争激烈、单店营收受到压力的情况,国内市场的增长天花板已逐渐显现;同时,近6万家门店的品质控制和食品安全管理难度呈指数级上升,任何一家门店的食品安全事故都可能引发系统性的品牌信任危机,成为悬在品牌头上的一把利剑。

其次是研发投入下滑带来的创新风险,2025年公司研发支出同比下降3.4%,在产品更新速度极快的现制饮品行业,持续的研发投入是维持产品竞争力的核心,如果创新能力不足,很容易在同质化竞争中失去消费者的关注,此前多个网红茶饮品牌的衰落,都与产品创新乏力直接相关。

第三是海外扩张的不确定性,印尼、越南核心市场的门店收缩,已经反映出海外市场并非一帆风顺,不同国家的法律法规、饮食文化、消费习惯差异很大,本地化运营、供应链建设的难度远远超过国内,地缘政治、贸易壁垒等因素也可能给全球化布局带来不可控制的影响。

第四是拓展“新增长曲线”带来的关联交易与整合风险。

2025年,蜜雪集团花费近3亿元收购啤酒公司福鹿家53%的股权,正式进入鲜啤赛道,旨在完善“早咖午茶晚酒”的全场景布局。

需要注意的是,福鹿家的实际控制人是蜜雪集团联席董事长张红甫的配偶田海霞。交易前,田海霞直接和间接持有福鹿家超过80%的股份,交易完成后持股比例稀释至39.43%。

根据公告信息,福鹿家在2024年刚刚实现扭亏,净利润为107万元。据此计算,此次收购对应的市盈率高达523倍,远高于A/H股啤酒板块的平均估值水平。

尽管交易已经履行了合规程序,张红甫也回避了表决,但高溢价收购关联方资产,仍然引发了市场对上市公司利益输送的强烈质疑。

更为关键的是,啤酒赛道与茶饮赛道的消费场景、运营逻辑存在明显差异,蜜雪集团此前的茶饮运营经验能否顺利应用到啤酒业务上,收购标的能否实现预期的业绩增长,都存在很大的不确定性。如果福鹿家无法实现预期业绩,高溢价收购背后的商誉减值风险不容忽视。

第五是管理层更换后的磨合风险,张红甫作为创始人不再担任负责日常运营的CEO岗位,转任联席董事长专注于战略规划,而新任CEO张渊此前是财务负责人,缺乏一线运营经验,能否管理好近6万家门店的庞大体系,维持公司的执行力和灵活性,还需要时间来检验。

总体而言,蜜雪集团凭借极致的供应链能力和规模优势,仍具有较强的短期增长确定性,但从长期来看,如果关联交易争议、研发创新不足、门店增长见顶等多重问题不能得到妥善解决,其增长的可持续性将面临严峻挑战。对于投资者来说,在看到亮眼业绩的同时,更需要警惕背后的风险和不确定性。

本文来自微信公众号“全球财说”,作者:李新,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com