内存涨价冲击下 小米业绩季度间由盛转衰

本文来自微信公众号:知危,编辑:大饼,作者:知危编辑部

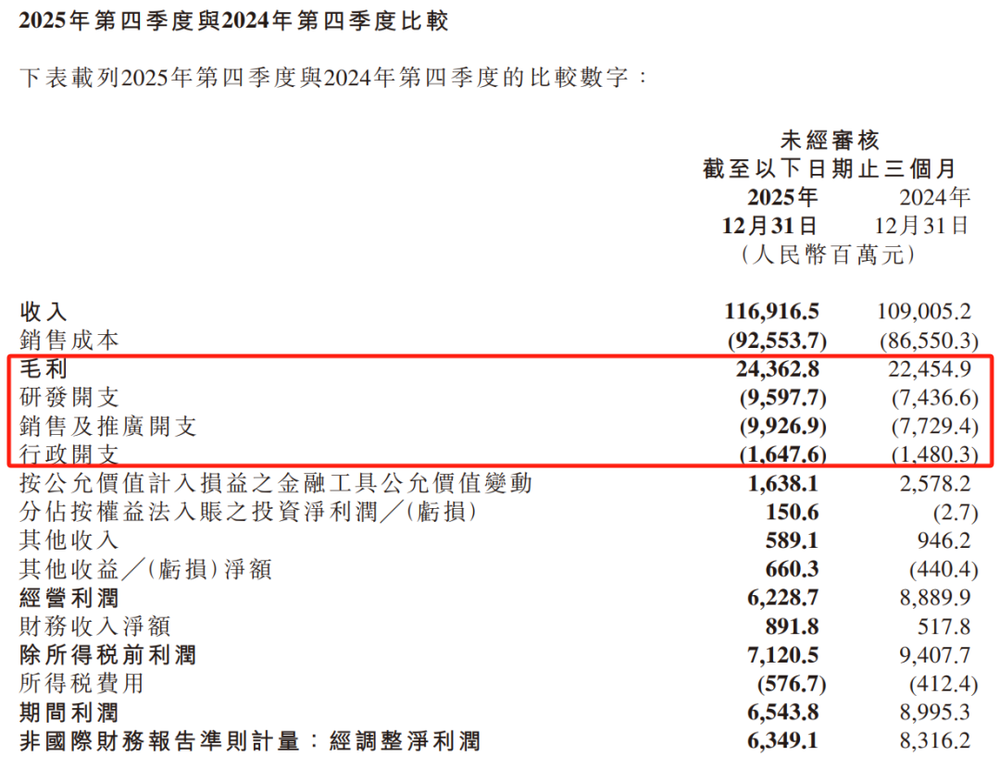

3月24日,小米发布2025年第四季度财报,手机与家电数码业务表现疲软,仅汽车业务成为亮点。

收入层面,本季度小米总收入1169亿元,同比仅增7.3%,增长几乎全靠汽车业务——其收入同比大涨123.4%,而传统的手机和AIoT(家电数码)业务收入同比下滑13.7%。

利润方面,本季毛利润243亿元,同比增长8%;若以“毛利减去研发、销售及管理费用”计算经营利润(剩余部分为波动大且不可持续的投资收益、政府补贴等),则小米本季经营利润32亿元,较去年同期的58亿元下滑45%。

反观2025年第三季度,小米经营表现亮眼:收入同比增22%(汽车业务增199%,手机和家电数码增1.6%);毛利润259亿元,同比增37%;经营利润67亿元,同比增29%。

由此可见,小米四季度经营表现不佳,主因包括市场竞争激烈、国补退坡(部分地区从全面补贴转为摇号或限时抢购)、手机量价齐跌,叠加内存涨价,同时研发、管理、销售费用均有增长。

以下对各业务展开分析。

首先是造车业务,本季度小米汽车收入372亿元,销量14.5万辆,毛利率22.7%维持健康水平,连续两季度盈利。

2025年小米汽车累计交付41.1万辆,2026年目标55万辆。对比同行,蔚来2025年销量32.7万辆,小鹏42.9万辆,理想40.6万辆,小米已在短时间内追平前辈。

再看特斯拉中国区年销量,2024年65.7万辆,2025年62.6万辆,同比降4.8%。小米汽车当前销量水平下,未来增长或下滑均有可能——毕竟2025年理想、特斯拉销量也出现下滑。

2026年前两个月,小米汽车销量下滑(注:受SU7换代影响)。3月19日,小米发布新一代SU7系列,官方称新车开售3天锁单超3万台,成绩尚可。

除销量外,锂电池、铜铝等原材料及内存涨价对造车业务利润率的侵蚀程度,仍是未知数。

其次是手机业务,2025年第四季度小米智能手机收入443亿元,同比降13.6%。其中出货量从2024年第四季度的4270万部减至3770万部,同比降11.6%;均价从1202.4元微降至1176.0元,同比降2.2%,主因境外市场均价下降。

尽管小米财报常强调冲击高端的进展,但这需时间积累,成效不会立竿见影。

此外,受核心零部件涨价(财报未具体说明,大概率为内存)影响,小米手机毛利率从10%以上降至8.3%,盈利空间被大幅压缩。2026年内存价格进一步上涨,小米千元机价格带产品将受更大冲击。

家电数码业务方面,本季度收入246亿元,同比降20%,主因国补退坡与市场竞争激烈。

管理层提出的解决方案是高端化与出海。电话会上,小米管理层表示,国内市场核心机会在高端化——现有产品平均售价(ASP)仍偏低,手表、大家电等品类提升空间显著,今年将推出大量高端新品。

海外市场被视为更大增量空间,体量或为中国市场的六倍。小米计划将海外门店从4500家扩至1万家,在英国等成熟市场,小米之家已主打高端产品,销售反馈积极。

在充分竞争行业中,降价难敌对手,通过提升性能涨价以提振销量难度不小,加之原材料涨价,将进一步挤压高端化的涨价空间。

出海方面,传统家电品牌多通过收购当地知名品牌布局,如海尔2011年收购三洋电机、2016年收购通用电气家电业务,美的2016年收购东芝家电业务并获长期品牌授权。这种方式可降低消费者教育成本,维持原有销售服务渠道合作(部分家电如洗衣机、空调涉及上门安装调试),同时获取核心技术与专利,减少知识产权诉讼风险。

小米家电出海则倾向于自有品牌模式。小米手机在海外有一定知名度,或能带动家电销售形成协同效应,但具体经营表现尚难预判。

业务之外,费用情况值得关注。2025年小米研发开支331亿元,同比增37.8%。

2026年小米计划研发投资超400亿元,未来五年累计研发支出将超2000亿元,投向AI、具身智能、芯片及其他创新领域。

这意味着2026年小米研发支出同比将增20%以上。

若这些研发支出未能快速转化为收入,小米短期利润将面临严峻考验。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com