美债波动背后:用确定性对抗市场的非理性

凯恩斯曾言:“市场保持非理性的时间,或许比你能坚持的时间更长。”

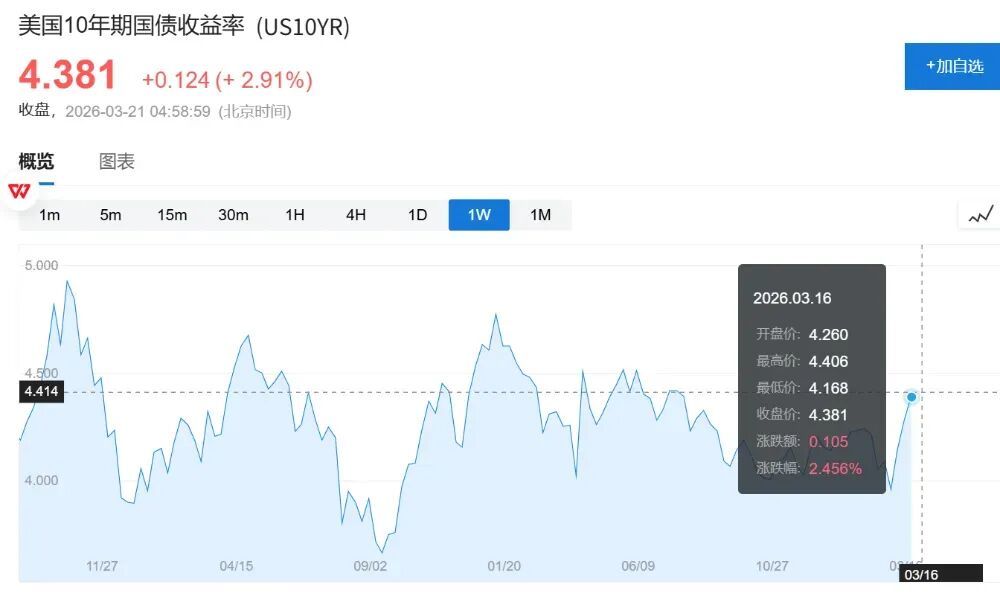

原本走势平稳的美债市场,又被突发的中东局势打乱了节奏。

不少刚入市的投资者对此感到困惑:明明降息趋势已明确,市场为何总是反向运行?

但对有几年市场经验的人来说,这种情况再正常不过,甚至可以说,这才是市场的常态。

拉长时间线观察会发现,市场并非简单的线性涨跌,而是在趋势中夹杂着大量“噪声”,反复波动才是其真实面貌。

比如2024年4月,通胀粘性超预期,降息预期落空引发美债暴跌,市场情绪悲观;同年9月,美国就业数据修正后远逊预期,衰退与降息预期推动美债大涨,市场又转向乐观。2025年1月,长债短债倒挂修复,但长债涨幅远不及短债,让投资者受挫;4月美债先因美股暴跌、资金避险上涨,随后又因“中国大幅抛售美债”的传言暴跌,情绪瞬间反转。2026年1月,市场一致预期美联储6月降息,美债上扬准备突破压制区间,却因中东局势升温、油价跳涨、通胀预期抬头,导致降息节奏推迟甚至加息声音出现,美债再度下跌。

过去三四年,美债虽反复波动,但底部持续抬升。美国10年期国债期货价格从2023年10月的105.3低点,升至2025年1月的107,再到如今的110.5附近。

单看美债市场,似乎在交易通胀预期,但美债只是资产配置的一部分。若结合股票、债券、美元、商品等资产,更能看清资金流动脉络。当前股票市场受影响较小,主流市场交易“经济预期不悲观”:美股回调有限,日韩收回大部分失地,中国在保卫线附近震荡,说明顶级资金对市场预期不差,经济虽有压力但未到崩盘程度。债券市场交易“通胀+滞胀”,美债回调、收益率抬升,逻辑是油价推高物价,降息预期降温。商品市场则显悲观,除原油外,黄金、铜、铝等回调,释放需求低迷、经济或衰退的信号。

三个市场呈现不同预期,并非矛盾,而是反映市场未来高度不确定、分歧极大。

美债作为全球顶级资金配置的关键一环,接下来该如何应对?没人能精准预测未来,但可从赔率角度判断:一是当前美债收益率有吸引力,10年期美债收益率约4.3%,高于美联储3.5%-3.75%的基准利率,若未来交易“衰退式降息”,收益率回落将带来价格上涨空间,且国内10年期国债收益率不足2%,美债估值偏低,下有利息托底,上有预期弹性;二是美国大幅暴力加息概率低,当前经济既非过热也未出现资金大规模外流,油价高企反而抑制消费,经济结构分化严重,即便加息,利息提升也能通过时间修复老债券价格波动,债券的时间属性会“熨平”短期波动。

市场剧本难料,但长期会奖励有纪律、有耐心的人。此次美债回调,红利再投资是不错选择,即把分红再投入。无需焦虑、预测或情绪化,因为衰退降息会涨,缓降息可拿利息,大通胀则用时间换空间。真正的大机会在未来“大出清”时,债券将成为关键“子弹”,支撑你在别人恐慌时贪婪。

市场永远摇摆,今日交易通胀、明日交易衰退、后天交易降息,但重要的是用确定性对抗不确定性。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com