连锁卤味生意缘何遇冷:从红火到困境的背后

本文来自微信公众号:窄播,作者:窄播

成本高企、增长见顶与产能过剩的叠加,让连锁卤味生意风光不再。

对于想投身加盟小店的创业者而言,开连锁卤味店已非明智之选。

行业龙头绝味食品在2025年业绩预告中披露,预计全年营收53亿-55亿元,同比下滑12.09%-15.29%,净亏损1.6亿-2.2亿元,这是其2017年上市以来首次亏损。

2023年绝味门店数量曾达15950家的峰值,但据窄门餐眼2025年2月11日数据,门店已缩减至10559家,两年多关店超30%。

同为“卤味三巨头”的周黑鸭和煌上煌,2023、2024年营收连续下滑。尽管2025年净利润有所回升,但其营收仍在收缩,盈利改善更多依赖原材料成本下降、削减营销费用及关闭低效门店。

连锁卤味的净利润率同样堪忧。2022-2024年,绝味净利润率在3%-5%区间徘徊,周黑鸭和煌上煌甚至低至1%左右,与西贝相似的低利润率在餐饮行业并不理想。

消费者对连锁卤味的不满集中在价格高、称重不透明、口味创新不足等方面。但2020年前后,加盟连锁卤味曾是热门生意:绝味是餐饮行业较早突破万店的品牌,2019年门店超万家;周黑鸭开放加盟后,2020-2022年门店翻倍,部分加盟商在品牌上升期月赚近万元。

从红火到业绩滑坡,连锁卤味生意究竟如何陷入困境?

卤味价格高企的背后

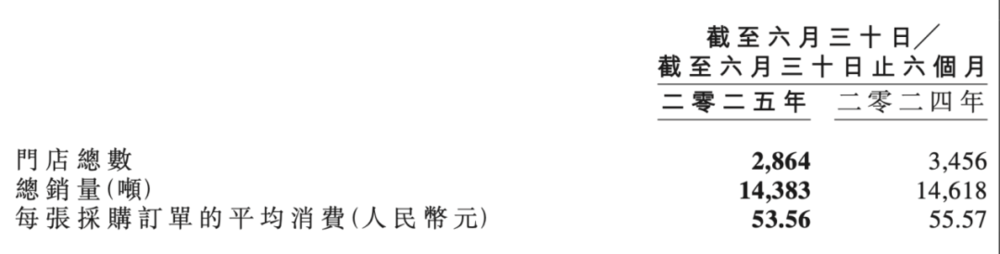

消费者对“卤味三巨头”的普遍吐槽是“贵”。媒体统计显示,煌上煌北京某店鸭肠97元/斤、鸭舌328元/斤;绝味和周黑鸭的鸭肠、鸭舌价格分别为130元/斤和200元/斤。周黑鸭2025年半年报显示,客单价虽从55.57元降至53.56元,但仍高于消费者预期。

周黑鸭2025年年中报

《中国新闻周刊》调研显示,61.73%的消费者能接受20-49元的休闲卤味消费,其中20-29元占比最高(36.85%)。而绝味的散装称重模式常让消费者超预算,二三十元的预期可能最终花费相当于两顿简餐。

连锁卤味价格高的原因之一是规模效应未转化为成本优势。以加盟供应链为核心的绝味,2025年上半年83%收入来自卤制食品销售,需中央厨房生产、冷链配送,产生工厂、仓储、物流及设备折旧等额外成本。

定位高端的周黑鸭,因“鸭脖爱马仕”的品牌形象,需承担更高的门店租金、装修和人工成本,加上气调锁鲜包装,进一步推高后端费用。

相比之下,社区街边卤味小店(如衢州鸭头)多为夫妻店,自卤自卖,租金和人工成本极低,反衬出连锁卤味的“规模不经济”。

启承资本投资人古心宇指出,连锁卤味的竞争对手还包括零食折扣店的袋装辣卤、商超现制卤味档口,甚至坚果炒货等替代零食,分流了消费者。

休闲卤味的消费频次和单店营收也受限。以奶茶行业为例,万店规模的古茗单店月均收入约22万元,而周黑鸭自营门店仅7.5万元。较低的单店营收难以分摊后端成本。

成本无法有效分摊,叠加行业增长见顶,连锁卤味面临新挑战。

规模见顶后的困境

“卤味三巨头”的门店选址各有侧重:周黑鸭多布局一二线城市商场和交通枢纽,绝味和煌上煌则以社区为主,依赖社区消费和城镇化进程。

但中国城镇化已从高速增长转向稳定。中国政法大学商学院副教授熊柴分析,2001-2010年和2011-2020年城镇化率年均提高1.37和1.39个百分点,2021-2024年降至0.78个百分点。

这意味着社区选址的连锁卤味门店增长遇天花板,而现有客单价难以吸引下沉市场消费者。

一方面门店无法继续加密、消费者吐槽价格高,另一方面街边店、热卤品牌、零食折扣店等分流客源,连锁卤味单店营收持续下滑。

周黑鸭2024年直营店和特许店店均收入分别下滑9.3%和9.9%,2025年上半年同店收入提升是关店的结果;煌上煌2025年上半年老店单店收入仍在下滑。

加盟店成本却在上升。零售自媒体“灵兽”报道,某卤味加盟商30平米门店,2018年房租5500元,后涨至8000元,人工水电也增加,月净利润从8000元降至3000元。

古心宇认为,社区小店的生存依赖需求频次与客单价的平衡,若频次被竞争分流、成本上升,加盟模式易在逆境中崩盘。

扩张期的产能过剩成为新负担。传统供应链企业常线性外推增速扩产能,一旦需求下滑,过剩产能便成拖累。

绝味2017年上市时门店9000家,2019年破万,2023年达1.6万家峰值。扩张期通过可转债、定增募资,投建多个加工项目,总产能超30万吨。2024年营收下滑后,才延期广东、广西的9万吨产能项目。

周黑鸭2019年开放加盟,2020-2022年门店增长1.6倍,投建四大新工厂,2022年称产能可满足8000-10000家门店,但2023年门店仅3800多家。

门店收缩后,过剩产能带来高昂的设备折旧和人员成本。

连锁卤味的转型尝试

“卤味三巨头”及更多品牌开始自救。周黑鸭和煌上煌拓展商超渠道:周黑鸭进入盒马、山姆等精品商超及零食折扣集团,2024年商超营收8000-9000万元,2025年目标2亿元;煌上煌与华润万家深度合作,共建生鲜定制加工基地。

绝味2025年10月在长沙推出“绝味鲜卤”新业态,以购物中心大店替代街边小店,产品新增干果、烘焙,定价改为盒装一口价,素菜7.6元/盒起,鸭脖等9.9元/盒起,更亲民。

这类“新鲜现制”店型正加速扩张,绝味可发挥卤味供应链优势,通过多品类改善门店模型。此外,绝味子公司及基金持有热卤品牌盛香亭33%股份,盛香亭探索热卤+转转火锅、糖水铺、三明治等模式。

但连锁卤味仍难脱离餐饮属性。餐饮投资人指出,餐饮行业消费者和市场变化快,卤味连锁巨头早期靠跑马圈地或加盟模式“赚舒服钱”,面对变化易显劣势。中国消费口味迭代快,企业需“长期让自己不舒服”才能保持竞争力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com