谷歌调整应用商店模式,中国应用商店何去何从?

03-10 06:27

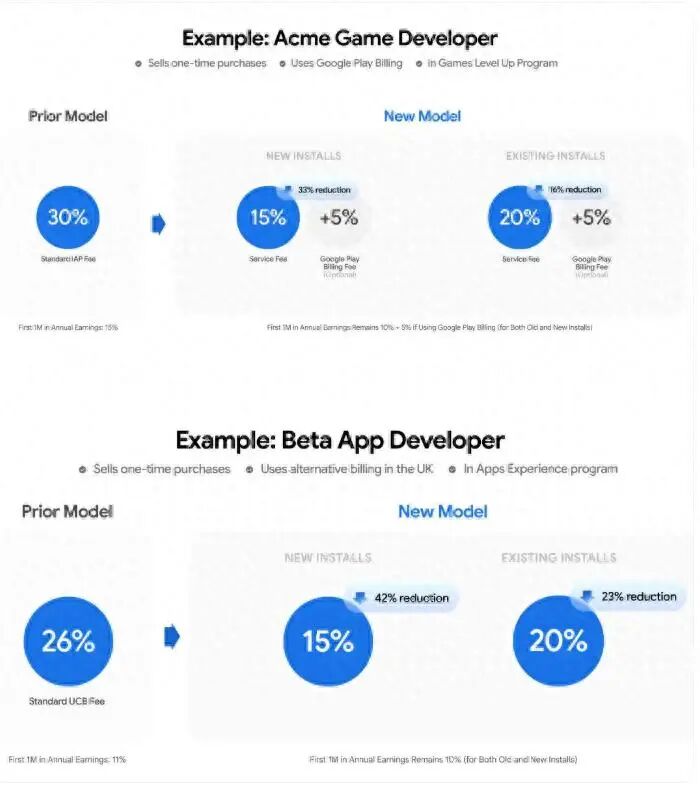

谷歌母公司Alphabet近日宣布对Google Play商店的商业模式进行系统性调整,将应用内购买标准服务费从30%大幅降至20%、订阅服务费降至10%,同时全面开放第三方支付与第三方应用商店。

一、谷歌的调整是多重压力下的结果

二、中国应用商店市场的现状

三、中国应用商店的破局方向

结语:不破不立

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com