中东两国加入减产行列 油价是否将触及需求破坏临界点?

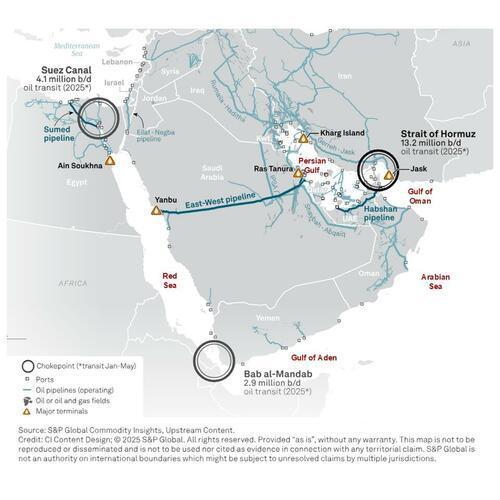

财联社3月8日讯(编辑 潇湘)作为全球能源运输关键通道的霍尔木兹海峡近乎瘫痪,这场被华尔街密切关注一周的“供应危机”正快速演变为现实。连锁反应如浪潮般席卷全球能源领域,多国供应体系面临前所未有的物理性阻碍。

周末最新消息显示,阿拉伯联合酋长国与科威特已启动石油减产……

科威特石油公司于当地时间周六表示,在“伊朗威胁霍尔木兹海峡船只安全通航”后,该公司正降低油田及炼油厂的产量。

阿布扎比国家石油公司在声明中称,公司正“根据存储需求管理海上生产水平”,但未披露具体细节。

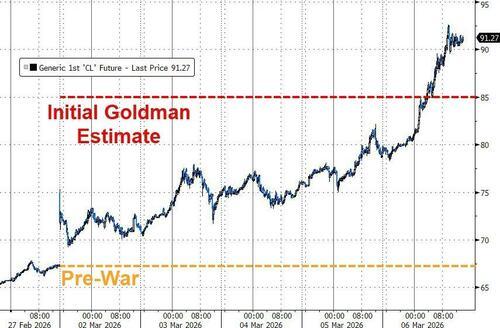

目前,中东战事导致连接波斯湾与外海的狭窄水道霍尔木兹海峡几乎完全关闭。这一全球最大产油区出口受阻,推动国际基准布伦特原油价格本周收于近93美元/桶,创两年多来新高。这迫使消费国寻找替代能源,可能推高全球通胀水平。

据知情人士透露,科威特周六初步减产约10万桶/日,预计周日减产规模将增至近三倍,后续减产幅度将依据储油水平及霍尔木兹海峡状况逐步调整。

作为欧佩克第三大产油国,阿联酋1月日产量曾超350万桶。该国目前正启用绕开霍尔木兹海峡的出口通道及国际储油设施,以保障全球市场供应。

这两个欧佩克成员国的最新减产行动,紧随该地区其他国家之后。伊拉克本周早些时候因储油罐即将装满开始限制产量,沙特阿拉伯关闭了其最大炼油厂,卡塔尔则因无人机袭击关闭了全球最大的液化天然气出口工厂。

华尔街最担忧的时刻已至

实际上,财联社周五曾报道,摩根大通在后续报告中修正了对中东产油国减产时间点的预测,认为霍尔木兹海峡封锁对原油市场的停产影响,可能已无25天缓冲期——部分国家最快本周末(仅三天)就会陷入减产。这一预测也在刚刚得到证实。

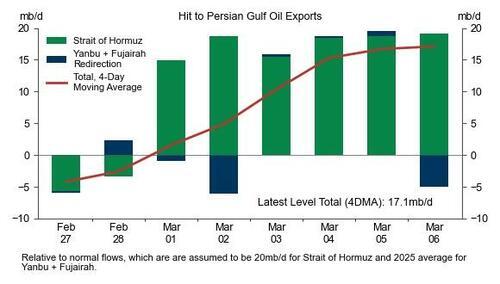

对此,摩根大通在周六的最新报告中指出,随着炼油厂关停和出口受限开始影响原油加工及地区供应流动,市场正从单纯的地缘政治风险定价转向应对实际运营中断。冲突仅开始六天,伊拉克已削减约150万桶/日的供应,科威特的储油罐似乎也即将填满。

摩根大通首席大宗商品策略师Natasha Kaneva表示,正如周五所讨论的,在出口瓶颈和炼油限制的推动下,市场正进入下一波减产倒计时。按当前趋势,约150万桶/日的减产量到周末可能升至300万桶/日;到下周末,减产规模可能超400万桶/日,若成品油储罐达极限,甚至可能接近600万桶/日(如下图)。

摩根大通指出,各国尤其是亚洲政府已采取行动保护国内燃油供应:

日本炼油商正敦促政府考虑释放战略石油储备;

泰国已启动紧急能源计划,暂时停止石油出口以保护国内库存;

国际能源署表示,若中断持续,已准备好协调全球释放战略储备,不过目前该机构似乎在观察霍尔木兹海峡关闭是否会长期化。

美国已暂时放宽对4月4日前运往印度的俄罗斯石油船货的制裁。据报道,3月至4月初抵达印度的俄罗斯乌拉尔原油,到岸价已比布伦特原油溢价4-5美元/桶,扭转了2月份13美元/桶的折价局面。

美国特朗普政府正在评估一系列应对潜在能源危机的选项,包括豁免燃料掺混要求,甚至一度传闻考虑美国财政部参与石油期货市场。为重新开放霍尔木兹海峡并确保海湾地区油轮安全通行,特朗普表示美国将提供保险担保和海军护航。

不过,Kaneva称,尽管美国政府的保证有助于降低石油市场部分风险溢价,但仅靠这些保证不太可能恢复海峡的油轮流量。除非伊朗广泛的破坏能力先被削弱,否则美国提供保险支持和海军护航的承诺效果有限。这需要削弱伊朗从海岸线及附近岛屿威胁航运的能力,包括反舰导弹阵地、无人机发射场、水雷、快艇以及伊朗伊斯兰革命卫队用于协调此类行动的指挥控制网络。虽然美军似乎正朝此方向推进,但商业信心的前提条件尚未完全具备。

Kaneva指出,在信心建立前,石油市场面临明显的价格结果不对称性:油价可能因安抚性消息下跌10美元,但一旦海湾地区减产开始落实并在市场引发连锁反应,油价可能大幅跳涨30美元。

高盛:油价将直冲“需求破坏”临界点?

无独有偶,高盛周末也紧急调整报告,一改此前乐观预期,警告“若本周未出现解决方案迹象,油价下周可能突破100美元”,且上行价格风险正在加剧。该行表示,其判断基于以下四个因素:

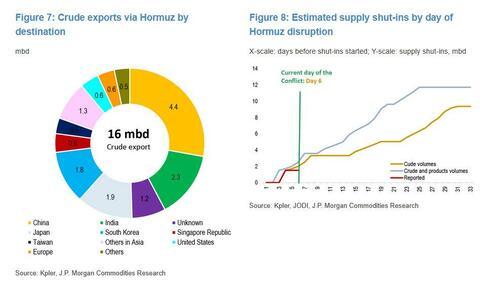

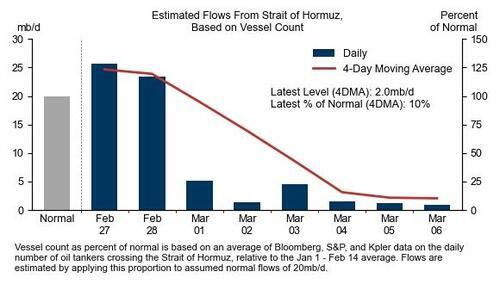

第一,高盛预计通过霍尔木兹海峡的石油流量已减少1800万桶/日——目前流量约为正常水平的10%,低于此前假设的15%。因此,高盛围绕基准情景的假设风险,进一步偏向航运流量将在更长时间内维持较低水平。

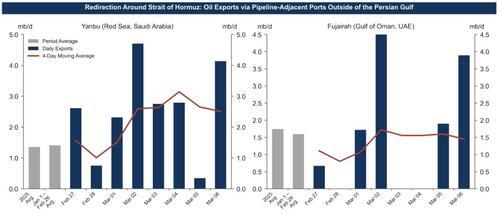

第二,高盛估计,过去四天通过管道及延布港(沙特阿拉伯红海沿岸)和富查伊拉港(阿联酋阿曼湾沿岸)的净改道量仅为90万桶/日(对比理论估计的360万桶/日潜在能力)。本周伊朗对富查伊拉港口和石油储存设施的袭击、油轮所需船用燃料的局部短缺(通常经霍尔木兹海峡从海湾进口),以及过往对管道的袭击历史,都显示出石油运输改走管道渠道面临的下行风险。

第三,高盛对海峡流量下降驱动因素的分析表明,快速解决方案未必会立即出现。在霍尔木兹海峡物理风险高企的情况下,多数航运公司处于观望状态。保险似乎并非海峡流量大幅下降的主要原因,因为部分保险仍在提供,且尽管保险费用飙升,但由于运费率也大幅上涨,从狭义经济角度看,穿越海峡的航程仍有利可图。这意味着阻止船只通行的核心因素仍是安全风险。

第四,油价可能需要比历史经验及仅关注波斯湾出口的简单模型所暗示的,更快达到需求破坏水平。

一方面,供应冲击规模前所未有——当前对波斯湾石油供应造成的1710万桶/日冲击,是2022年4月俄罗斯产量峰值冲击的17倍,由此产生的潜在库存枯竭速度,可能导致市场更快对需求破坏进行定价。此外,消费者的囤积行为以及非经合组织精炼石油产品出口的削减,可能进一步加速经合组织石油库存的消耗速度。

高盛指出,实体航运风险降低很可能是霍尔木兹海峡航运流量大幅恢复的必要条件,存在三条潜在路径:

a) 整体冲突降级,

b) 美国为油轮提供强有力保护,

c) 伊朗允许特定来源地/目的地的油轮安全通行。

基于这些新数据、事态发展及冲击规模,高盛现在认为,若到下周仍无解决方案迹象,油价可能突破100美元。若海峡流量整个三月都保持低迷,油价(尤其是成品油)很可能超过2008年和2022年的峰值。

高盛最后还表示,若未来几天内看不到支持霍尔木兹海峡流量将逐步正常化假设的证据,他们计划很快再次审视其油价预测。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com