从小火锅低价混战到60元生死线:行业正经历深度“换血”

本文来自微信公众号:红餐网,作者:红餐编辑部

2025年,小火锅赛道呈现出鲜明的“冰与火”态势。

一方面,头部品牌强势扩张:“围辣旋转小火锅”日均新增3家门店;“龍歌自助小火锅”一年新开360家;海底捞旗下“举高高自助小火锅”依托成熟供应链,数月内布局11省,单店等位破4000桌……资本、流量与规模为赛道注入活力。

另一方面,资源有限的新入局者迅速退场,部分门店开业不足百天便关闭……

市场热闹与残酷并存。小火锅现状究竟如何?2026年想入局的人该怎么做?

有人千店扩张,有人悄然离场,小火锅市场“冰火两重天”

过去两年小火锅热度攀升。红餐大数据显示,截至2025年11月,全国小火锅门店约4.8万家,占火锅门店总数10%,市场规模近400亿元。

赛道扩张中,头部品牌凭借资本、供应链与运营优势加速扩张,行业集中度提升,“千店级”品牌涌现。

2018年创立的围辣小火锅,2025年底门店超2000家,全年新增超1000家,日均3家。

山东青岛的龍歌自助小火锅门店超430家,2025年新增300余家。

西安的蛮涮小火锅2024年8月首店落地后,直营模式快速复制,一年内门店近200家。

头部餐企也纷纷试水:海底捞推出“举高高自助小火锅”,2025年2月首店后覆盖11省34市,门店超50家;杨国福开出自助旋转小火锅;庆丰包子铺部分门店试点自助小火锅套餐。

小火锅形态多样,按签、自助、按盘、传统点单等模式并存。

但行业分化明显,“桃娘下饭小火锅”关停北京门店,杭州不少新店生命周期仅3-6个月。

关于行业格局,一围肥牛小火锅联合创始人李俊云认为,小火锅“一人食”与“社区性”特质决定不会赢家通吃,未来是“头部引领品类高度,区域黑马满足个性需求”。头部品牌教育市场,区域特色品牌凭借灵活产品和社区链接生存,集中的是心智份额与供应链效率,而非门店数量。

红餐专栏作者翟彬也表示,中国市场广度决定单一模式难通吃,小火锅品牌规模尚小,不同客单价、定位的品牌均有机会。赛道正从野蛮生长转向理性成熟,头部品牌推动标准化与市场认知,同时为区域中小品牌打开窗口。

小火锅品牌告别“低价”标签

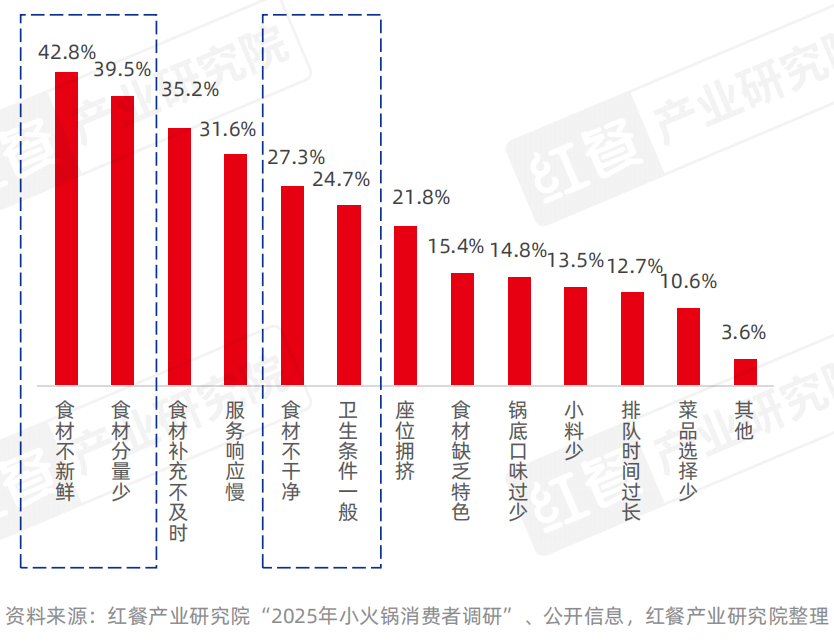

赛道仍有机会,但玩法已变。过去“19.9元吃到饱”策略失效,低价导致食材、卫生问题频发:2025年南通多家旋转小火锅被曝卫生问题,重庆一门店因食材遭鼠啃食关停。红餐调研显示,消费者不满集中于食材不新鲜、不干净、卫生差,占比42.8%、27.3%、24.7%,与“质价比”需求背离。

巨头入场成为转折点。杨国福青岛自助小火锅依托本地海鲜,人均59.9元获认可。巨头带来品牌背书与食材、服务、环境标准,拉升品类认知,消费者更关注食材、锅底与复购。

行业开始重塑价值,品牌主动撕去低价标签。一围通过“锅底9.9元”“100%真肥牛9.9元”等承诺,强化“极致性价比≠低质”认知;农小锅从29.9元提升至43.9元,增加品质产品。这是价值回归,消费者愿为品质、体验付费,竞争转向后端能力。

小火锅竞争进入深水区,两大要素成破局关键

价格提升是表象,选址与供应链决定生死。60元成客单价天花板,单店投资约100万元,依赖客流与运营效率,翻台率下滑则盈利压力大。围辣创始人张萧称,小火锅客单价低、翻台高但毛利薄、投入大,回本周期不确定。

选址影响生存。优质点位客流大但租金高,一线城市核心商圈回本周期长。品牌纷纷下沉:围辣超80%门店在三四线及以下城市;一围调整重心至二三线;串士多、锅佳佳退出高成本市场。

供应链决定发展长度。小火锅SKU繁杂,需标准化与协同效率。翟彬认为,小火锅是“强供应链驱动”生意,规模越大越能降本、稳品控、推新品。围辣早期加盟商自采,现核心食材统一配送,物流方华鼎建9个区域仓覆盖90%门店,实现次日达。

李俊云提醒,规模是降本基础,精细化运营才是护城河,否则规模会导致库存冗余、品控下滑。一围优化单店模型,控制投入,通过集采、供应商合作、物流重构降本保品质。

头部品牌转向“效率优先”:蛮涮聚焦优势区域加密门店;一围2026年宣布合伙人门店未回本前不收管理费;围辣2026年克制扩张,控制门店在2000-2500家,优化单店模型,目标成为小火锅界的蜜雪冰城。

结语

小火锅终极形态或为“全国供应链平台+区域特色”生态。2026年竞争是“成本效率”与“体验创新”的比拼,赢家需在定价天花板下,通过供应链效率挤利润,投入区域产品创新与门店体验升级。头部与中小玩家各安其位,推动行业成熟健康发展。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com