全球市场转向重资产:HALO资产成乱世中的“方舟”

3月第一周,研究AI产业链的投资者与关注霍尔木兹海峡局势的资源品多头,竟在“HALO”这个词上找到了交集。

这个概念源自高盛2026年2月24日发布的报告,报告力挺HALO资产。

HALO是Heavy Assets(重资产)与Low Obsolescence(低淘汰率)的缩写,核心逻辑可概括为:在AI快速变革数字世界的当下,资本开始为物理世界中不会被AI颠覆、具有不可替代性的实物资产支付溢价。

简单来说,电网、管网、公用事业、交通基建、高端重型设备以及长周期工业产能等传统“老资产”,迎来了价值重估的契机。

高盛最初的研究视角是AI,而非地缘政治,但中东战火再起导致全球油运受阻、油气价格飙升,让HALO资产的投资价值进一步凸显。

与此同时,3月2日晚间Anthropic的AI助手Claude出现大面积服务中断,原因被指向需求超出基础设施承载能力,以及中东地区AWS数据中心疑似遇袭引发断电。这一事件再次将“物理世界的稳定供给和产能”推到了优先级顶端。

从微观来看,AI能快速处理海量财务数据,却无法完成整理房间等家务;从宏观来看,再先进的AI也难以阻止现实中的地缘冲突对全球供应链的冲击。

在市场叙事中,AI产业的焦点从算力制约转向电力瓶颈,让曾被冷落的“重资产”和“制造业”重新回到舞台中央。

投资风格正在逆转

2020年后,全球市场的不确定性打破了许多经典投资策略。

无论是杠铃策略、股债平衡还是全天候策略,在疫情、俄乌冲突、关税壁垒等黑天鹅事件面前都经受了考验。

到2026年,AI带来的资本开支激增与关键地区热战引发的供给危机,直接冲击了过去十年的主流选股逻辑——偏好轻资产、规避重资产公司。

这种投资偏好源于2008年金融危机后,移动互联网时代与低利率环境让SaaS模式成为美股的“财富密码”。轻资产、高毛利、边际成本低、网络效应等特点,也受到中国市场基金经理的追捧。

例如,公募基金经理张坤曾明确表示:“全球千亿美金市值的重资产公司很少,用钱能解决的事不重要,重资产难做出差异化,轻资产更易形成竞争优势。”

但过去三个月,全球市场的审美悄然变化。

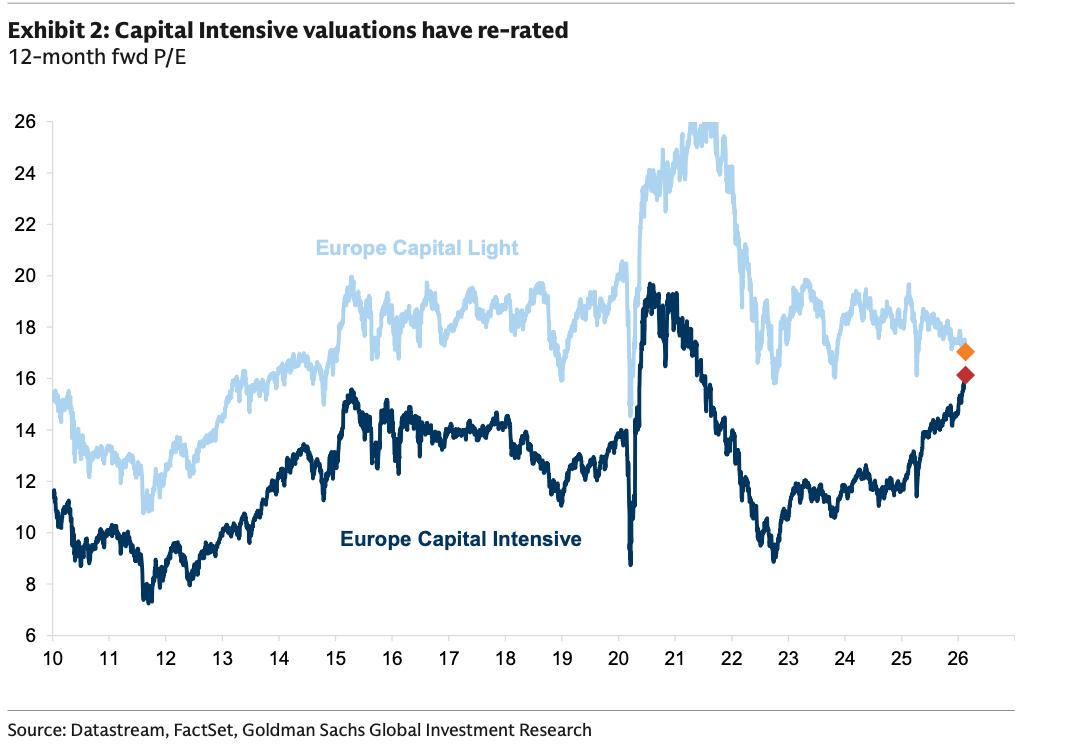

高盛的HALO资产报告以欧洲市场为样本发现,过去享受估值溢价的轻资产组合开始回调,而长期被压制的重资产组合估值持续提升,两者估值差显著收敛。

国金证券策略团队3月1日发布的《中国即HALO,实物即方舟》也显示,美国罗素3000指数中,过去被低配的“重资产”组合自2025年末起表现大幅优于轻资产组合。

这种“风格切换”本质是资金流向的改变。

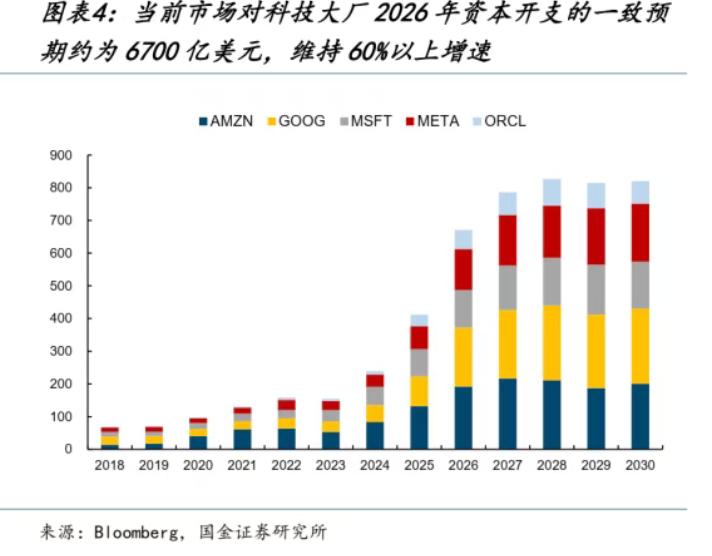

2024年至今的AI资本开支竞赛,让轻资产科技巨头向重资产传统行业大量输血,规模堪比19世纪美国铁路建设。

据财报指引和分析师预测,2026年亚马逊、Alphabet、Meta、微软、甲骨文五家巨头的AI基建投资将接近7000亿美元。

原本降息周期下,天量资本开支支撑了英伟达等科技股的上涨,但中东战火引发的通胀担忧和航运瘫痪,让“举债投资AI基建”的逻辑面临财务风险考验,韩国股市因此出现历史最大单日跌幅。

桥水针对霍尔木兹海峡运输情景做出的三个假设及对应油价,桥水中国

在市场对未来局势充满不确定性、资金涌入原油对冲风险时,牟一凌在报告中提出:“全球投资者可能发现,他们寻找的不被颠覆的HALO资产,广泛分布于中国市场。”

产能成为核心财富载体

去年4月全球关税风暴中,但斌关于“美国是唯一甲方”的言论引发争议,而牟一凌当时指出“美国是最重要终端需求”的共识将被打破。

2025年6月,牟一凌履新国金证券后发布《脱虚向实,新的开始》,围绕“中国制造业估值重塑”和“实物资产”展开分析。

其核心逻辑是:过去几十年美国主导的全球化是金融资本扩张时代,金融资产享受高溢价;但在关税和逆全球化背景下,估值驱动因素将转向实体经济供需稳定。

在世界秩序重构中,稀缺资源从美元资本转向具备生产能力的实物资产。中国作为全球最大实物资产制造国,其产能、工人和基础设施是核心硬资产。

针对供应链外迁担忧,牟一凌认为制造业重建成本极高,任何国家重建本土供应链都需要大量资源、能源和时间,这反而会短期推高对中国中上游材料和设备的需求,中国制造业的重资产、高壁垒特点符合HALO资产属性。

实物资产的底层约束是能源,逆全球化和AI算力爆发让能源需求刚性增长,中国完善且低成本的电力基础设施价值被低估的局面或将改变。

地缘冲突加剧下,牟一凌强调:“秩序繁荣期被遗忘的实物资产将具有系统重要性,中国资产的实物属性使其在动荡中值得重估。”

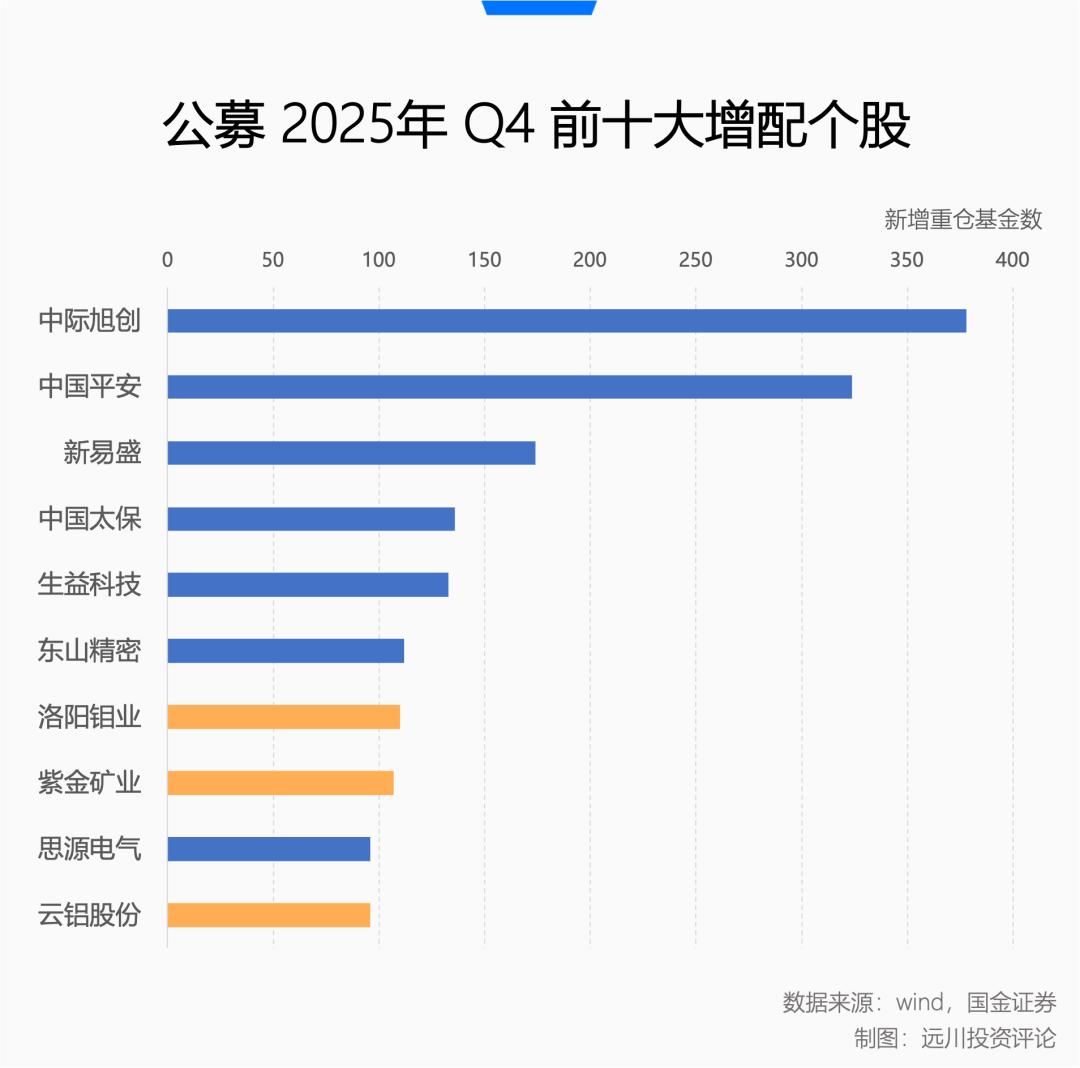

从机构配置看,国内市场此前加仓重点是有色金属等上游资源品。2025年公募前十大增配个股中,洛阳钼业、紫金矿业、云铝股份占据三席,有色金属是公募增配第一大行业。

而美以伊冲突后暴涨的油气板块,长期被公募基金低配,虽有高股息逻辑,但因缺乏成长弹性和定价权在外,未像有色、化工那样获得资金青睐,三桶油H股折价近期也在扩大。

结语

实物资产重估背后是新的市场叙事。

过去全球化黄金时代,“Just-in-Time”(准时制)是供应链管理核心,企业追求资本效率、压缩库存;但经历疫情、关税和战火后,“Just-in-Case”(以防万一)成为新选择,企业开始储备原材料和本土产能。

这种供应链逻辑的转变,也提醒普通投资者:在充满不确定性的时代,与其盲目追高,不如保持谨慎,预留安全边际。

本文来自微信公众号 “远川投资评论”(ID:caituandzd),作者:张婕妤,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com