难敌南京德基,SKP寄望广州“包租公”破局

出品/源Sight

撰文/周艺

广州的高净值人群终于不必再扎堆太古汇了。

3月2日,北京华联(SKP)与越秀集团正式签订战略合作协议,标志着SKP华南首店将落子广州珠江新城马场地块。

就在此前的2月25日,马场地块的拍卖大战刚登上热搜——经过243轮竞价,该地块以236亿元成交,刷新单价纪录,楼面地价超8.5万元/平方米,一跃成为广州楼面价榜首,超过海珠琶洲西。

马场空间效果示意图

“地王”配“店王”,SKP入驻马场地块,是广州顶奢商业领域众望所归的布局。

马场地块位于珠江新城、金融城、琶洲三大核心CBD的黄金交汇处。SKP的进驻,意味着广州天河区——这座城市的“宇宙中心”,终于拥有了能与北京大望路、成都交子公园相抗衡的超大型顶奢商业集群。

相关文件显示,该项目预计6年内累计销售贡献不低于300亿元,年均销售额需突破50亿元。

对比其他城市SKP的业绩,“店王”对广州市场的预期并不算高。毕竟除北京SKP外,其他城市的SKP项目尚未交出更亮眼的成绩单。而随着南京德基广场的步步紧逼,杭州和广州的新项目被视作SKP的下一个增长希望。

在万众期待中,务实的广州消费者与这座顶奢商业体相遇,或许会碰撞出不一样的火花。

扩张的“水土不服”

长期以来,北京SKP是中国乃至全球奢侈品零售的标杆。但随着SKP开启全国扩张,其品牌溢价与运营模式在不同城市的适配度出现明显差异。

据外媒WWD报道,2025年SKP集团整体营业额同比增长15%,这一增长主要依赖北京SKP的复苏和新店的贡献。

具体到各门店表现:北京SKP2025年销售额回升至约235亿元,虽有复苏迹象,但较2023年265亿元的历史峰值仍有差距,且增长动能显露出结构性放缓,再次被南京德基广场超越——后者2025年销售额达262亿元。

业内媒体披露,作为SKP走出北京的第二家店,西安SKP2025年销售额维持在80亿元左右,与2023年90亿元的峰值存在差距,在西北市场的消费影响力不及老牌购物中心赛格国际。

第三家SKP于2022年落户成都,在西南商业蓬勃发展的背景下,该项目开业首年业绩达55亿元,2024年增长至68亿元。数据显示,2025年第一季度成都SKP销售额增长25%,全年有望继续保持增长态势。

不过,面对同属重奢商场的成都太古里、IFS,成都SKP在高端客群留存上仍面临较大压力。

2025年SKP落地武汉,首个完整财年销售额约45亿元。目前武汉SKP的K大道上,LV、Gucci、DIOR等顶奢品牌均已建起独栋门店,正逐步开业。

武汉的爱马仕曾从武商mall迁至恒隆广场,如今能否在SKP开设第二家门店(“双马”布局),成为该项目的一大悬念。

但无论如何,年销售额超150亿元的武商mall仍是武汉SKP的重要竞争对手。在本土商业势力的压制下,SKP尚未掌握绝对的市场话语权。

综合来看,成都、西安、武汉三座城市的SKP销售额总和仍不敌北京SKP。这一方面源于各省市经济环境与消费力的差距;另一方面,SKP传统的“SKP Select(自营)+SKP-S(艺术空间)”模式在初期视觉红利消退后,正面临品牌同质化严重、运营成本高企的挑战。

在二线及新兴一线城市,SKP更像是一个精致的物理地标,而非表现突出的商业地产项目。

南北商业的“黄金博弈”

当SKP陷入扩张困境时,南方的竞争对手展现出更强的韧性。2025年,南京德基广场以262.4亿元的销售额再次超越北京SKP,蝉联全国单店“店王”。

与SKP的全国扩张不同,南京德基目前仅确定徐州为第二家高端综合商业广场,预计2026年第三季度整体开业,根据运营预期,其年销售额有望突破百亿元。

2026年,南京德基其他业态的扩张也加速推进。今年6月,南京河西的德基时刻与德基奥莱将同步开业。

从商业资源来看,北京SKP和南京德基均集齐HERMES、CHANEL、Dior、LV等顶奢品牌,锁定了全国最高净值人群。但近两年奢侈品牌处境承压,中国高端商业地产开始更依赖本土品牌。

黄金珠宝等硬奢品牌是近年中国高端消费的重要组成部分,其中老铺黄金与北京SKP实现了“双向赋能”——三家门店形成合围,在重奢市场波动的背景下,为SKP稳住了经营底气。

老铺黄金在招股书及业绩会上曾披露,北京SKP门店的月坪效(每平方米收入)超44万元,是SKP商场内租金回报率和单位面积产出最高的品牌。2025年北京SKP242亿元的销售额中,老铺黄金单店贡献了30亿元。

与SKP深度绑定老铺黄金不同,南京德基走的是“中式高定珠宝矩阵”路线。2025年,德基广场集齐老铺黄金、琳朝、寶蘭、君佩四大“古法金品牌”,后三者均未入驻SKP,琳朝更是在此开出了除兰州发源地外的全国第二家门店。

德基能否成功培育这些品牌,成为其下一阶段与SKP竞争的关键筹码。

广州市场的新变量

此前,武汉、成都SKP需与区域内其他高端商业争夺客群,而广州SKP的经营压力被认为相对较小——其明确的竞争对手目前只有太古汇。

但广州高端商业的布局一旦启动,便呈现“群起响应”之势。2025年底,聚龙湾太古里开业,使广州成为国内第二座同时拥有太古汇和太古里的城市。不过由于仅一期开业,聚龙湾太古里的品牌阵容尚未带来惊喜。

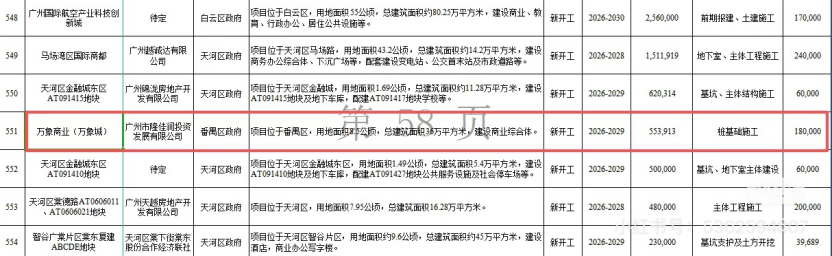

2026年,白鹅潭万象城也将开业,据悉将引入爱马仕和LV两大顶奢品牌;此外,番禺万象城已敲定,在广州市发改委发布的2026年重点建设项目计划中,该项目建设周期为2026-2029年,总投资55亿元。

荔湾区、番禺区纷纷入局高端商业,打破了天河区的传统垄断格局。届时,两座万象城、两座太古高端商业与一座SKP将在广州形成强大的高端消费集聚效应,推动城市能级提升。

尽管此前高端消费渠道有限,但广州的消费力不容小觑。2025年,广州社会消费品零售总额突破1.1万亿元,增长5.5%,连续五年破万亿;全市GDP达3.2万亿元,增速4%。

据2024胡润财富报告,广州亿元资产超高净值家庭数量稳居大中华区第五。

虽然“老广”常被调侃为低调的“包租公”,爱穿拖鞋、吃农家菜,但“不喜奢侈品消费”是一种刻板印象。近两年广州太古汇业绩稳健,2025年销售额突破百亿元,LV、CHANEL门店时常限流排队,老铺黄金、君佩等品牌更是吸引了大量排队人群。

此外,随着汇率波动和境内外价差缩小,广州正迎来“消费回流”潮。这意味着广州SKP接手的不是新客群,而是可能从香港海港城回流的顶级VIC(重要客户)。

对于沉寂多年的马场地块而言,SKP的入驻既是商业格局的洗牌,也是城市核心资产价值的跃升。在多方高端商业力量汇聚的广州,SKP能否延续“店王”神话,很大程度上取决于其对岭南务实消费心理的理解深度。

市场也期待这座顶奢地标,能为广州高净值人群带来兼具资产属性与审美价值的消费新范式。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com