央行缘何出手稳汇率?解析远期售汇准备金率调整的深层逻辑

文章来源:吴晓波频道

文 /巴九灵

当人民币汇率在升值通道上一路上行,央行终于亲自出手为汇率走势“踩刹车”。

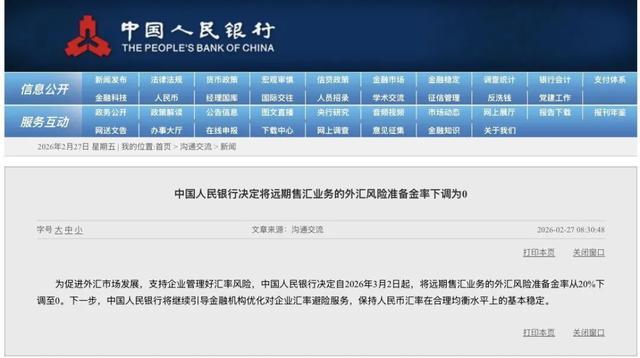

2026年2月27日早8点,中国人民银行发布公告:为推动外汇市场健康发展,助力企业有效管理汇率风险,决定自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。

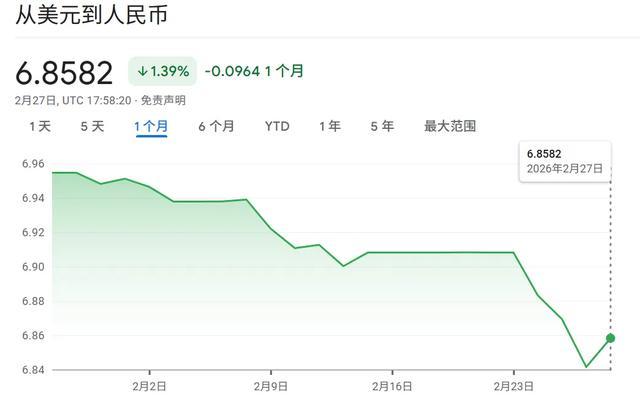

公告内容简短,却迅速见效。彼时交易中的离岸人民币汇率从1美元兑6.839元人民币,快速贬值0.3%,最高贬至6.859,为持续升值的人民币按下了暂停键。

那么,远期售汇外汇风险准备金究竟是什么?这项政策又会对汇率、投资者资产以及进出口企业产生怎样的影响呢?

01

持续走高的人民币汇率

要理解这一政策,首先得从央行出手的原因说起。

自去年12月人民币汇率“破7”后,人民币对美元汇率便进入“加速升值模式”。春节假期后的短短三个交易日,人民币就升值了800多点,尤其是2026年2月26日,盘中年度涨幅一度突破2%。

人民币升值的原因并不复杂。

首先是外部因素,美元持续走弱是核心驱动力。

随着美联储开启降息周期,市场普遍预期美元将继续贬值,再加上其他因素的影响,美元指数持续下行,从去年的100跌至今年1月的95.5。

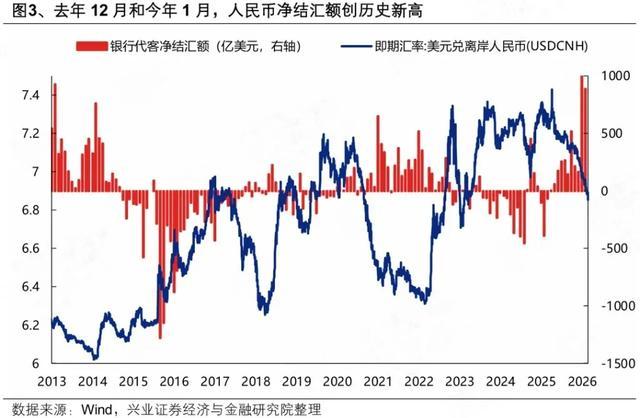

其次是内部因素。中国经济的韧性为人民币走强奠定了基础。出口结构升级、制造业竞争力提升、经常账户保持较高顺差,这些都为人民币提供了坚实的基本面支撑。数据显示,2025年中国贸易顺差达1.19万亿美元,这使得大量出口企业手中持有巨额美元外汇。

当这些企业借着春节契机开始“结汇”——卖出美元买入人民币后,进一步推动了人民币升值。

内外因相互叠加,形成了所谓的“顺周期效应”:美元贬值引发更多结汇行为,结汇又反过来推动人民币进一步升值,形成正反馈循环。

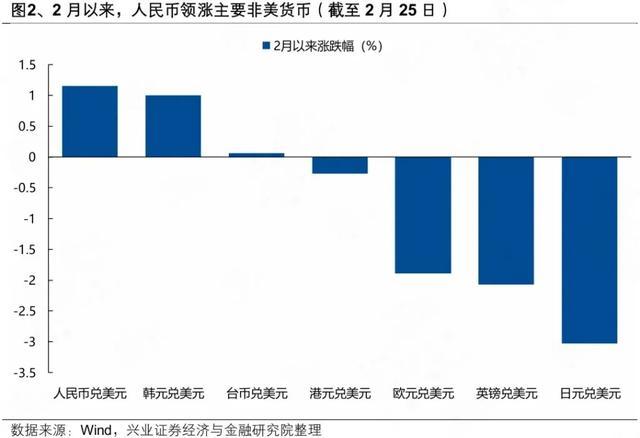

东方金诚首席宏观分析师王青认为,以离岸人民币领涨为标志,这段时间汇市情绪较为高涨,进一步助推了人民币的涨势。

然而,央行的汇率管控目标是:以市场供求为基础,通过强化预期引导,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。

若人民币汇率出现脱离基本面的急涨急跌,监管部门会果断动用稳汇市工具,释放明确政策信号,防止人民币过快升值。

对部分人来说,人民币更值钱是好事,但对出口企业而言,情况却截然相反。

2025年中国净出口对经济增长的贡献率达32.7%,如果人民币升值过快、幅度过大,对出口企业的冲击会逐渐显现。

据媒体报道,在对多家出口型上市公司调研后发现,人民币汇率升值已对其业务造成较大冲击。

以某智能出行领域上市公司为例,该公司2025年四季度汇兑影响金额为1.3亿元,尽管已采用对冲工具进行风险管理,实现对冲收益5300万元,但净利润仍减少了7000万—8000万元。

中银证券全球首席经济学家管涛表示:如果国内企业出口以美元收汇,会因人民币升值蒙受汇兑损失。人民币名义双边汇率升值演变为实际有效汇率升值,将影响企业出口竞争力。

在此背景下,央行拿出了“远期售汇外汇风险准备金”这一工具。

02

央行启用调控工具

要理解这个工具,需先厘清四个关键概念:结汇、售汇、远期售汇业务、外汇风险准备金。

结汇是指企业和个人将手中的外汇卖给银行,换回人民币;售汇则是企业和个人用人民币向银行购买外汇。

远期售汇业务,是银行为企业提供的一种汇率避险衍生产品。通常,为规避汇率波动风险,出口企业倾向于通过远期售汇、期权等工具提前锁定汇率。企业并不立即购汇,但开展此项业务的银行需要在即期市场购入外汇,从而影响即期汇率。

外汇风险准备金的设立可追溯至2015年的“8·11汇率改革”。

为应对当时人民币汇率波动较大的问题,央行出台了一系列创新政策工具,其中重要一项就是“外汇风险准备金”。它规定银行每开展一笔外汇业务,需向央行缴纳一定比例的保证金。

那么,央行的这一工具是如何给人民币走势“降温”的呢?这涉及一个复杂的传导链条。

根据央行的外汇风险准备金规定,银行每做一笔远期售汇业务,都要先将一部分资金“押”在央行,由于这笔资金没有利息,意味着银行开展远期售汇业务的成本较高。

如今央行下调远期售汇风险准备金率后,银行无需再冻结无息外汇资金,远期售汇业务成本大幅下降。

随着银行业务成本降低,企业进行远期购汇时,买到的远期美元价格更实惠,这将提高有需求的进口企业提前开展远期购汇的积极性。

于是,越来越多企业与银行签订远期售汇合同,银行为对冲风险,会立即在即期市场买入美元,此时市场对美元的需求增加。由于美元和人民币汇率呈跷跷板效应,美元需求增加后,人民币升值速度便会放缓。

类似的调控手段,央行并非首次使用。

例如2020年10月10日,央行就曾发布公告将远期售汇业务的外汇风险准备金率从20%下调至0%,当时的操作旨在放缓人民币升值速度,如今的政策调整几乎是6年前的重演。

广开首席产研院资深研究员刘涛认为:下调远期售汇业务外汇风险准备金率,是从之前“抑制贬值”的应急调控转向常态化管理,让市场机制更充分发挥作用,引导各方理性看待汇率波动,减少顺周期“羊群效应”,维持人民币汇率在合理均衡水平上的基本稳定。

民生银行首席经济学家温彬表示,在当前已无汇率贬值压力的情况下,逆周期调节工具顺势退出,使政策回归中性,减少对市场的直接干预。

03

政策落地后的影响

央行的政策调整,对企业而言是实实在在的利好。

刘涛表示:“此前20%的远期售汇业务外汇风险准备金虽由银行缴纳,但实际业务中,部分银行可能通过调整远期报价、扩大点差等方式将这部分隐性成本转嫁给企业。”

举个例子,假设某银行要开展100万美元的远期售汇业务,当准备金率为20%时,需计提20万美元的外汇风险准备金,这笔资金将以零利息在人民银行存放一年。

这种情况下,这部分利息成本最终会由与银行签订远期合约的客户承担,导致客户远期购汇积极性下降。而准备金率降至0后,有实际贸易需求的企业能以更低成本购汇。

对一些中小企业来说,原本使用远期售汇锁定汇率的成本不低,这使得本可规避汇率风险的企业因“费用问题”放弃使用该工具。

如今准备金率下调至0%,相当于央行鼓励更多中小企业通过远期售汇对冲汇率风险,稳定生产预期,更好地满足实体经济的购汇需求。对于利润率本就微薄的进口企业而言,这直接增加了利润空间。

值得一提的是,2025年中国外汇市场交易量达42.6万亿美元,企业外汇套期保值比率升至30%,均创历史新高。

这一数据表明中国企业的汇率风险管理意识正在觉醒,套期保值已成为越来越多企业的常规操作。此次政策调整有望进一步提高这一比例。

04

投资者如何应对人民币波动?

对专注外汇投资的投资者来说,人民币波动会影响资产配置,如美元资产、港币理财等。

综合机构和专家的观点,他们均认为换汇应基于个人实际需求,单边押注不可取。也就是说,个人投资者需根据实际需求管理汇率风险,而非将汇率作为投机工具。

上海交大金融学院副教授李楠指出:当前市场上美元存款和人民币存款的利率差约为2%,只要美元对人民币贬值2%,这个利差就会消失。如果美元贬值超过2%,不如直接存人民币。

对于已持有美元资产的投资者,有专家建议可将手中美元分成多笔,在不同汇率点位逐步了结,降低踏空或追高风险。

而对于未来有留学、旅游、海外购物、海外缴费等真实用汇需求的个人投资者,可保留对应额度的美元;没有实际需求、单纯为利差持有的,可在人民币强势阶段适度降低美元仓位。

05

结语

总体而言,央行此次下调远期售汇风险准备金率,本质上是一次“中性化”的政策回归。2015年至2025年,央行曾5次调整外汇风险准备金率。

从“8·11汇改”后的大幅波动,到如今人民币汇率弹性不断增强、双向波动成为常态,央行用一次次行动证明,能够在关键时刻引导汇率走势、防范汇率风险。

在外部环境复杂多变的背景下,无论是个人投资者还是企业,都需学会与汇率波动共处。

正如央行反复强调的:坚持汇率风险中性理念,做好汇率风险管理。这并非一句空话,而是每一位市场参与者的必修课。

作者 | 王振超

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com