君龙人寿拒赔底气何来?法院终审判决揭示真相

本文来自微信公众号:正经社,作者:智者正叔

投保两年有余,每月按时缴纳保费,然而在确诊胃癌后,却收到了保险公司的拒赔通知。更让人感到意外的是,君龙人寿给出的拒赔依据,竟是一份来自“不存在”医院的手术记录,以及早已治愈的普通胃炎诊断。

近日,湖北省鄂州市中级人民法院对这起保险纠纷案件作出终审判决,要求君龙人寿全额赔付13万元保险金,同时承担案件受理费。

这一结果引发了人们的思考:君龙人寿当初敢于拒赔的底气,到底从何而来?

2023年5月,高先生通过线上渠道投保了君龙人寿的“君龙孝心保恶性肿瘤疾病保险”,每月需缴纳保费246.06元。2025年2月,高先生被诊断为胃部恶性肿瘤。

在高先生申请理赔后,君龙人寿提供了一份入院记录,称高先生在2015年于武汉某医院接受过甲状腺肿瘤手术,并且在2021年被查出“慢性浅表性胃炎”但未如实告知,属于“故意或重大过失未履行告知义务”,因此决定解除保险合同,仅退还最后一期保费246.06元。

高先生对这一结果表示不服,向法院提起诉讼。在二审过程中,高先生提交了关键证据:通过国家卫健委官网查询发现,“武汉某医院”并不存在;同时提交的2021年和2025年甲状腺彩超报告显示,其甲状腺形态正常,没有手术痕迹。

法院要求君龙人寿补充提交相关手术记录,但该公司未能在规定时间内提供。最终,法院认定“2015年于武汉某医院行甲状腺肿瘤手术”的事实无法证实,依法不予采信。

针对胃炎争议,法院查明,高先生2021年的胃镜病理诊断为慢性浅表性胃炎,这是一种常见的普通炎症。

法院指出,君龙人寿健康问卷中关于“任何活检或病理检查是否存在异常”的问题,没有明确异常程度的具体标准,属于概括性、模糊性询问,容易导致投保人根据自身理解进行回答。高先生作为非医学专业人士,认为普通胃炎不属于需要告知的重大问题,具有合理性。

二审法官强调,君龙人寿既无法证明慢性浅表性胃炎与胃癌存在直接因果关系,也不能提供证据表明该炎症会影响其承保决策。

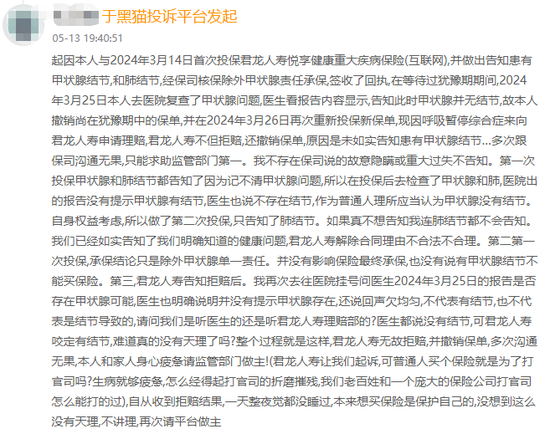

正经社分析师发现,在黑猫投诉平台上,有多起针对君龙人寿的投诉,涉及拒赔、条款不明确、理赔沟通困难等问题。其中一起投诉显示,消费者在首次投保时明确告知患有甲状腺结节,经核保后以“除外甲状腺责任”承保。随后在犹豫期内复查确认无结节,撤销原保单重新投保,但后续因其他疾病申请理赔时,却被保险公司以“未如实告知甲状腺结节”为由拒赔并解除合同。

回到本案,二审法院最终撤销了一审判决,作出了上述判决。

当部分保险公司习惯以“不存在”的手术史、普通胃炎作为拒赔理由时,其底气究竟源于何处?是试图钻法律空子的经营策略,还是对消费者权益的漠视?

无论如何,司法给出了明确答案:模糊的条款不能成为拒赔的挡箭牌。【《正经社》出品】

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com