36城420家全国首店开业,实体商业是否迎来新拐点?

出品/壹览商业

撰文/王晨瑾

2025年,全国首店市场呈现稳步扩张态势。

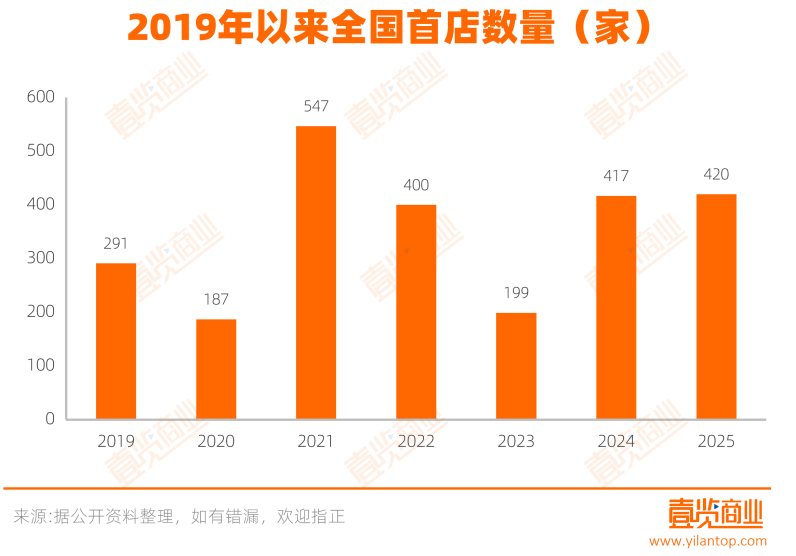

据壹览商业不完全统计,2025年全国36个城市至少新增420家全国首店,同比增长7.19%。

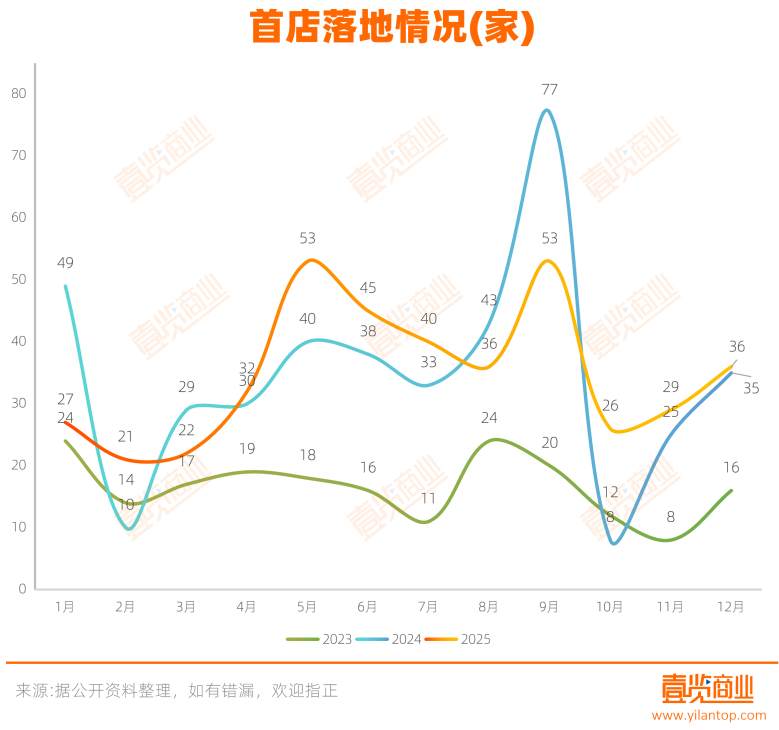

从开业时间分布来看,5月与9月是开店高峰,均有53家首店开业,这两个月份分别对应五一假期和国庆中秋长假,品牌借节日流量提升开业关注度。

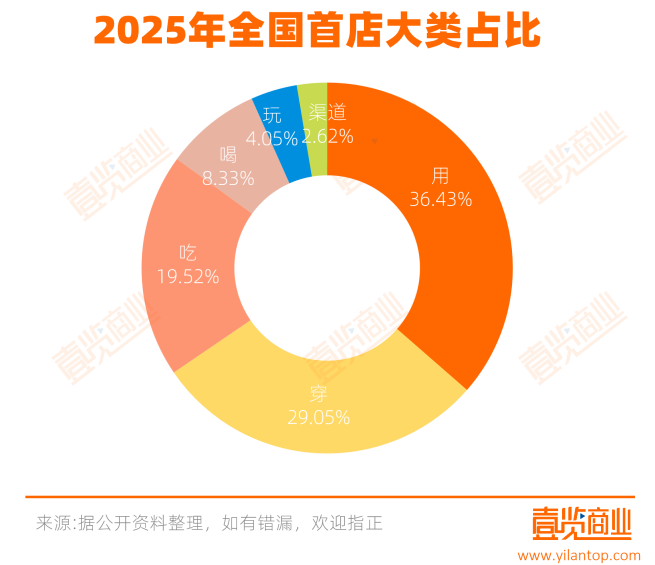

从业态类型分析,“穿”与“用”类业态成为2025年热门,合计开出275家全国首店,占总量约65.48%;“吃、穿、用”三大核心业态的首店数量占比近九成。

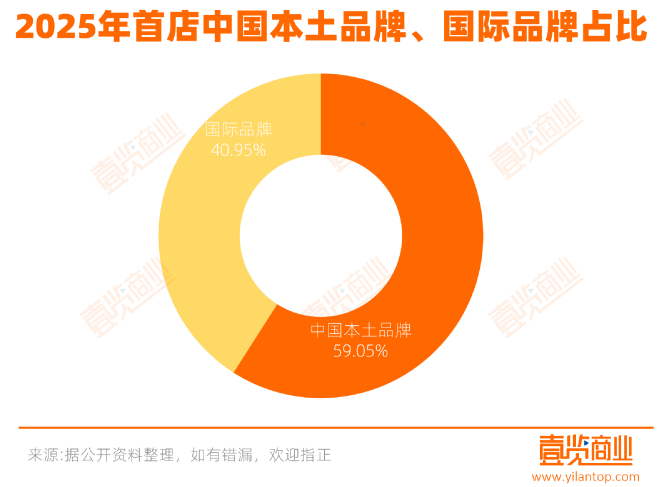

从品牌属性看,中国本土品牌(含港澳台)开设248家全国首店,占比59.05%,与2024年持平;国际品牌开设172家,占比40.95%。

1

首店资源仍向头部城市集中,上海持续领跑

城市分布方面,2025年首店格局与2024年基本稳定,前十城市名单未变,其中深圳(30家)、南京(28家)首店数量超过成都。值得注意的是,首店前十城市中仅西安的GDP未进入全国前十。

上海以159家全国首店保持绝对领先,北京首店数量增至68家,超越杭州跃居第二,杭州以54家排名第三;三城合计贡献311家首店,占总量66.90%,主导地位稳固。

强劲的经济活力是吸引首店入驻的核心驱动力。2025年上海GDP达5.67万亿元,实际增速5.4%;北京GDP为5.21万亿元,增速同样5.4%,两地是全国仅有的GDP突破5万亿元的城市;杭州GDP2.23万亿元(原文“2.23亿元”为笔误,按上下文修正),排名第八,增速5.2%。

具体来看,上海连续多季度首店数量居首,尤其受国际品牌青睐,2025年吸引91家国际品牌入驻,包含5家亚洲首店和16家全球首店。同年上海社会消费品零售总额1.66万亿元,增速4.6%,高于全国0.9个百分点;居民人均可支配收入91987元,显著高于全国平均43377元。发达的经济、旺盛的消费意愿与包容的文化环境,共同奠定了上海作为首店首选地的优势。

2

绝对首店数量下降16.24%,细分领域亮点突出

全国首店分为“绝对首店”与“非标首店”两类。绝对首店指品牌进入某区域的首家门店,或企业子品牌的首家门店,例如UR旗下OWN FUN广州首店、CAMPER旗下CAMPERLAB深圳首店、气味图书馆集团NOSELAB北京首店、海底捞旗下如鮨寿司杭州首店等。这类首店是品牌实体运营的起点,承载着展示设计理念、产品体验的功能,自带高关注度。

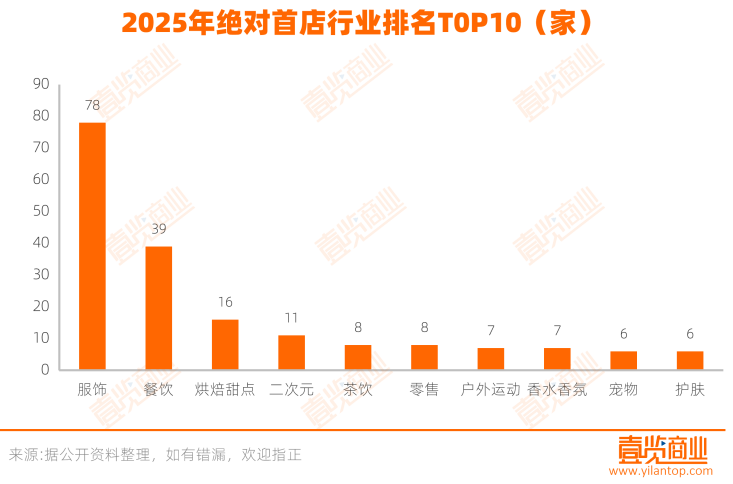

据统计,2025年绝对首店共263家,较2024年的314家下降16.24%。

服饰行业是绝对首店主力,开出78家,其中国际品牌占51家,如韩国MUSINSA上海国际旗舰店、德国GORE®WEAR上海全球旗舰店、瑞典TOTEME北京首家中国旗舰店、加拿大Nest Designs杭州中国首店等。

餐饮大类开出76家绝对首店,头部餐饮集团通过副牌拓展增长空间:海底捞推出SHUA BAKERY、拾耍·SCHWASUA、捞宝街、如鮨寿司4个副牌首店;西贝火锅副牌“腾格里·蒙古山羊火锅”落地北京中关村e世界。此外,互联网大厂跨界试水餐饮,携程在上海外滩开设“携程TASTE OF CHINA味”,京东在北京长保大厦开出“七鲜小厨”。

2025年还出现特色主题餐厅,如北京超级合生汇的“开心麻花·江湖饭局”,是全国首家融合开心麻花主题戏剧的餐厅,体现表演、场景、互动体验对消费决策的影响。

宠物经济升温带动相关首店发展,2025年宠物行业绝对首店共6家。据《2026年中国宠物行业白皮书(消费报告)》,2025年中国城镇宠物(犬猫)消费市场规模达3126亿元,同比增长4.1%。其中,侯毅卸任盒马CEO后的创业项目“派特鲜生”落地上海长宁海粟文化广场,主营宠物现制鲜食、冷藏鲜食及创新糕点等,但开业9个月后因需求有限、线下成本高、电商分流等原因关闭所有门店。

3

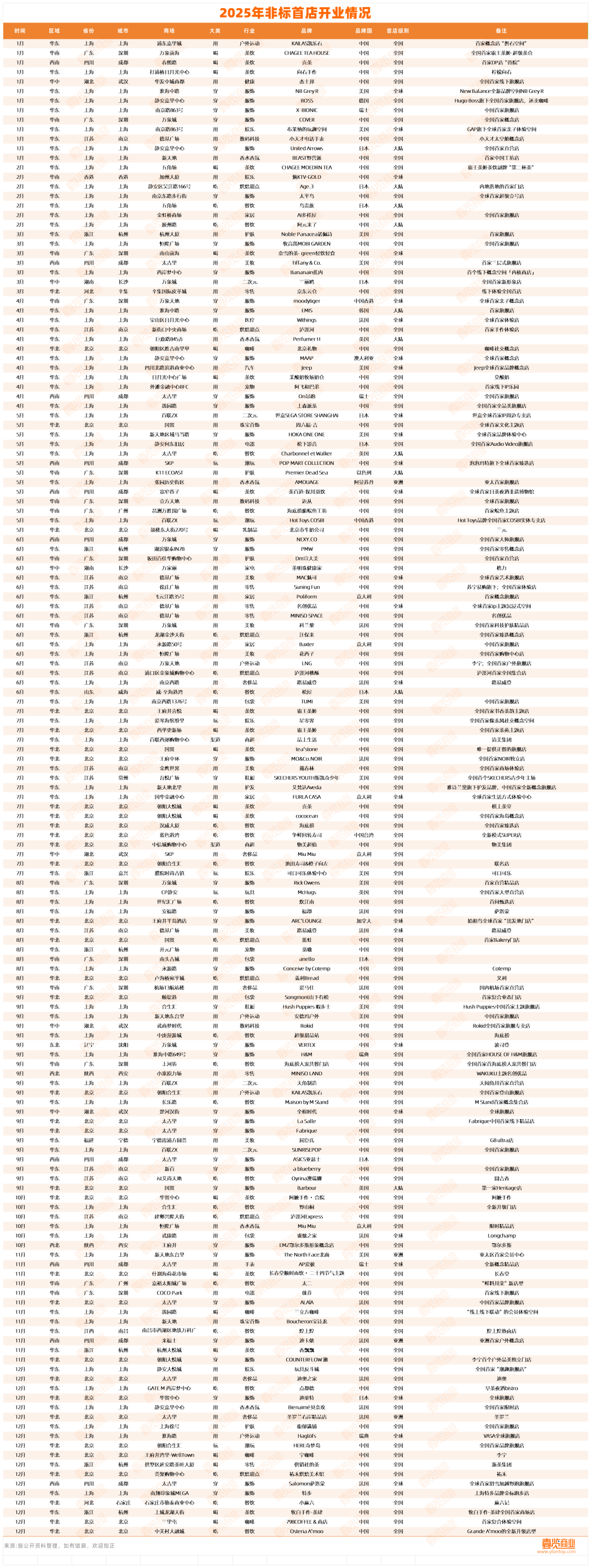

非标首店增长52.43%,茶饮品牌成探索主力

对于已有市场基础的品牌,开设绝对首店难度较大,因此通过“非标首店”(区别于标准化门店的模式)进行业态、场景的差异化探索。2025年非标首店共157家,较2024年增长52.43%。

概念店、旗舰店是非标首店热门类型,全年开出36家旗舰店、10家概念店:徕芬深圳旗舰店、NEXY.CO成都全国首家大师旗舰店、SUNRISEPOP上海全国首家旗舰店、深圳COVER全国概念店(主打极简几何美学)、南京小天才太空舱概念店(传递科技探索与儿童友好理念)等。

服饰品牌开出37家非标首店,“开大店”成主流,太平鸟超级壹号店、HOUSE OF H&M旗舰店面积均超1000平方米,打造集服饰陈列、主题展览、品牌传播与消费于一体的多维体验空间。

茶饮品牌全年开出16家非标首店,占其全国首店总量的66.67%,背后是行业竞争加剧与同质化困境:各价格带产品线高度重合(低价赛道蜜雪冰城、甜啦啦主打果茶;大众线古茗、茶百道以果茶、奶茶为核心;中高端线奈雪的茶、喜茶也聚焦果茶);供应链成熟导致口味创新易被模仿(如喜茶2024年10月推出纤体瓶后,沪上阿姨、奈雪的茶等迅速跟进“羽衣甘蓝果蔬瓶”)。

在价格与产品难以突破的情况下,茶咖品牌通过非标首店探索增量:奈雪的茶·green轻饮轻食主打健康轻食;茶百道·探川觅饮尝试“日茶夜酒”模式,拓宽消费时段;牧白手作·茶肆在常规茶饮基础上新增主食、小吃、甜品和热泡茶品类。

此外,霸王茶姬开出3家非标首店,喜茶开出2家,覆盖棋上茶室、书香茶韵等主题;奢侈品品牌也通过非标首店丰富表达:LV在南京开设首家香水美妆精品店,MiuMiu在上海开香水限时精品店;圣罗兰右岸精品店融合时尚零售与艺术空间,迪奥之家打造超大型旗舰店传递品牌理念;爱马仕在深圳机场T3航站楼开出国内机场首家直营店。

对品牌而言,非标首店是升级形象、开拓新场景的重要窗口,凭借独特商品供给与精致设计吸引消费者打卡,为品牌和商圈聚集人气,进而转化潜在客群为忠实用户。

总体来看,2025年品牌布局首店已从单纯追求数量转向探索多元业态与创新模式,讲好品牌故事、提升消费体验成为核心主题。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com