逃汇、货运谎报、补亏分红承诺落空,德兰明海“带病”冲击港股IPO?

凤凰网财经《IPO观察哨》

近期,深圳市德兰明海新能源股份有限公司(以下简称“德兰明海”)正全力推进港股IPO进程,力求在资本市场占据一席之地。

这家定位为便携式储能头部企业的拟上市公司,在招股书披露后,其经营中的多项问题引发市场关注,包括逃汇处罚、突击分红的会计处理、持续亏损下的营销投入等,这些都成为其IPO闯关需回应的关键问题。

作为专注于便携式储能产品研发、生产与销售的新能源企业,德兰明海核心业务涵盖便携式储能电源、光伏板及相关配件的研发设计、生产制造与全球销售,产品主要应用于户外露营、应急备电、户外作业等场景。凭借多品类产品布局,公司已跻身全球便携式储能行业前列,产品远销北美、欧洲、东南亚等多个国家和地区。

德兰明海的创始人、实际控制人为尹相柱

公开资料显示,尹相柱于2013年创立德兰明海,深耕新能源储能领域多年,凭借对行业趋势的判断搭建起公司核心业务框架。他目前担任公司董事长、总经理,通过直接及间接(透过其控制的明海富隆及明海共创)方式合计控制公司约51.70%的投票权,主导公司战略规划、产品研发与市场布局,是德兰明海从初创走向行业头部的核心推动者。

01 外汇违规与货运谎报或成审核“绊脚石”

合规是所有拟IPO公司登陆资本市场的基础要求,而德兰明海在合规管理方面曾出现违规情况。

天眼查数据显示,2024年4月,德兰明海因存在逃汇行为,被国家外汇管理局深圳市分局处以22.90万元罚款。此外,2021年还曾因在托运普通货物时夹带危险货物或将危险货物谎报为普通货物托运,被处罚11.25万元。

“逃汇”与“谎报”事件的发生,反映出德兰明海在跨境资金管理方面存在不足。作为一家以海外市场为主要营收来源的企业,其日常经营涉及大量跨境资金结算、外汇收支等业务,遵守外汇管理规定是常态化经营的基本要求。

港股IPO审核中,监管机构对拟上市公司的合规性审查较为严格,外汇管理违规属于监管关注的重点领域。对于德兰明海而言,“逃汇”及“谎报”处罚,均是其IPO审核过程中需向监管机构和投资者详细说明的内容,也是其闯关资本市场面临的合规挑战。

02 借“利息开支”之名行分红之实 “先补亏后派息”承诺成空谈

除了逃汇处罚这一显性合规问题,德兰明海IPO前夕的突击分红及特殊会计处理方式,作为公司治理层面的安排,同样受到市场关注。

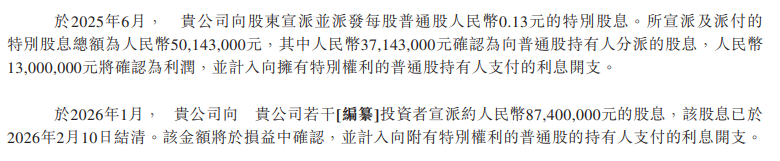

招股书显示,在2026年1月向港交所递交上市申请时,德兰明海决定向全体股东派发现金股利8740万元。

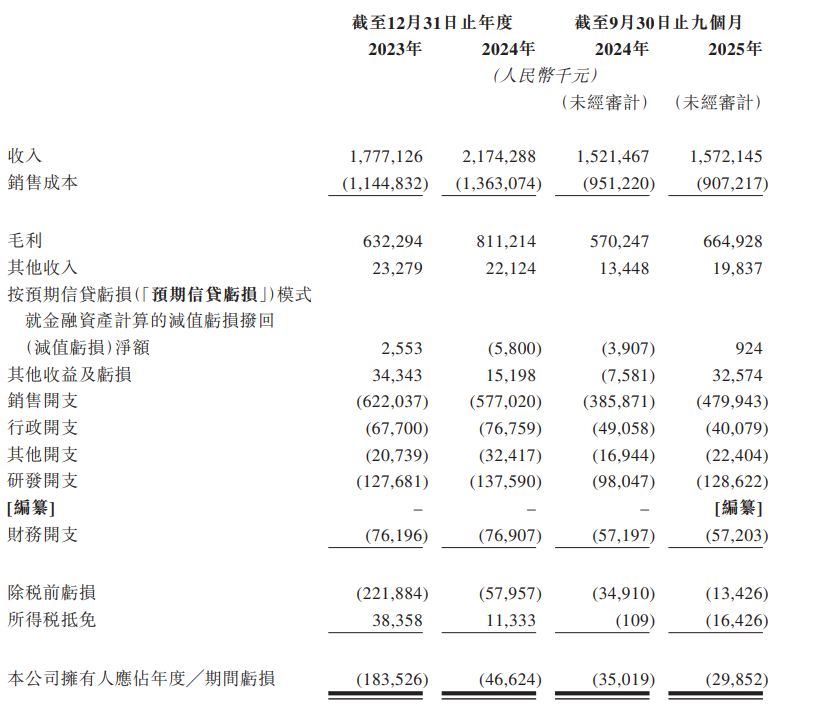

然而,德兰明海近年盈利情况并不乐观:2023年实现营业收入17.77亿元,净亏损1.84亿元;2024年营业收入增至21.74亿元,净亏损收窄至0.47亿元;2025年前三季度实现营业收入15.72亿元,较2024年同期的15.21亿元有所增长,净亏损进一步收窄至0.30亿元。

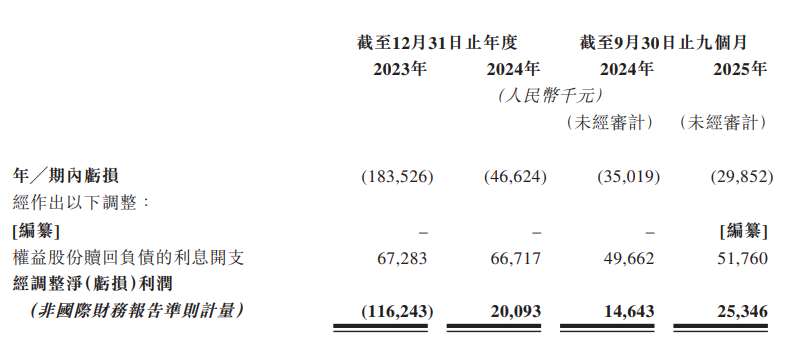

经调整后,2023年至2025年前三季度,德兰明海净利润分别为-1.16亿元、0.2亿元、0.25亿元,目前虽已扭亏为盈,但累计仍亏损2.26亿元。

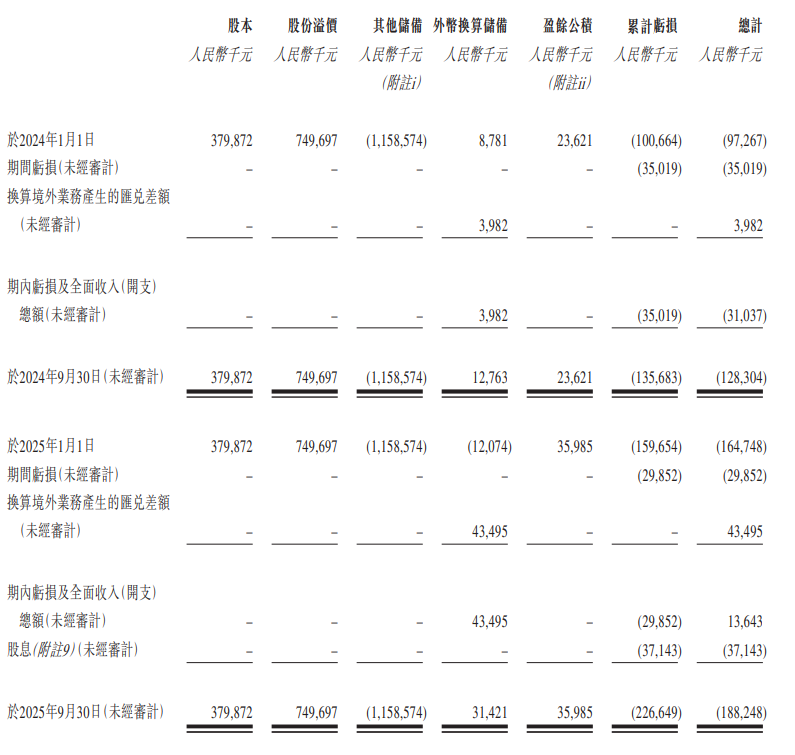

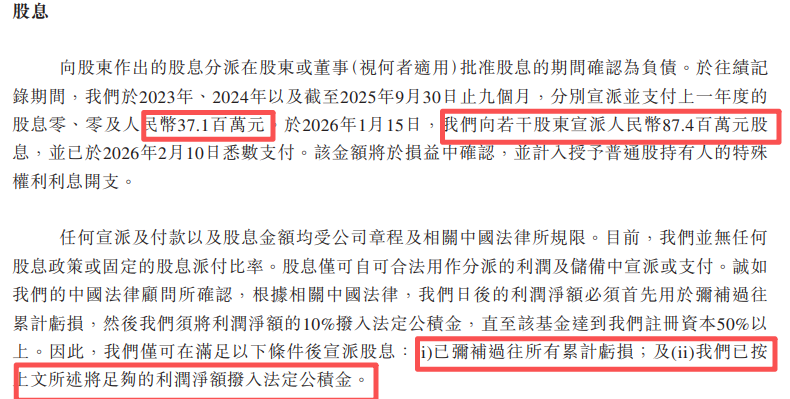

值得注意的是,招股书明确援引中国法律及法律顾问意见,强调宣派股息的前提是“已弥补过往所有累计亏损”且“按规定拨入法定公积金”,同时指出股息“仅可自可合法用作分派的利润及储备中宣派或支付”。但实际情况是,公司在累计亏损未弥补的情况下,于2025年宣派并支付3710万元股息,2026年1月又宣派8740万元股息,直接违背了其披露的派息核心前提。

这种行为与规则的冲突,还通过特殊会计处理进一步凸显。德兰明海招股书指出,2026年宣派的8740万元股息并未从留存收益中列支,而是“于损益中确认,并计入授予普通股持有人的特殊权利利息开支”。这种处理方式本质上是通过会计分类调整,规避了“无利润不分派”的常规限制,与“股息须来自可分配利润及储备”的原则直接对立,导致文字层面的合规承诺与实际操作出现根本性割裂。

此次IPO,德兰明海计划通过募资补充资金,用于研发升级、市场扩张与产能建设等。在此背景下的大额分红安排,引发市场对其资金分配逻辑的讨论。

作为便携式储能行业头部企业之一,德兰明海拥有一定的产品技术与市场渠道优势,创始人尹相柱的行业经验也为公司发展提供了支撑。但在冲刺IPO过程中,其合规管理、公司治理、盈利模式等方面的问题,均需向监管机构和投资者作出充分说明,这也是其闯关资本市场面临的主要挑战。

德兰明海的IPO进程,不仅关乎公司自身发展,也折射出当前便携式储能行业拟上市企业的共性问题。其最终能否成功闯关,取决于监管机构对其风险的认定,以及公司对相关问题的整改与说明成效。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com