SaaS企业“以资换增长”的核心逻辑:CAC Ratio

本文来自微信公众号:ToBeSaaS,作者:戴珂

当下谈及增长,人们往往聚焦于新增客户数量或收入增长幅度。

在我看来,这些都只是表面现象。真正关乎企业存亡的,并非这些数据,而是“每投入一元钱,能获得多少毛利回报?”

在SaaS领域,几乎每位创始人都听过这样的说法:“先通过烧钱抢占市场,再考虑盈利问题。”

但实际情况是:并非所有“烧钱”行为都有意义,也不是所有“增长”都具备价值。

或许你投入了1000万的营销与销售费用,签下200个新客户,带来1200万的ARR——听起来似乎不错?

然而你是否计算过?这些客户带来的毛利或许无法覆盖获客成本,这样的“增长”不过是一种财务假象。

那么,如何辨别增长是“真正健康”还是“虚假繁荣”?

答案就藏在一个被严重忽视的指标中:CAC Ratio(获客成本比率)。

首先,什么是CAC Ratio?

简单来说,CAC Ratio要解答的问题是:“在销售和营销上每投入1元,能换来多少年化毛利?”因此,它有时也被称作“ARR成本”(Cost of ARR)。

其次,CAC Ratio该如何计算?

从定义上看很简单,但具体计算需分两种情况,即CAC Ratio主要有两类:

New Customer CAC Ratio:仅针对新客户,专门评估拓客机制的效率;

Blended CAC Ratio:涵盖整体新增收入(新业务+业务扩展),评估整体的投资回报率。

将这两者结合起来,才能看清“收入”的真实状况。

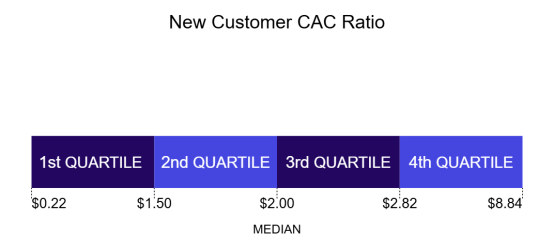

1. New Customer CAC Ratio:新客户拓展机制的“健康报告”

这个指标仅关注一点:获取全新客户的投入产出比例。

计算公式:

New Customer CAC Ratio =(新业务ARR×毛利率)÷新客户获客费用

参考标准:

举个例子:

第四季度新业务ARR:600万元

毛利率:80%→年化毛利=480万元

新客户专属销售费用:500万元

New Customer CAC Ratio = 480÷500 = 0.96x

这表明每投入1元,仅收回0.96元毛利,处于参考标准的下限。这可能意味着产品市场匹配(PMF)尚未达成,或者销售策略存在问题。

这并不可怕,可怕的是你不了解自身在行业中所处的水平。

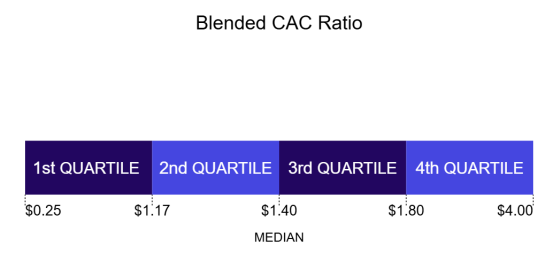

2. Blended CAC Ratio:整体增长的“综合评估单”

这个指标更为宏观:将所有销售营销费用与所有新增ARR(新客户+业务扩展)进行对比,以此衡量整体效率。

计算公式:

Blended CAC Ratio =(新增ARR×毛利率)÷总销售与营销费用

注意:公式中不包含客户流失或业务降级情况,因为这些不会产生销售费用,只需关注新增部分即可。

参考标准:

延续上述例子:

新业务ARR:600万

扩展业务ARR:300万

新增ARR:900万

年化毛利=900×80% = 720万元

总销售营销费用:600万元

Blended CAC Ratio = 720÷600 = 1.2x

参考标准指标有所改善。

有人可能会问:既然已经有了CAC指标,为何还需要CAC Ratio?

因为CAC与CAC Ratio的衡量对象完全不同:

CAC衡量的是获取单个客户的平均成本,聚焦于“客户”层面的支出。

CAC Ratio衡量的是每单位销售营销投入所产生的年化毛利,聚焦于“收入”层面。

也就是说,CAC解答的是“获取一个客户需要多少成本”,而CAC Ratio解答的是“投入一元能带来多少毛利”。

仅依靠CAC是不够的,因为它容易掩盖客户质量的差异——高CAC可能对应高价值客户,低CAC也可能来自低留存客户群体;你很难判断“花费10万获取一个客户是否值得”。而CAC Ratio则直接揭示了增长的经济效率。

所以,CAC属于运营指标,CAC Ratio才是战略指标——它让获客从“统计客户数量”升级为“计算投资回报”,是判断增长是否健康、资本使用是否高效的核心依据。

因此,下次召开经营会议时,不要只问:“本季度新增了多少客户?”“销售收入是多少?”;更要询问:“我们的New Customer CAC Ratio是多少?Blended CAC Ratio呢?两者的差距说明了什么?与上一季度相比有多少改善?”

一家SaaS企业能否实现盈利,正是从这些指标中,逐步优化而来的。

因为每个指标背后,都对应着不同的执行举措;优化CAC Ratio,方向一定不会错。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com