净利下滑七成,“入冬”的水井坊能否借渠道革新破局?

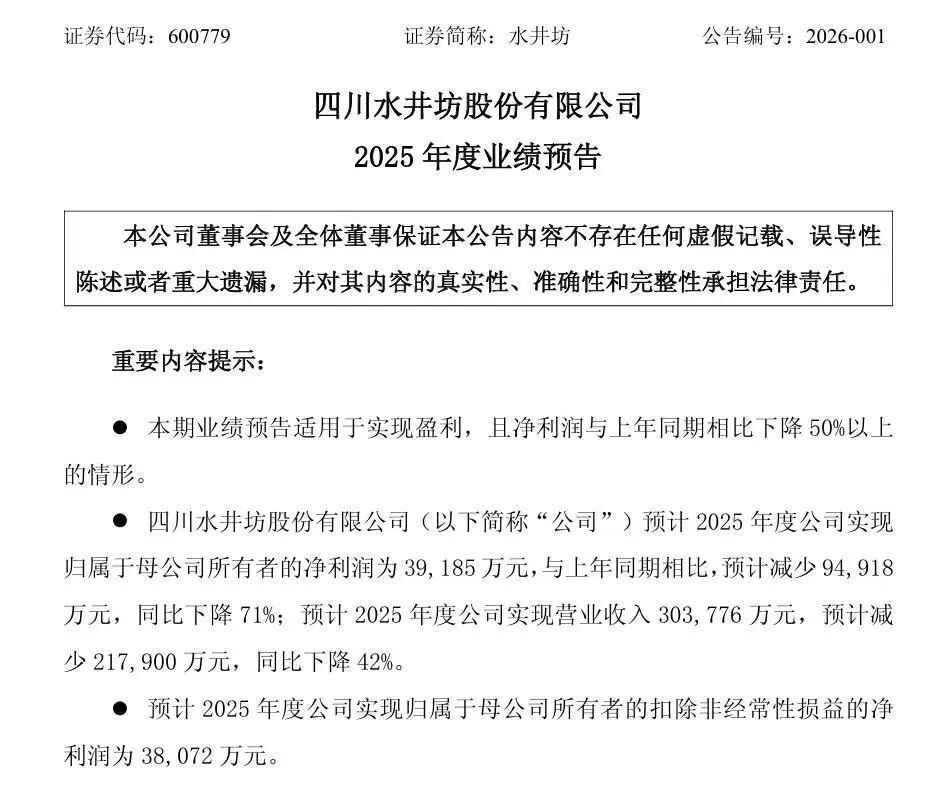

近日,水井坊发布2025年度业绩预告,经营数据出现大幅下滑。公告显示,公司预计2025年营业收入30.38亿元,同比减少21.79亿元,降幅42%;归母净利润3.92亿元,同比减少9.49亿元,降幅71%。

水井坊2025年度业绩预告截图

业绩承压之时,外资控股股东拟转让股权的传闻,让水井坊备受舆论关注。

有消息称,帝亚吉欧考虑处置中国资产,包括可能出售水井坊股权,以精简全球业务组合,还请投行评估所持股权。

对此,水井坊向《凤凰WEEKLY财经》表示,帝亚吉欧在2025年5月的公告中已说明会持续评估资产组合,目前对水井坊股权未作决定、未签协议,公司经营管理和战略按规划推进。

“当前白酒行业处于深度调整期,企业都面临挑战,坚持战略定力、长期主义是应对挑战的关键。”水井坊对《凤凰WEEKLY财经》称。

在业绩改善方面,水井坊正强化线上线下渠道协同建设。

“新渠道上,水井坊在即时零售、电商平台充分布局,与歪马送酒合作新零售专属产品,和京东的产品上市活动也将推出。”公司还表示,将围绕“平衡基础、深化调整、夯实发展”主动管理,维护渠道健康、优化市场结构与费用效率,同时持续投入品牌、终端、产品创新及组织能力,为未来竞争力提升创造条件。

内有业绩下滑压力,外有控股股东股权变动传闻,身处行业调整期的水井坊,每一步布局都关乎未来走向。

业绩“入冬”

营收降42%、净利降71%,这份“断崖式”下滑的数据,让水井坊遭遇行业寒冬。

2025年营收创2021年以来新低,归母净利润创2018年以来新低。

水井坊在预告中解释,业绩下滑是行业周期与公司主动调整叠加的结果。2025年白酒行业受宏观经济、产业调整及政策影响进入深度调整,传统商务宴请恢复慢,行业库存高企。

作为次高端白酒代表,水井坊竞争环境更严峻,面临双重挤压。一方面,茅台、五粮液等头部企业推中端产品下沉,抢占次高端份额;另一方面,区域名酒向上突围,在次高端赛道竞争。

酒水行业研究者欧阳千里向《凤凰WEEKLY财经》表示,水井坊业绩下滑在情理中,行业调整下次高端承压,酒企“收入减、支出未减”导致营收下滑。水井坊因综合实力强,行情好时表现优于其他次高端品牌,但行业下行时,价格偏高易受头部酒企成交价下行压力,业绩随之下降。

不过欧阳千里认为不必过度焦虑,短期波动不代表长期承压。他分析,水井坊采用市场大商制,抗风险能力强但经销商变动会影响业绩;且白酒销售按阴历年,2026年春节延后,公司财务收账及时,早披露业绩预告。

谁将接盘水井坊?

股权出售传闻发酵,搅动资本市场,也关乎水井坊未来命运。

截至2025年9月,帝亚吉欧合计持有水井坊63.27%股份,掌握决策权。但外资控股未带来稳定发展,15年间总经理换了8任,平均任职不足两年,现任总经理胡庭洲2024年7月履职,管理层动荡影响战略落地与经营稳定。

市场猜测剑南春、郎酒、西凤酒等可能接手,但欧阳千里认为酒企借壳可行性低,核心障碍是“同业竞争”风险。他还表示,水井坊是优质次高端甚至高端全国化品牌,若出售大概率回归四川企业,而非陕西酒企。

川酒集团的动向受关注,有媒体称其已表达收购意向并接触。

川酒集团是四川国资组建的大型酒企,整合260多家酒企,年营收380亿元、产能60万吨,但“大而不强”,缺乏头部品牌,业务集中于基酒供应与区域中小品牌,高端市场空白。

对川酒集团而言,收购水井坊可获得上市公司平台,借助其高端品牌弥补短板,符合四川白酒产业整合政策。

目前帝亚吉欧虽聘投行评估股权,但未作最终决定,水井坊股权归属仍有变数。

本文来自微信公众号“凤凰WEEKLY财经”,作者:王涵,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com