房地产市场悄然迎来政策暖风

1

2026年伊始,房地产领域已悄然吹起政策暖风。与以往大规模、高热度的调控不同,此次政策调整更显“润物细无声”,通过逐步放松各类限制条件,为市场注入新活力。

自2025年12月底起,一系列针对房地产的政策便陆续出台。12月30日,个人住房增值税政策优化:购买不足2年的住房对外销售,按3%征收率全额缴增值税;满2年的住房销售则免征增值税。这一调整降低了房屋交易成本,尤其是缩短了增值税免征年限,有效提升了住房流动性。

2026年1月14日,三部门联合发布公告,延续居民换购住房个税退税政策——一年内卖旧买新,可申请退还出售住房时缴纳的个税,进一步减轻了改善型购房群体的负担。仅隔一天,多部门在新闻发布会上宣布下调商业用房首付比例至30%,助力商办市场去库存。

近期,公积金改革的风声也引发关注。早在2025年12月的中央经济工作会议上,“深化公积金改革”便被提及;2026年1月8日,《人民日报》文章更点明了改革方向,包括提高贷款额度、扩大使用范围、将灵活就业人员纳入制度、完善异地协同机制等。此外,货币政策仍有降准降息空间,若进一步降息,部分城市房贷利率有望进入“2时代”。

开年以来的政策组合拳,并非单纯聚焦“救市”,而是通过制度性调整,为房地产新周期构建框架性放松机制,旨在长期降低购房首付、贷款利率、交易成本,优化购房条件。

2

2026年1月1日《求是》杂志的文章,为新一轮政策调整定下基调,被视为救市“号角”。文章明确了三大发力点:一是保持政策力度,一次性出台必要措施,取消限制性政策,目前各地正逐步落实,预计全年房地产限制将持续放宽;二是优化供给,通过“控增量、盘存量”,鼓励将存量商品房转化为保障房等用途;三是加强信息与舆论引导,稳定市场预期。

全国住房城乡建设工作会议的报告中,“城市更新专项计划”居首位,“稳定房地产市场”位列第二,且更强调建立长效机制而非直接干预房价。这标志着救市思路的转变:不再局限于房价本身,而是将房地产置于宏观经济周期中,结合其定位进行框架性、结构性调整。

这种调整并非“速效救心丸”,而是从根源解决问题——如同治病需消炎除根,待市场机制恢复,房价波动这一“发热症状”自然缓解。国家统计局数据显示,2025年12月全国70个大中城市二手房价仍处下行通道:北京环比下跌1.3%,上海、深圳、广州跌幅虽在1%以内,但未现好转;一线城市作为市场“风向标”,信号仍不乐观。

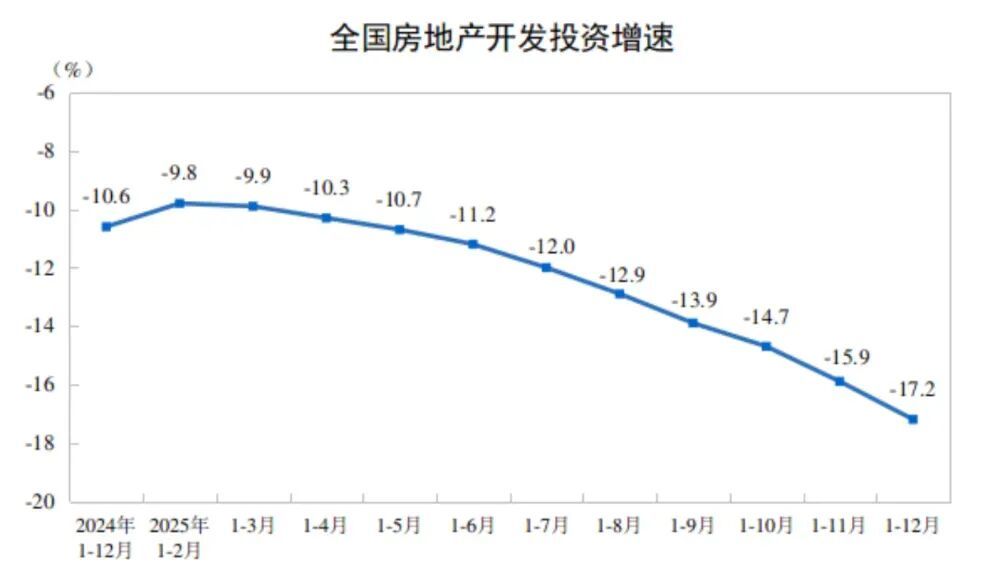

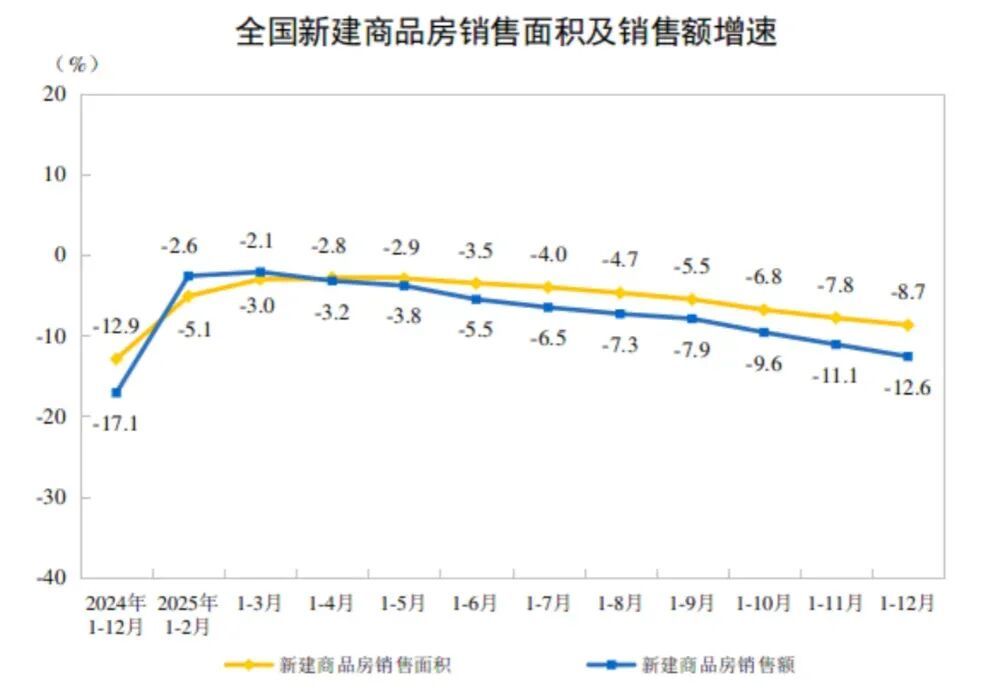

2025年全国房地产开发投资增速为-17.2%,较2024年的-10.6%进一步下滑,显示调整力度未减。不过,新房市场出现积极信号:2025年新建商品房销售面积88101万平方米,同比降8.7%;销售额83937亿元,同比降12.6%,均较2024年(销售面积降12.9%、销售额降17.1%)有所改善,或意味着新房市场临近拐点。

3

新房市场的积极变化,是低迷中的一丝曙光,但并非行业全面拐点。当前新房与二手房市场存在“割裂”:新房产品力提升,分流了部分二手房客户,因此新房接近拐点不代表二手房同步回暖,需重点观察二手房信号。

2026年1月以来,二手房市场也现微妙变化:冰山指数显示,截至1月18日,冰山100指数连续三周跌幅收窄;一线市场中,不少业主停止降价,部分小区成交价不再“逐套走低”,低价房源成交渐趋稳定。

若此趋势蔓延,业主降价意愿降低、急售房源减少,二手房供给端将逐步平衡,进而推动量价稳定。从租售比看,全国房产租金收益率已达2.1%,乌鲁木齐等城市更是高达3.6%,超过多数无风险理财产品,显示二手房市场也在接近拐点。

二手房止跌企稳之时,才是房地产真正触底之日。2026年,有望成为见证这一拐点的关键年份。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com