凌晨频繁点外卖致银行卡被风控冻结 银行反诈系统精准度引热议

凌晨多次点外卖,银行卡竟遭风控冻结。一套依托机器学习的风控系统,正让日常消费行为与电诈特征在深夜的支付场景中意外碰撞。

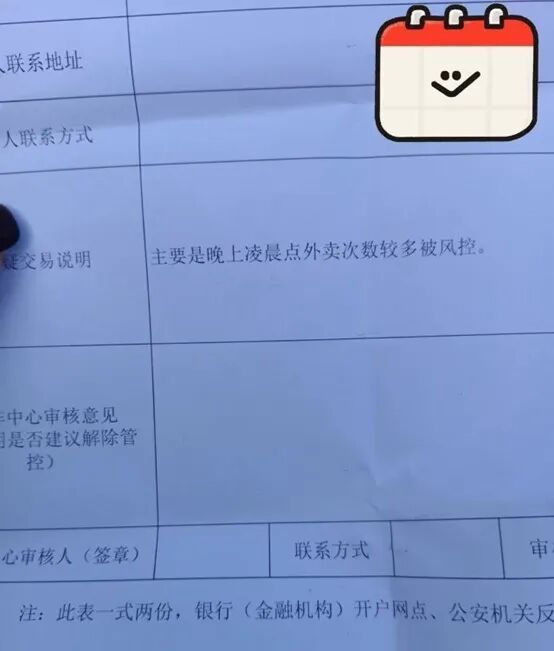

近日,一名网友在社交平台晒出带有反诈中心公章的解封证明,其“可疑交易说明”明确写着“主要因晚上凌晨点外卖次数较多被风控”。该网友无奈调侃:“绝非玩梗,确有其事,盖章后才解开。”

金融消费者怎样才能减少被“误伤”的可能?万一账户被管控,又该如何高效解决?银行业研究人士指出,银行风控系统主要借助机器学习模型,识别与已知电信诈骗等非法活动相似的可疑交易模式。消费者需注意避开敏感交易特征、确保信息真实有效、远离风险账户等。

消费者被“误伤”:

风控模型难精准区分“可疑”外卖交易

类似上述网友的情况并不罕见。据媒体报道,上海某股份制银行用户闻女士曾遇到银行卡突然被限制非柜面转账的情况。银行工作人员解释,风控源于一笔发生在晚上九点半左右的0.01元小额转账记录。

原来,闻女士此前在一家民营银行手机App开通二类账户时进行了绑卡验证操作,这笔小额验证交易被系统识别为存在风险,进而触发了风控模型。银行人士表示:“以往部分洗钱手段会先小额试探,之后再大额转入资金。”

实际上,在社交平台搜索“银行风控”不难发现,用户银行卡被风控的原因五花八门:有用户因大额转账被银行要求提供流水,有用户因同一时间多次购物后又退款导致账户冻结。

“我农信卡有立减金,付了几笔0.01元,结果被封了一年多。”

“我的工行卡也被管控过,因为长期同一时间点同一家的外卖。”

“我爱半夜睡不着在拼多多买东西,农行卡被冻结了,让我去柜台解卡,还问我为啥半夜有那么多几十块的交易,怀疑是刷单。”

“之前支付宝有个笔笔攒功能(每支付一笔就额外划扣设定的小额到余额宝),我曾有天支付次数太多,相同金额划扣太多笔,导致银行卡被冻结。”

“半夜在支付宝喂小鸡,每次花1分钱能多喂一次,结果银行卡因半夜频繁支出0.01元被冻结。”

社交平台上网友分享的这些案例,暴露出当前银行风控系统存在的共性问题:系统难以准确区分正常消费与可疑交易,致使部分合理交易被“误伤”。

“误伤”背后:哪些交易易触发银行风控?

“半夜点外卖被管控,可能并非针对特定平台,而是交易行为触发了银行的反欺诈风控模型。”西部地区某大型商业银行二级分行业务主管向《每日经济新闻》记者解释,当系统捕捉到“非常规交易时段(如深夜至凌晨)”“连续多笔小额交易”“资金快进快出”等特征时,就会自动触发预警机制。

深夜点外卖对消费者来说是合理需求,但在机器算法看来,其时间点与电诈分子测试盗刷银行卡的活跃时段高度重合。小额、多笔的支付特征,也和犯罪分子“试卡”行为模式相似。

“机器无法识别交易对手的真实性,风控模型不可能人工挨个核实每张银行卡。”该主管透露,银行系统只能依据既定的风险特征模型进行自动化判断。一旦交易行为被模型判定为高风险,系统就会自动启动分级管控措施。

“如果客户银行卡被管控,需要提交解控申请,我们会根据管控程度和交易异常程度进行不同处理。”该主管进一步解释,有些管控在银行网点层面就能解决,但疑点较大的就需要像前述网友那样填报申请,报当地反诈中心进一步核实。

“银行的反欺诈模型基于海量历史涉案数据训练而成,核心逻辑是识别与已知电诈手法高度相似的可疑交易模式。”某资深银行业研究人士告诉记者,从技术角度看,风控系统可能将“小额且高频”的使用特征设为风险指标,并附加“凌晨用卡”等风险权重。凌晨多次点外卖的消费模式同时触发这两个风险指标,因此被系统识别为可疑交易。

为何会“误伤”:

“防御性风控”策略抬高风险拦截阈值

各地金融消费者的“遭遇”背后,是银行在多重压力下紧绷的风控神经。“当前,银行的风险管控系统就像一个精密却敏感的压力感应器,运行逻辑受外部合规要求与内部问责机制的双重影响。”前述银行业研究人士如此描述。

他表示,一方面,防范电信网络诈骗、反洗钱已成为金融机构的法定责任和核心任务,监管压力层层传导。在“谁开户、谁负责”的原则下,一旦出现涉案账户,银行不仅面临高额罚款,新开户、产品创新等业务也可能被限制。严厉的追责机制,让“零涉诈账户”成为不少基层网点默认的硬性目标。

在此背景下,银行更倾向于选择“防御性风控”,即在无法百分百精准识别风险时,调高风险拦截阈值,最大程度避免因漏报(放过诈骗)带来的严重后果。

另一方面,风控模型的固有局限也加剧了“误伤”的可能。

现有的自动化模型主要基于历史涉案数据训练,通过识别“夜间多频小额交易”等模式特征来预警。尽管该模式与正常夜间消费存在重叠,但在“漏报”代价远高于“误报”的成本效益权衡下,系统设计天然偏向审慎。这导致部分如夜班工作者、自由职业者等群体的正常金融活动,因交易时间、频率与“风险模型”巧合而被卷入风控。

银行风控系统的强化,源于不断升级的电信网络诈骗威胁。

“我之前网络购物被诈骗过数千元,是血的教训。”四川金融消费者林女士对记者说,其朋友圈有银行人士呼吁客户提高反诈意识。

“从经验来看,被管控的银行卡都事出有因。”前述大行业务主管无奈表示,半夜点一次外卖不至于被管控,可能是触发了多个疑点。

如何降低“误伤”概率:

细化规则、升级技术、规范用卡

面对“保护用户资金安全”与“保障金融服务体验”之间的矛盾,金融业界与监管层正寻求更优平衡点。前述研究人士表示,其改进方向应聚焦规则细化与技术升级两个核心。

在规则层面,核心是推动风控措施从“粗放管控”转向“精准画像”。“这要求风控模型不仅关注交易行为本身,更要结合多维数据形成立体用户画像。”他说。

例如,区分账户是长期夜间活跃的创作者收入账户,还是突然在凌晨发生多笔测试性交易的陌生账户。同时,监管部门也要引导建立更精细化的分级分类管理机制,避免“一刀切”的限额或冻结,对长期信用良好、行为稳定的账户给予更多信任空间。

在技术层面,人工智能与大数据为风控精准化提供了工具。传统规则引擎正与机器学习、图计算等更先进技术融合。

系统通过分析更复杂的关联网络(如交易对手的对手、资金流转路径),更准确识别隐藏在正常交易模式下的欺诈链条,减少对孤立但“形似”风险交易的误判。

对金融消费者而言,理解规则、规范用卡是避免触发不必要风控警报、保障支付顺畅的最有效方式。基于当前银行风控逻辑,前述分析人士给出几点实用建议:

保持稳定合理的交易习惯。尽量避免短时间内进行多笔、固定金额的试探性转账。如有大额资金划转需求,优先选择工作日白天操作。对于夜间消费等可能被标记的“非典型”交易,保持合理频率可降低被系统重点关注的概率。

确保账户信息完整有效。定期检查更新银行预留的手机号码、身份证件有效期及常住地址等信息。信息过期或不全的账户,本身会被风控系统列为重点关注对象。

谨慎与陌生账户往来。不向不明账户转账,不随意参与网络刷单、虚假投资等可能涉及非法资金链条的活动。账户若与已被监管标记的风险账户发生交易,极可能被关联管控。

妥善保留交易凭证。养成保留线上线下消费合同、订单截图、物流单据等电子或纸质凭证的习惯。一旦账户因交易问题被限制,这些是向银行证明交易真实性与合法性的关键材料。

理性应对,通过正规渠道申诉。若遇账户功能受限,先保持冷静,通过官方客服、网点等渠道准确了解限制原因。根据银行指引,通过手机银行补充身份信息或前往柜台提交相关交易证明材料,通常可解决大部分“误伤”情况。若涉及司法冻结,则需依法配合司法机关调查。

银行风控体系的强化,本质是数字时代为公众资金安全筑起的一道动态防线。这道防线必然在“安全”与“便利”之间动态调整。作为用户,主动适配规则、保持良好金融习惯,不仅能有效规避“误伤”,更能与金融机构共同构建更健康安全的数字金融生态。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com