烟台荣昌生物海外授权PD-1/VEGF双抗获6.5亿美金首付款,创新药出海再添重磅案例

文|胡香赟

编辑|海若镜

曾经的创新药优等生,终于迎来了高光时刻。

近日,荣昌生物(688331.SH/09995.HK)宣布将PD-1/VEGF双抗RC148的海外权益全部授权给国际制药巨头艾伯维,不仅获得6.5亿美元的首付款,加上未来的研发里程碑收入和潜在销售分成,这笔交易的总金额最高可达56亿美元,约合人民币近400亿元。

荣昌生物堪称国内早期创新药企发展的典型代表。2008年,由制药行业资深人士王威东带领的烟台荣昌制药,与哈佛海归科学家房健民携手创立了荣昌生物,早早布局ADC(抗体偶联)药物等创新领域,作为“国产ADC第一股”登陆资本市场后,如今A、H股总市值已突破千亿。

凭借早期的技术积累和资源优势,荣昌生物的发展战略向来“高举高打”。

曾有业内人士向36氪表示,荣昌生物给人的印象“很有山东特色,做事风格比较‘重’”,比如公司一度大规模拓展研发管线,销售团队规模曾达到1400人。

不过,由于产品商业化进程相对缓慢,再加上过去几年资本寒冬的影响,荣昌生物曾因战略激进受到市场质疑。截至去年第三季度,公司亏损超过5亿元,同期货币资金储备仅为10.7亿元。

而RC148这笔交易的达成,6.5亿美元的首付款无疑为荣昌生物注入了充足的资金,使其在开年就打了一场漂亮的BD“翻身仗”。

1.5亿研发投入撬动400亿估值,BD“老手”的逆袭之路

早在2011年,国内创新药概念尚未广泛普及之时,荣昌生物就已启动ADC药物的研发项目,其研发的维迪西妥单抗成为国内首个获批的国产ADC药物。2021年,该药物的大部分海外权益以2亿美元首付款、26亿美元总价授权给Seagen,创下当时中国创新药出海的最高授权纪录,在医药行业引起不小震动。

然而,荣昌生物在ADC领域的领先地位并未持续太久,百利天恒、科伦药业等企业的ADC药物授权金额屡次刷新纪录。

荣昌生物一直对外释放核心产品将达成新BD合作的信号,但直到2025年,才正式官宣了两笔合作。

其中,备受关注的自免药物泰它西普的BD交易,市场原本预期颇高,最终却授权给一家账面仅余5000万美元现金的生物科技公司,导致公司股价大幅下跌。

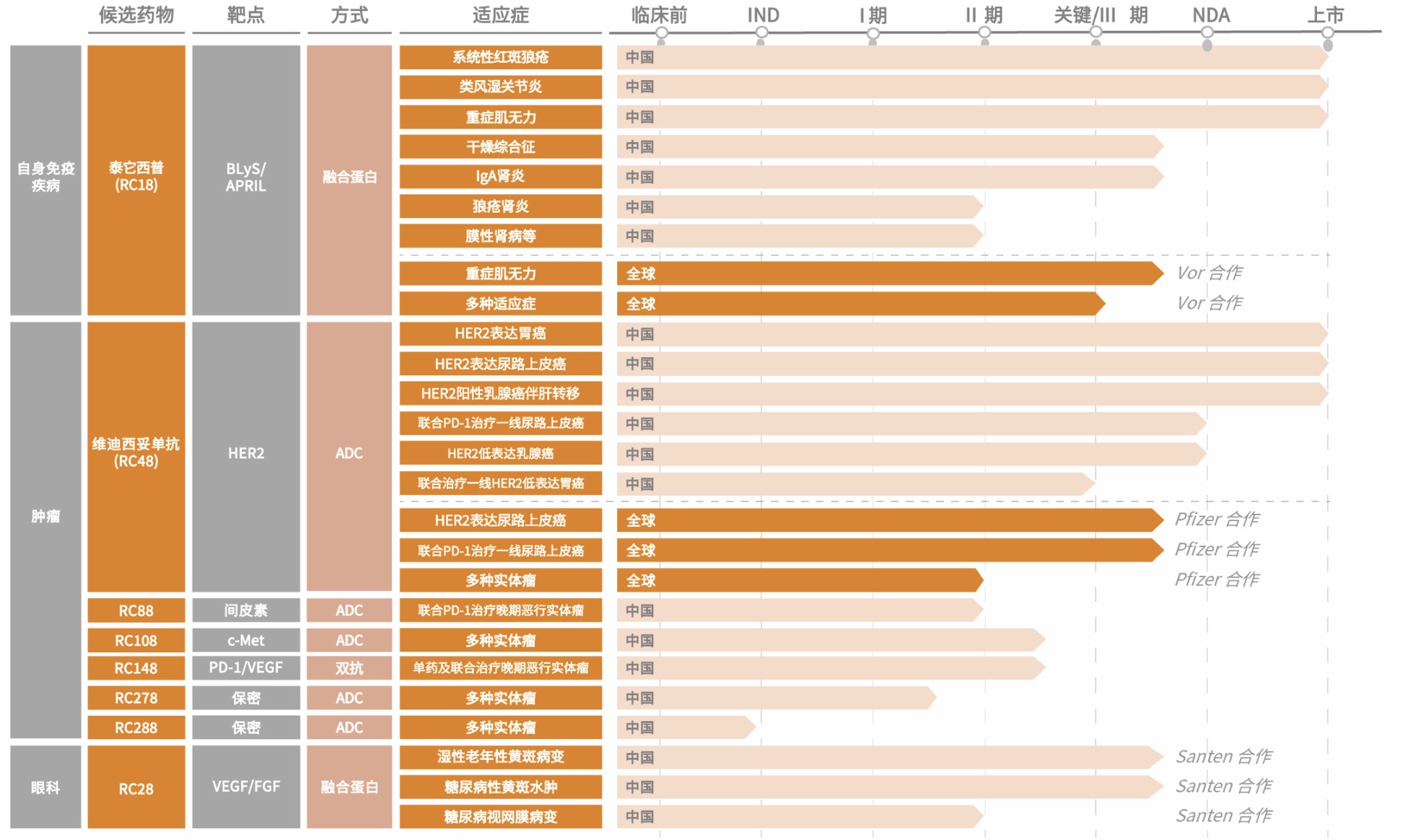

荣昌生物在研管线及BD授权情况(图源荣昌生物官网)

相比之下,RC148在荣昌生物的管线中显得较为低调。

RC148是荣昌生物双抗平台首个进入临床阶段的产品,目前正在开展实体瘤单药及联合疗法的临床研究。此前,它并未出现在荣昌生物对外公布的BD规划中,截至去年上半年,累计研发投入仅为1.56亿元人民币。

而一向稳健的艾伯维,由于其经典产品伊布替尼在2025年前三季度销售额下降12%,肿瘤板块业绩承压,在去年的中期业绩会上就曾表示要收购PD-1相关资产,并探索与内部ADC平台联用的可能性。

ADC是艾伯维在肿瘤领域后续布局的重点,例如其FRα靶点ADC产品Elahere的销售峰值被市场预期可达20亿美元。寻找联用产品,也被视为艾伯维积极布局新一代肿瘤免疫药物的信号。

RC148恰好能满足艾伯维的这一需求。作为ADC领域的先行者,荣昌生物自身也在进行相关尝试。

2024年,RC148在美国癌症研究协会(AACR)年会上披露的临床前研究数据显示,其在机制上具有增强ADC药物对肿瘤细胞渗透和杀伤效果的潜力;

此外,RC148与荣昌生物自研的CLDN18.2靶点ADC产品RC118在国内的II期临床试验中,客观缓解率(ORR)、无进展生存期(PFS)等关键指标均优于RC118联合初代PD-1产品的治疗方案。

这或许正是艾伯维愿意为RC148支付高额费用的原因。

尽管RC148的临床研发进度目前并非全球前三,但艾伯维仍给出了6.5亿美元的首付款,这不仅覆盖了RC148的全部研发投入,甚至达到荣昌生物2025年前三季度收入的近三倍。

超出市场预期的交易价格,让荣昌生物在开年第一周大涨超20%后,1月13日再次拉升,A股更是收获20cm涨停,股价回升至2021年最高点时的70%。

此次RC148的交易,既表明跨国药企对双抗领域仍有较高的收购热情,对国内药企而言是一大利好;也再次证明,过硬的资产质量和合作含金量,才能真正激活资本市场的信心。

PD-(L)1/VEGF双抗赛道竞争激烈,荣昌生物胜算几何

随着康方生物的PD-1/VEGF双抗依沃西单抗已在国内上市、美国市场获批在即,三生制药、普米斯、神州细胞等企业的同类产品也已进入III期临床,国产PD-(L)1/VEGF双抗的竞争,已从寻求海外授权转向需要用大规模临床数据证明自身价值的新阶段。

是否有足够的资金和经验开展全球临床研究,甚至同时推进多个适应症、探索与ADC等产品的联用方案,成为衡量相关企业竞争力的关键指标。

更直接地说,这是一个考验国产PD-(L)1/VEGF双抗背后“金主”实力的时代。

在这方面,荣昌生物有优势,但也面临不确定性。

实体瘤,尤其是能否拿下非小细胞肺癌适应症,是PD-(L)1/VEGF双抗能否超越K药等初代肿瘤免疫治疗基石药物的关键,也是当前竞争最激烈的领域。

从数据来看,RC148已展现出一定潜力。去年底的欧洲肿瘤内科学会免疫肿瘤学大会上,荣昌生物首次披露了RC148治疗非小细胞肺癌的I/II期临床数据,单药治疗和联合化疗的客观缓解率分别为61.9%和66.7%,后者的疗效“优于标准治疗,且安全性可控、耐受性良好”,并已获得中国突破性治疗药物资格认定。

但横向对比,康方生物、三生制药、普米斯等企业在该适应症上的临床开发进度,基本已处于从II期向III期过渡或已进入III期临床的阶段,而RC148在去年8月才获得FDA批准开展实体瘤的II期临床。

此外,与辉瑞、默沙东等企业相比,荣昌生物的合作方艾伯维以往的优势领域是自免和血液肿瘤,在实体瘤方面的投资和研发经验相对有限,能否让RC148实现超越竞品的价值,仍是一个关键问题。

图源公开信息

事实上,已有企业因“选错”合作伙伴而吃亏。本月初,宜明昂科就主动从Instil Bio收回了PD-(L)1/VEGF双抗IMM2510的海外权益,Instil Bio是一家成立于2018年的年轻生物科技公司。双方在2024年8月达成授权,原计划当年底申报该产品实体瘤适应症在美国的II期临床。

根据宜明昂科在券商交流会上的解释,受Instil Bio资金压力影响,IMM2510在美国的临床试验推进了一年多,仅入组3名患者,这不仅让宜明昂科获得后续里程碑付款的难度加大(截至去年8月仅拿到3500万美元),也导致IMM2510的研发进度逐渐落后于赛道内其他产品,错失了先机。

由此可见,在巨头云集的PD-(L)1/VEGF赛道,达成授权远非终点,而是新一轮竞争的开始。如何在后续发展中做出正确抉择,考验着国内更多药企创始人的智慧。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com