白酒行业的转型阵痛:从神坛走向理性

2026年初,上证指数已站上4100点,然而白酒行业却持续低迷。口子窖发布的2025年业绩预减报告显示,其归母净利润预计同比下滑50%至60%,这只是白酒板块整体不振的一个缩影。去年全年白酒板块下跌近15%,“茅五泸洋汾”等头部品牌纷纷走下神坛。在此背景下,贵州茅台推出重大改革,500毫升53度飞天茅台正式登陆“i茅台”平台,试图通过直销模式重塑市场格局。

茅台的改革并非一蹴而就。自2018年起,历任董事长便开始“削藩”,通过取消经销商资格、增加直销渠道等方式逐步削弱传统分销体系。此次500毫升飞天茅台上线“i茅台”,开售3天就吸引超10万人抢购,精品茅台酒也迅速售罄,显示出消费者对官方渠道的认可。然而,改革也带来阵痛:飞天茅台市场价下跌,经销商库存面临贬值风险,价格倒挂可能引发渠道混乱。长期依赖经销商模式的茅台,此次转型旨在解决利润外流和价格管控难题,但也可能削弱其稀缺性带来的品牌溢价。

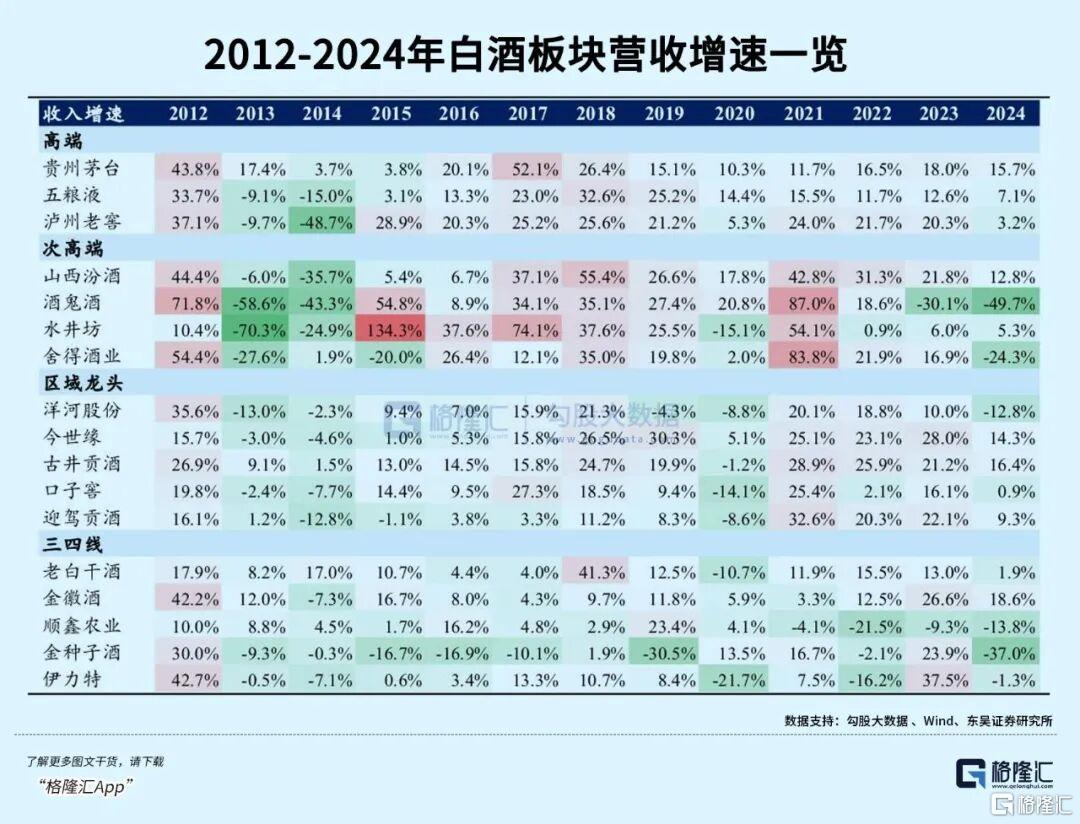

白酒行业的困境并非个例。2025年上半年,超半数酒企面临库存压力,价格倒挂现象普遍。前三季度,20家A股白酒上市公司营收和净利润双双下滑,行业平均存货周转天数攀升至1424天。过去依赖量价齐升的增长模式难以为继,库存高企和价格倒挂成为企业转型的两大障碍。尽管头部企业如茅台、五粮液通过渠道改革和控价措施试图突围,但中小酒企面临更大压力,行业马太效应加剧。

未来白酒行业的复苏取决于消费提振政策的落地,但即便回暖,也难以重现往日辉煌。企业需顺应年轻化、低度化趋势,重构渠道和销售模式。头部企业凭借品牌护城河占据优势,而中小酒企需在差异化和性价比赛道寻找机会。100-300元价格带有望成为新增长极,僵化的渠道和单一的产品结构将加速企业出清。白酒行业正从非理性繁荣走向理性发展,企业唯有主动变革才能适应新时代的需求。

结语:白酒行业的触底可能尚未到来,复苏之路充满不确定性。但可以肯定的是,行业将告别过去的暴利时代,回归消费品本质。企业需在渠道、产品和品牌上持续创新,才能在新一轮竞争中立足。投资白酒也需更加谨慎,关注企业的经营能力和市场适应力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com