银行利率新动态!部分大额存单利率迈入“0时代”

2026年伊始,存款市场迎来新的调整。中国基金报记者观察到,以高息吸引存款为特点的中小银行已率先启动降息,部分银行的3个月大额存单利率甚至跌破1%,进入“0字头”区间。

业内专家分析,降低高息存款利率是银行应对净息差收窄、保持稳健运营的必要举措。“靠存钱轻松获利”的时代即将成为历史,个人投资者需转变理财观念,借助多元资产配置,从单纯追求高收益转向打造收益与风险比例更优的投资组合。

部分农商行3个月大额存单利率跌破1%

新年以来,多家中小银行陆续下调存款利率。比如,安徽新安银行公告将于1月16日调整储蓄存款产品利率,其中2年期定期存款利率下调10个基点至2.25%;濮阳中原村镇银行的3个月期、6个月期、2年期定期存款利率均大幅下调30个基点。

作为传统吸储工具的大额存单利率也持续走低。中国货币网数据显示,截至1月8日,超30家银行发布2026年大额存单发行公告,多数银行的大额存单期限集中在一年及以内,三年期、五年期产品较少。同时,部分农商银行的3个月大额存单利率已跌破1%。

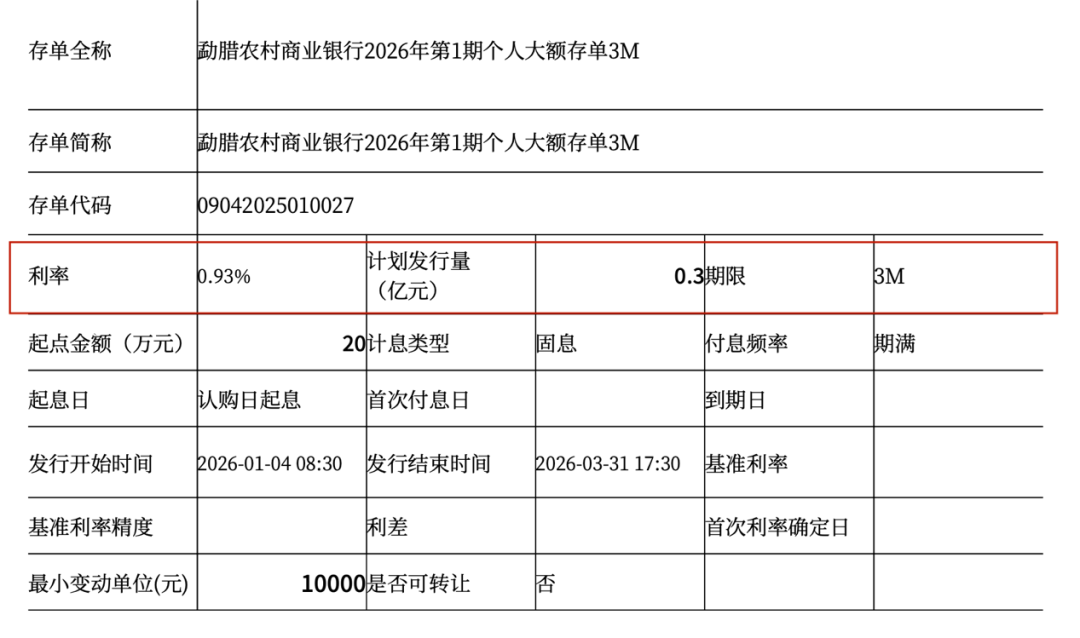

例如,勐腊农村商业银行2026年第1期个人3个月大额存单自1月4日起发行,计划发行0.3亿元,起存金额20万元,利率降至0.93%。

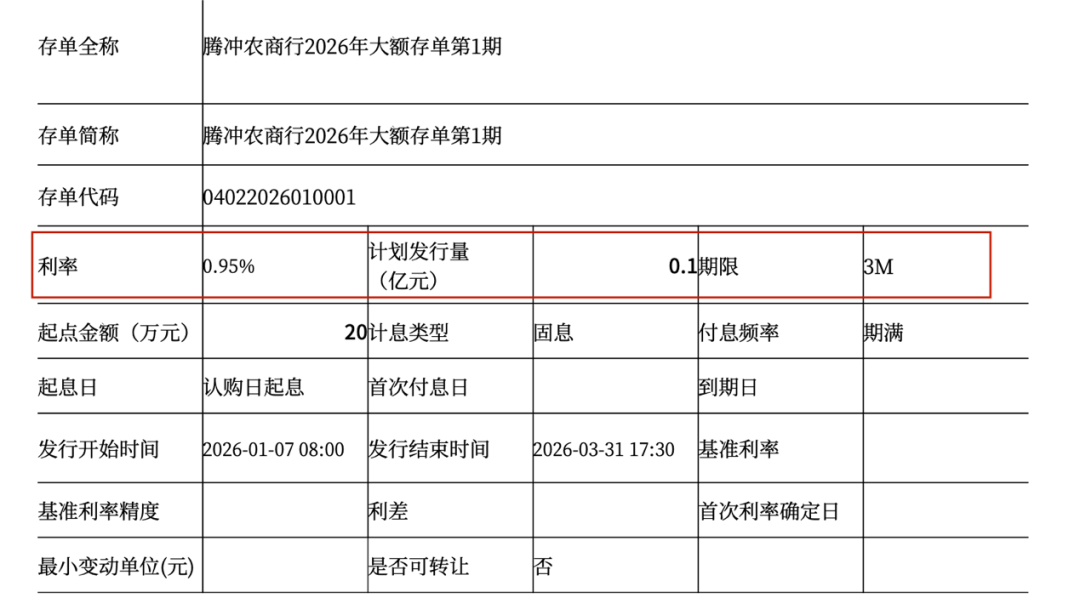

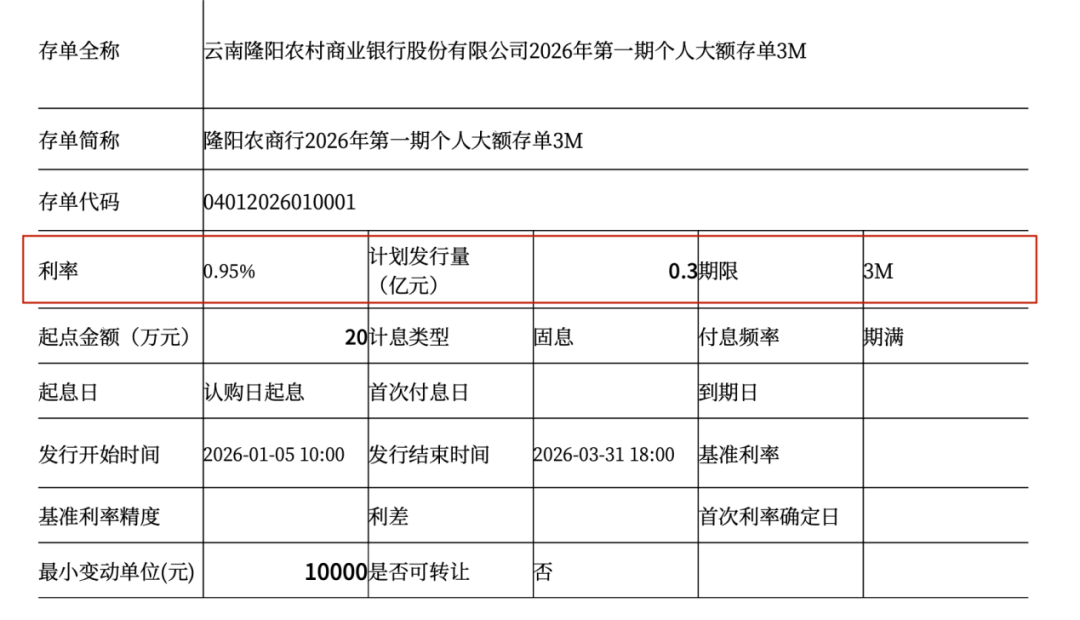

云南腾冲农商银行计划从1月7日起发行2026年第1期大额存单,期限3个月,起存金额20万元,利率仅0.95%。隆阳农商行2026年第一期个人3个月大额存单计划发行0.3亿元,起存金额20万元,利率同样降至0.95%。

梳理公开信息可知,去年5月,工商银行、农业银行、建设银行、中国银行率先将3个月及以下期限的大额存单年化利率下调至0.9%,中小银行虽同步下调,但短期限利率近期进入“0字头”,这在近年尚属首次。

还有多家农商行的3个月大额存单利率略高于1%。如巢湖农村商业银行2026年第0001期对私3个月大额存单,起存金额20万元,利率1.1%;衡南农商银行2026年1期3个月个人大额存单,起存金额20万元,利率1.1%;弥勒农村商业银行2026年第3期3个月个人大额存单,起存金额20万元,利率1.05%。

此外,淮北农村商业银行面向机构发行的2026年第1期3个月单位大额存单,起存金额1000万元,利率仅1%。

多因素引发利率下调,“存钱躺赚”时代将终结

南开大学金融学教授田利辉表示:“当前存款利率的变动,是宏观经济与金融体系深层变革的一个体现。”大额存单利率进入“0字头”,源于银行体系正在进行深度的“资产负债表修复”。一方面,资产端面临贷款有效需求不足、利率持续下降的压力,银行净息差被压缩至历史低位;另一方面,为支持实体经济,负债端成本需同步降低。

田利辉认为,下调高息存款利率是银行应对净息差收窄、维持稳健经营的必然选择,是金融体系适应低利率时代,主动调整风险定价和盈利模式的举措。

招联首席研究员、上海金融与发展实验室副主任董希淼也指出,这是银行在经营压力和监管引导下主动控制负债成本的行为,意味着超低利率环境已从长期存款延伸至短期产品。

董希淼提到,截至2025年三季度末,商业银行整体净息差为1.42%,其中大型银行仅1.31%。在资产端利率因支持实体经济持续走低的情况下,银行希望通过降低存款成本维持息差基本稳定。同时,金融管理部门大力整治非理性揽储行为,引导银行规范存款市场竞争,也限制了银行通过“价格战”高息吸储的可能。

董希淼直言:“对储户来说,最直接的影响是无风险或低风险收益下降,‘存钱躺赚’的时代正在远去。”这将推动“存款搬家”,资金更多流向银行理财、债券、基金、保险、黄金等金融产品。这要求投资者提升理财意识和能力,进行多元化资产配置。对银行而言,应加快从过度依赖存贷利差,转向发展财富管理、增加中间业务收入等综合金融服务。

田利辉表示,在利率中枢长期下行的新常态下,普通投资者需转变理财思维,核心是从“追求绝对高息”转向“构建收益风险比最优的组合”。

他给出三点具体建议:一是接受“稳健收益”的新标准,将部分资金配置到货币基金、现金管理类理财等产品作为流动性安全垫;二是积极尝试“固收+”等净值化产品,在承受适度波动的同时争取更高回报;三是对于长期资金,可通过定投方式配置高股息资产或宽基指数,借助权益资产应对利率下行。

田利辉强调:“投资者需树立资产配置的整体观念,理解风险与收益的共生关系,从而平稳度过经济周期。”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com