特斯拉4680电池计划遇挫:技术难题与市场现实的双重夹击

特斯拉耗时五年多深耕4680电池项目,最终却低调按下了暂停键。

韩国正极材料厂商L&F率先披露了这一消息,其公告显示,与特斯拉签订的高镍正极材料供货合同金额从29亿美元骤降至7386美元,缩减幅度超过99%,这一砍单举动几乎意味着该项目已夭折。

双方于2023年2月签署了为期两年的供应协议,这笔订单金额相当于L&F年营收的四倍,曾被视为天上掉馅饼的好事,不料馅饼刚落地一半,又飞走了。

L&F的高镍正极材料是为特斯拉4680电池量身定制的,是特斯拉“低成本电池-廉价车型”计划的核心组成部分。此后,特斯拉4680电池便一直处于“停工”与“量产”的不确定状态。

随着核心供应商的意外爆料,特斯拉这一雄心勃勃的计划似乎走到了尽头。

Cybertruck并非主因

4680电池项目的失败,表面原因似乎与Cybertruck的销量惨淡有关。

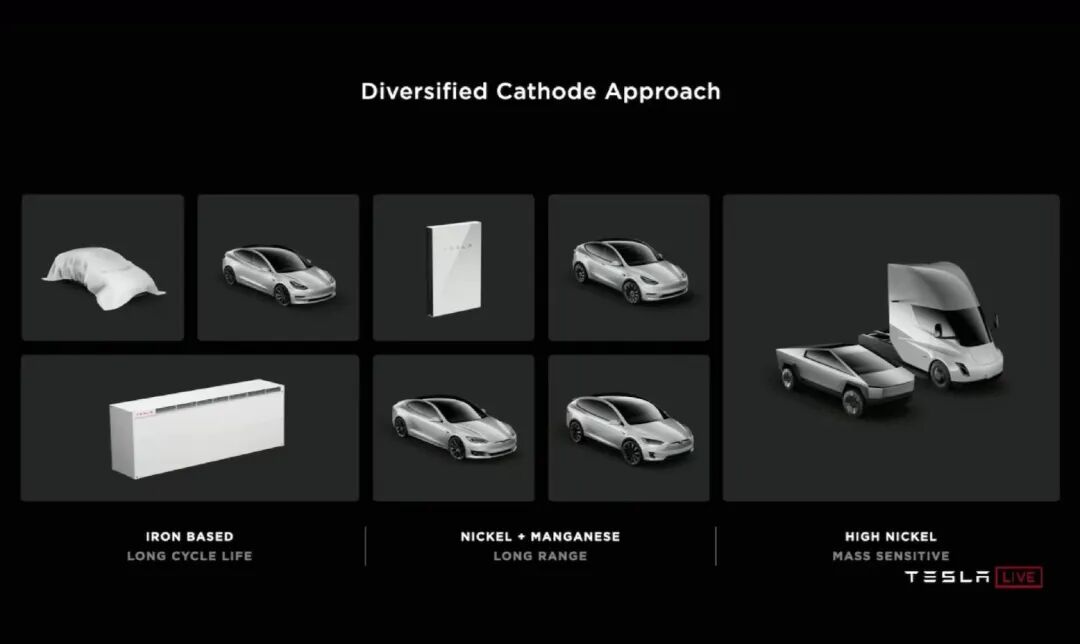

按照特斯拉的规划,Model 3车型主要采用磷酸铁锂电池,Model Y/S/X使用含镍锰的三元锂电池,而Cybertruck和Semi则配备高镍正极的三元锂电池。

特斯拉电池日披露的三种电池方案

通常情况下,电池正极的镍含量越高,能量密度就越大,续航表现也更出色。将其应用于Cybertruck和Semi这类大型重型车型上,本应是合适的选择。

然而在电池研发过程中,基于NCM811(镍钴锰配比为8:1:1)的第一代4680电池能量密度未达预期,充放电能力也不尽如人意,导致率先搭载该电池的Model Y车型刚出厂就成了绝版[1]。

于是特斯拉找到了L&F,后者早已实现9系高镍电池的商业化,其正极产品的镍含量最高可达95%。随后,特斯拉第二代4680电池采用了9系高镍正极,能量密度有所提升,但Cybertruck的销量却出现了问题。

据海外网友统计,从2023年下半年投产至今,Cybertruck的总交付量仅约5万辆[2]。

即便按照特斯拉的说法,将去年“其他车型”的50850辆全部算作Cybertruck的销量,与马斯克“年销25万辆”的目标仍相去甚远。

Cybertruck既未承担起Model Y的走量任务,也未成为特斯拉的盈利支柱,其销售甚至依赖内部关联交易。Electrek的报道标题颇具讽刺意味[3]:SpaceX购买了数千万美元特斯拉卖不出去的Cybertruck。

原因不难理解,2019年Cybertruck发布时,马斯克给出的价格区间为3.9 - 6.9万美元,最高配的三电机全驱版EPA续航可达800km。

但2023年底正式上市时,定价大幅上涨,高配版从6.9万美元涨至9.9万美元(目前已达11.49万美元),续航却大幅缩水,市场表现可想而知。

Cybertruck商业化失败的直接原因,很可能是宣传与量产版本在续航和价格上的明显差距。而续航和价格对应的“能量密度”与“生产成本”,又似乎指向了4680电池本身。

五大技术难关

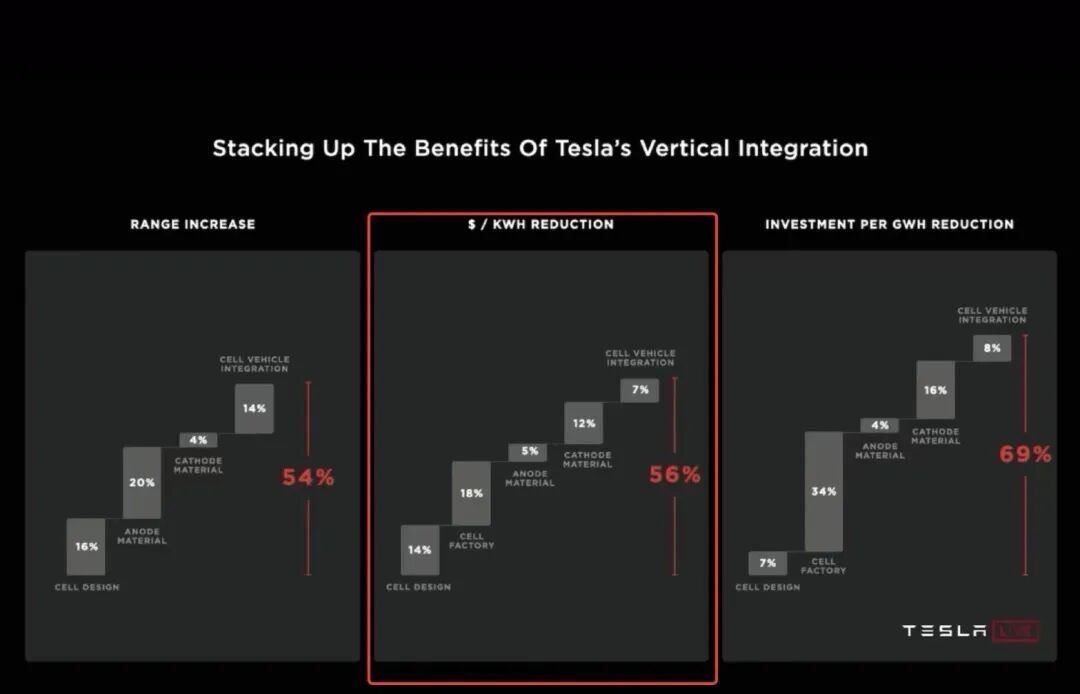

特斯拉4680电池于2020年“电池日”首次公布,目标明确:单体能量密度提高5倍,续航提升16%,功率增加6倍,每千瓦时成本下降56%。

4680电池指的是直径46毫米、高度80毫米的圆柱形电池,而2170电池的直径为21毫米、高度70毫米。与2170电池相比,4680电池体积更大、容量更高,相同电池包所需的电芯数量更少,可节省电芯部件。

2170电池与4680电池

但仅靠形状改变,很难实现马斯克提出的单位电池成本降低56%的目标。根据特斯拉的规划,这一成本降低目标中,14%来自设计、18%来自生产、17%来自正负极材料(5%负极、12%正极)、7%来自电池与车身集成技术。

理想状态下,4680电池还需攻克三个环节:

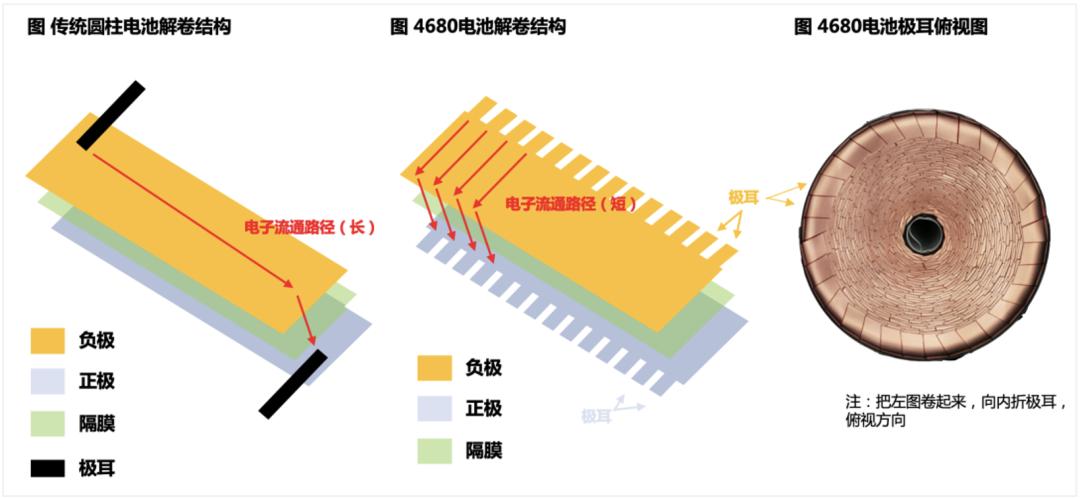

一是全极耳(特斯拉称为无极耳)。极耳是连接电池正负极的金属导体,相当于充放电的桥梁。传统极耳设计如同独木桥,电流只能在狭窄通道中流动。当电池尺寸增大,正负极极片加长,极耳距离变远,电子传输路径延长,充放电效率会下降。

全极耳则像高速公路,在极片末端形成极耳,卷绕后与壳体直接相连。接触面积增大,电子路径缩短,内阻减小,充放电效率大幅提高。

传统极耳设计和全极耳设计

二是正负极。简单来说,正极镍含量越高、负极硅含量越高,能量密度就越大。因此,特斯拉的方案是“高镍正极+掺硅负极”。

考虑到钴价上涨迅猛,去钴留镍是行业大趋势。负极采用石墨掺硅,既能提升续航,理论上也能降低成本。

三是电池生产环节的干法电极。目前主流的湿法工艺是将正/负极材料、导电剂和粘合剂混合在液态溶剂中,再涂覆到金属箔片上,烘干制成电极,这种工艺耗电且不环保。

干法工艺是典型的马斯克式思路:既然要“先弄湿再烘干”,为何不省去“弄湿”环节,将混合物成膜后直接压在箔片上制成干电极呢?

因此,仅将电池尺寸从“2170”升级到“4680”非常简单,特斯拉实际要做的是“尺寸+全极耳+高镍正极+掺硅负极+干法电极”五件事,既要大幅提高能量密度,又要实现成本降低,业内评价称[5]:只有特斯拉敢如此研发电池。

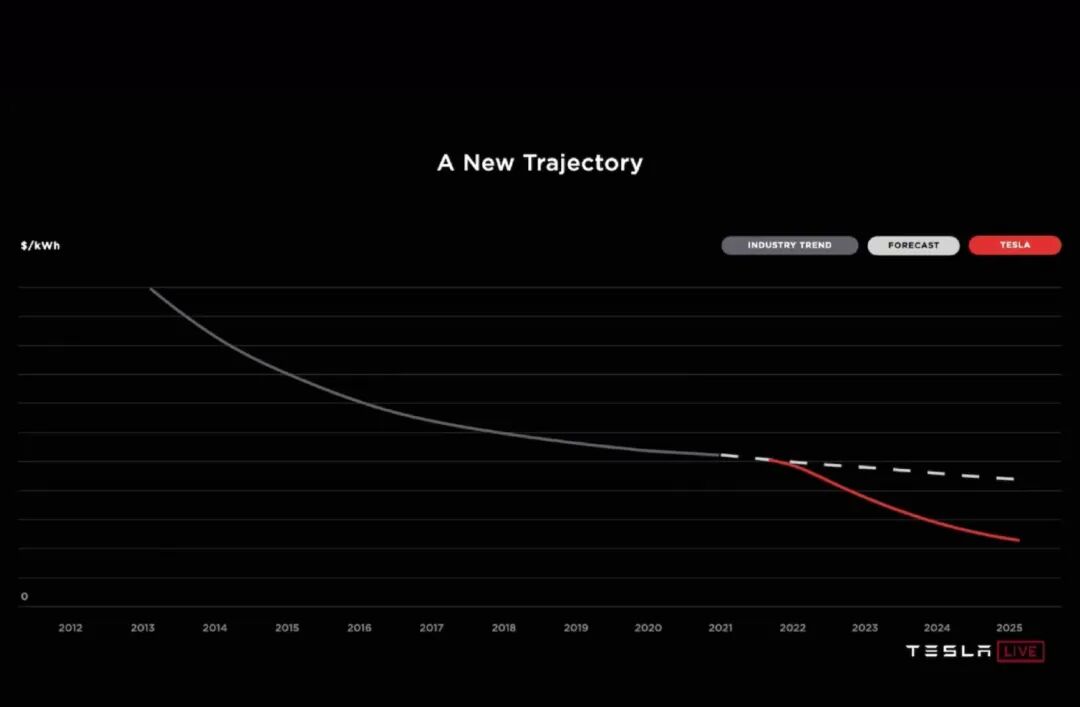

马斯克期望的电池降本曲线是红色那条

从2020年公布至今近六年,星舰已试飞十次,特斯拉FSD也迭代了四个大版本,但4680电池需要跨越的五大难关,目前仅攻克了三个。

跨越式技术路线难度过大

去年4月,马斯克高调庆祝4680电池成为特斯拉“每千瓦时成本最低的电池”,同时还对供应商进行了一番调侃。电池制造总监Michael Guilfoy也趁热宣布,干法电极工艺“年内全面投产”[4]。

然而八个月后,L&F的一纸公告揭示了残酷的现实:完整版的4680电池仍是一个难以攻克的难题。

4680电池迭代至第二代,基本实现了“大电芯+全极耳”的设计,但掺硅负极和干法电极技术始终没有明显进展。

第一代4680电池负极基本不含硅,第二代含硅量虽有提升,但远未达到20%的设计目标。

目前,硅碳负极的掺硅比例基本在5%-10%,高含硅量仍需解决膨胀率问题。此外,还有一个车企不愿面对的问题:硅碳负极价格远高于传统石墨,会大幅增加电池成本。

干法电极是降低成本的关键技术,可抵消硅碳负极增加的成本,但量产难度几乎贯穿了4680电池的整个开发过程。

湿法工艺与干法工艺的区别,就像在面包上涂奶油和涂沙子,前者显然更容易操作。原料混合不均、涂覆不均都会影响电池性能。再加上正极材料“又脆又贵”的特性,对生产设备和良率都构成了挑战。

2024年7月,特斯拉制造出了第一台搭载双干电极的Cybertruck原型车,但全面投产的消息此后便石沉大海。更擅长攻坚克难的中韩电池厂商,都不约而同地将干法工艺商业化时间定在2027-2028年。

在4680电池项目上,特斯拉为整个行业提供了极具前瞻性的技术路线,但马斯克的跨越式发展策略,在执行层面遭遇了挫折。

2025年,特斯拉汽车全球销量下滑8.6%,连续三年增长停滞。Cybertruck的失败加上4680电池的困境似乎表明:马斯克已不再关注汽车业务。

与汽车业务的停滞不前相比,马斯克的人工智能公司xAI已拥有100万张GPU(等效H100 GPU数量),估值达2300亿美元;特斯拉的Master Plan 4中,机器人和数据中心是绝对核心;Neuralink的脑机接口设备也即将“大规模量产”。

如果汽车业务对特斯拉来说已不再重要,那么4680电池自然成了一个食之无味的包袱。

特斯拉的Master Plan 4

因此,在中国市场补贴退坡、同行纷纷推出新车型之际,特斯拉只能推出七年低息购车计划来应对。

参考资料

[1] Exclusive: Tesla taps Asian partners to address 4680 battery concerns,Reuters

[2] Elon Musk’s Dramatic Miss On 2025 Tesla Cybertruck Sales,CleanTechnica

[3] Elon Musk’s SpaceX bought tens of millions worth of Cybertrucks Tesla can’t sell,electrek

[4] Tesla celebrates key milestone for 4680 battery cell production cost,Teslarati

[5] The Difficult Birth of the 4680 Battery: Only Tesla Dares Make Batteries This Way,Lifepo4 Battery

本文来自微信公众号“远川科技评论”(ID:kechuangych),作者:徐珊珊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com