生长激素行业格局重塑:医保纳入长效产品引发市场变革

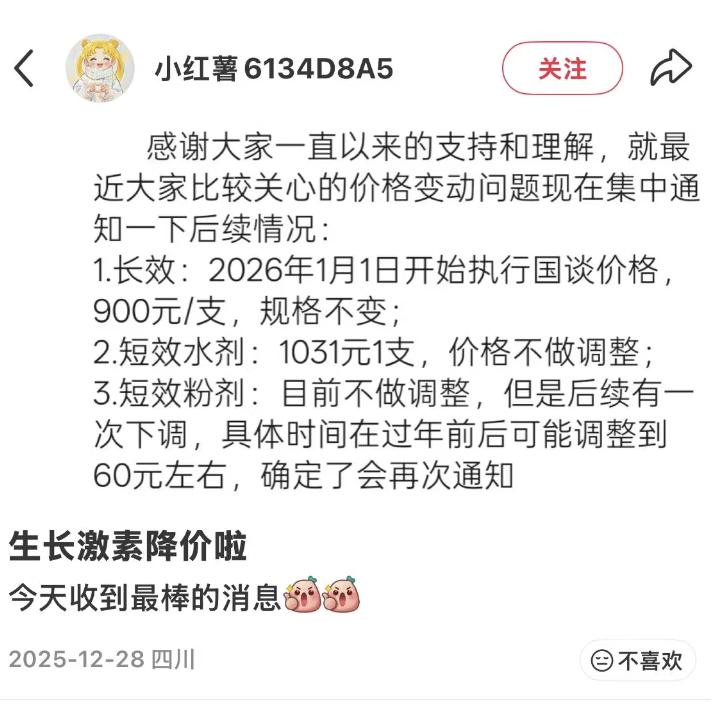

2026年1月1日,新版《国家基本医疗保险、生育保险和工伤保险药品目录》正式实施,新纳入医保的药品执行最新支付标准,多款产品同步降价。

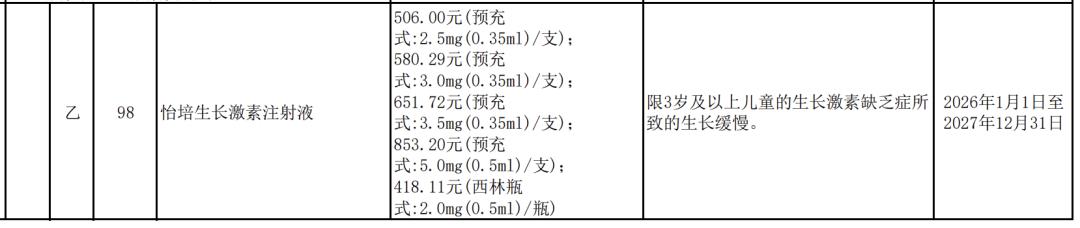

其中两款长效生长激素产品被纳入,分别是长春高新旗下金赛药业的金培生长激素注射液(金赛增)和特宝生物的怡培生长激素注射液(益佩生)。金赛增2014年已上市,益佩生则是2025年5月获批的1类新药。

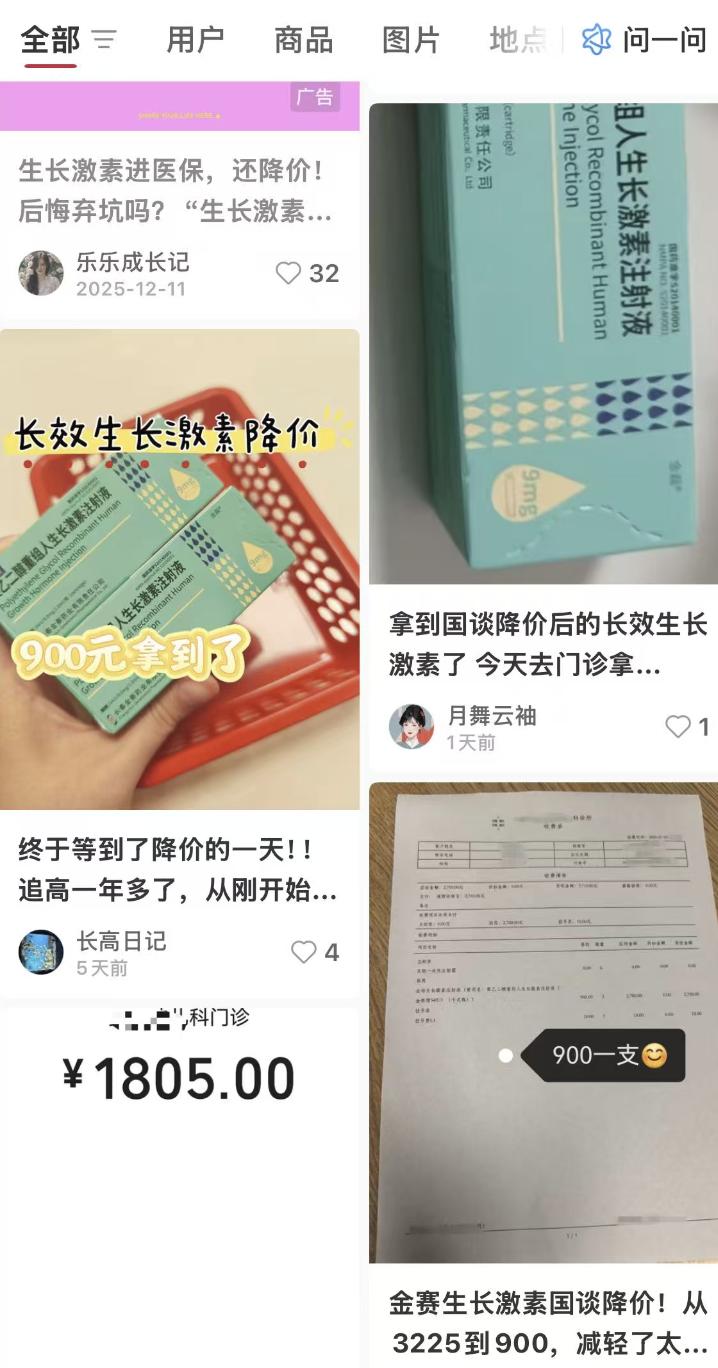

生长激素降价在社交平台引发热议,家长晒单分享采购价,网友贴出调价明细,不少家长讨论产品替换。

国家医保局信息显示,益佩生不同规格医保支付价为418.11元-853.20元。

金赛增未公布中选价,但社交平台有家长晒出9mg装经医保谈判后约900元/支。

据《科创板日报》记者了解,该价格是所有患者可享的降价标准,若患者为生长激素缺乏症,还可按当地医保政策进一步报销,具体以医疗机构政策为准。目前浙江、广东、江苏、北京、上海等大部分地区已能买到900元的金赛增。

此前益佩生(5mg)、金赛增(9mg)挂网价分别为1798元、3500元。纳入医保后,益佩生该剂型降至853.2元,降幅约53%,金赛增(9mg)按900元新价,降幅约75%。

生长激素剂量与患者体重、适应症相关,按长效常规剂量0.2mg/kg计,纳入医保后,30kg患儿年治疗费用降至约3万元。

朴拙资本执行合伙人苗天一表示:“长效生长激素纳入医保打破原有支付逻辑,根本性改变市场格局。核心影响是大幅降低年治疗费,释放被价格抑制的刚性需求,推动市场从‘高端自费’走向‘医保普惠’。这将加速长效对短效的替代,吸引更多新患者,快速扩大市场规模,推动行业进入普及性增长阶段。”

长效将成市场主流

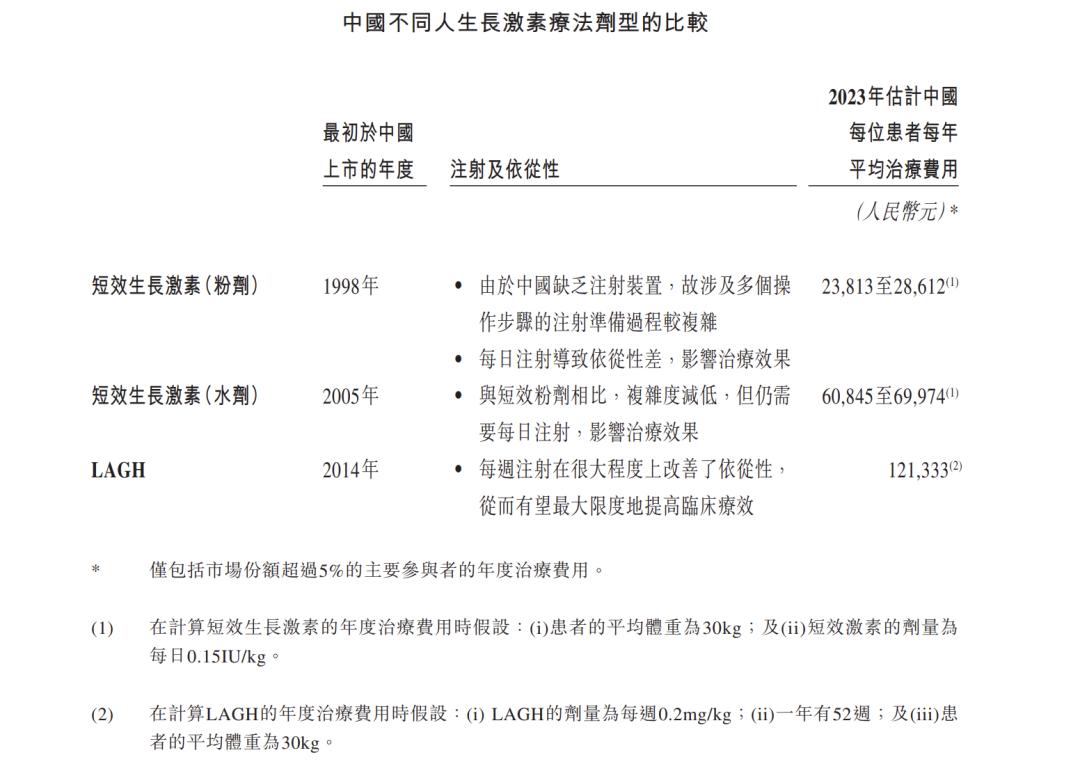

生长激素按剂型分粉针和水针,按给药频率分短效粉针、短效水针(每日注射一次)和长效(每周注射一次)。

长效生长激素给药频次低,减少全年300余次注射,提升患者依从性,降低漏针风险。

纳入医保前,短效粉针年治疗费约2-3万元,短效水针约6-7万元,长效约12万元。

长期关注行业的投资人余鸣(化名)称:“短效与长效治疗效果无显著差异。家长首要关注孩子能否长高,价格也很敏感。经济欠发达地区,价格更低的短效粉针是首选;部分省市将粉针纳入集采后,价格优势更明显。”

“此次长效纳入医保后,市场渗透率有望显著提升,进一步替代短效水针。”余鸣补充道。

生长激素尚未纳入国家集采,但进入部分地方及省际联盟集采。2022年广东省牵头11省联盟集采首次纳入生长激素,此后福建、河北、浙江等省份相继跟进。

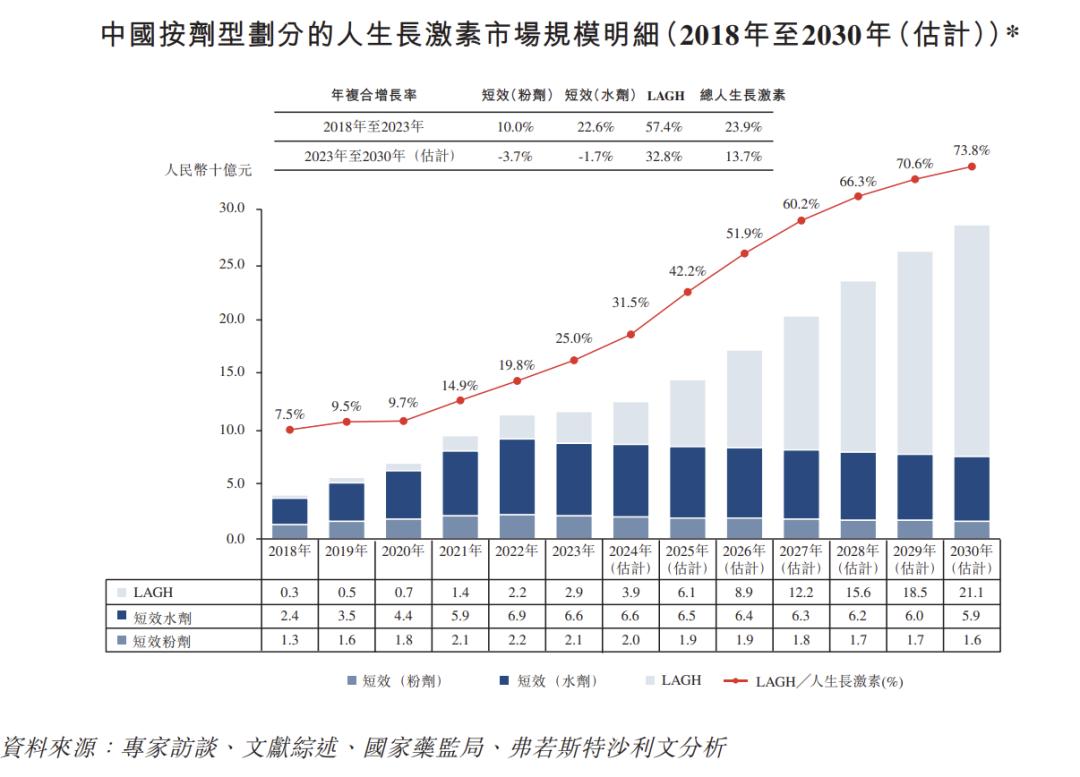

治疗需求增加推动国内生长激素市场扩容,弗若斯特沙利文数据显示,2018年市场规模40亿元,2023年达116亿元,年复合增长率23.9%,预计2030年升至286亿元。

长效生长激素年复合增长率持续走高,维昇药业招股书数据显示,预计2030年长效产品占国内市场份额将达73.8%,短效粉针与水针年复合增长率呈下行态势。

苗天一认为:“生长激素行业正经历从短效向长效的结构性升级。长效产品凭借高依从性成为新增长引擎,但渗透率也面临挑战,包括医患认知教育、用药转换成本、医保适应症限定及长期安全性数据积累等。”

值得注意的是,尽管金赛增长效生长激素获批多项适应症,但本次医保仅报销生长激素缺乏症所致儿童生长缓慢,金赛药业相关负责人称该适应症人群发病率约1/10000至1/4000。

余鸣指出:“医保报销限定适应症,患者需完成生长激素激发试验等检查,经诊断符合指征才能报销。此前长效未纳入医保时,生长激素以自费为主,临床可能存在超适应症用药情况。”

统计数据显示,因此前以自费为主,私立医院及诊所成为主要销售渠道,占比67.1%,公立医院占32.9%。

市场竞争新格局

国内生长激素市场起步不晚,1986年海外厂商进入中国并长期垄断,1994年专利到期后国产厂商开始发展。

当前国内市场以国产品牌为主,包括金赛药业、安科生物、联合赛尔、特宝生物等。金赛药业是国内唯一拥有粉针、水针、长效全产品矩阵的公司,占据主导市场份额。

作为唯二纳入医保的长效产品,金赛增和益佩生将直接竞争。

金赛药业相关负责人表示,公司将扩大医疗机构覆盖,与医院共建生长发育中心、脱敏中心等儿童慢病管理中心,支持科室建设、医生学术研究及健康科普。

同时,金赛药业在研发给药方式突破,月制剂生长激素已提交临床试验申请,口服小分子促生长药物临床试验申请获受理,金赛增注射装置2026年将升级为2.0版本。

针对益佩生的竞争策略,特宝生物证券事务部称,公司正积极推进市场推广,结合产品特性制定针对性策略。

关于医保降价对销售的影响,金赛药业负责人称,长效生长激素是处方药,需医生指导使用,患者每三个月复诊,不存在囤货可能。特宝生物则表示因医保执行时间短,暂未掌握准确销售数据。

更多玩家正进入市场:2025年12月底诺和诺德长效生长激素帕西生长激素获批上市;天境生物与济川药业推进依坦重组人生长激素注射液地产化,撤回进口申请;维昇药业的隆培促生长素上市申请已获受理,提前锁定约1000家公立医院作为核心市场。

余鸣认为,新进入者面临挑战,金赛增率先降价至低位,压缩了后来者的价格优势空间。

苗天一指出,后来者竞争焦点可转向三个方向:一是聚焦长效及口服给药技术创新;二是在成人代谢等新适应症实现差异化突破;三是构建“产品+服务”生态体系,推动竞争从单一产品升级为综合解决方案较量。

本文来自微信公众号“科创日报”,作者:史士云,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com