2026美股展望:从估值盛宴转向盈利攻坚之路?

若以2020年为起点,美国已完整经历一轮财政、货币与经济周期。对比前五年的经济“奇迹”,在2026年新周期的开端,美股还能续写辉煌吗?海豚君将从新周期下的财政货币政策视角展开分析:

一、完整货币周期复盘:美国五年经济增长是债务驱动的产物?

截至2025年底,美联储完成了从疫情初期量化宽松到疫情后量化紧缩的全周期操作,2025年下半年,曾沉淀在美联储逆回购账户中的“疫情超额流动性”彻底耗尽。周期落幕之际,美国经济的四张图表耐人寻味:

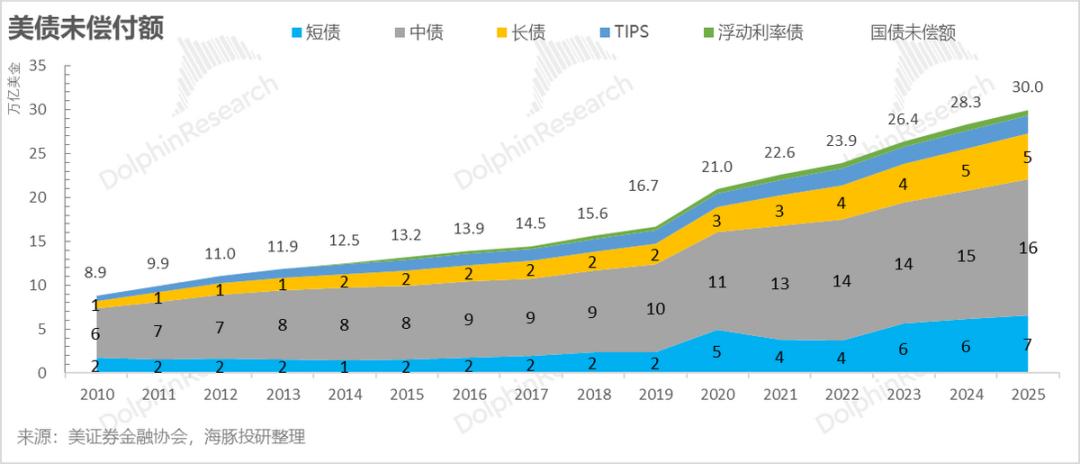

1)美债余额自2010年起,历经十年至2019年近乎翻倍,达到约17万亿美元;而2019年底至2025年的六年疫情周期内,美债余额从17万亿飙升至32万亿,同样实现翻倍增长;

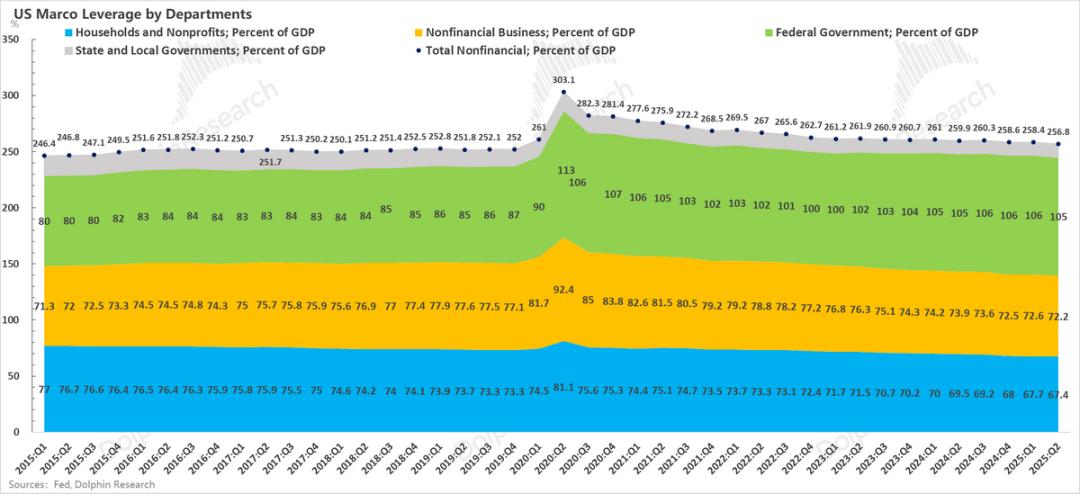

2)美国宏观负债率在疫情前长期稳定于251%-252%区间,2025年年中攀升至257%,结构性高于疫情前水平;

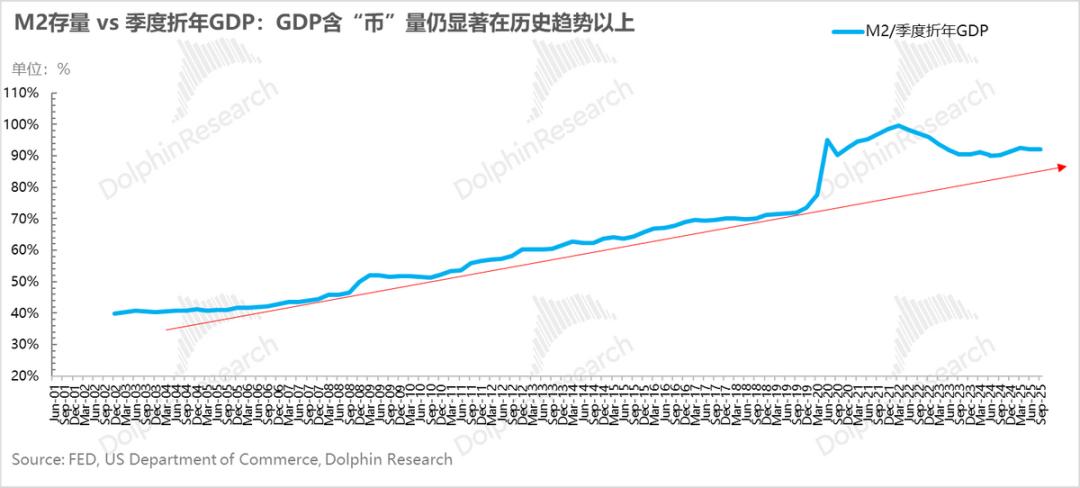

3)2025年三季度,若以美国货币供应量M2与GDP对比,单位GDP的M2“含币量”仍高于历史趋势值;

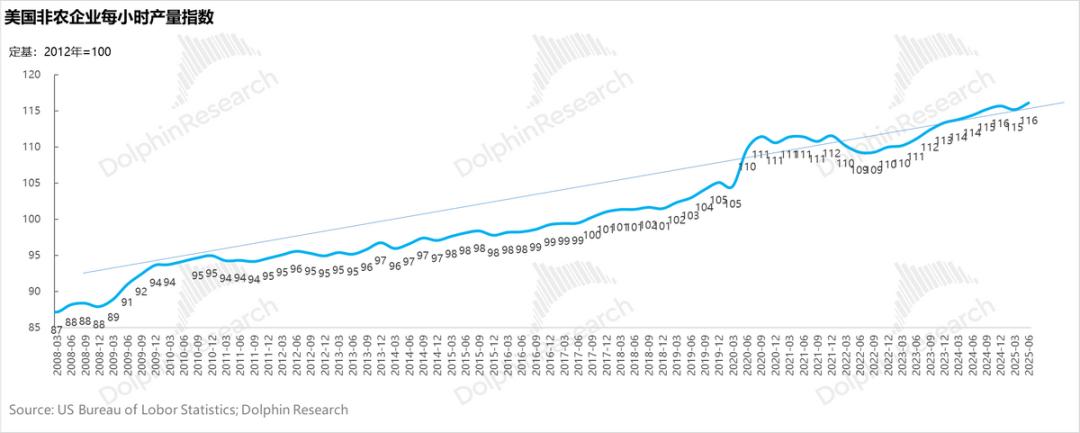

4)疫情与AI技术确实推升了美国私营部门生产力——非农企业每小时产量指数从疫情前的105升至2025年年中的116,增长斜率超越历史趋势。

综合这四张图表,可得出两点核心结论:

a. 美国近年经济增长由债务扩张与生产力线上化/AI化双重动力共同支撑;

b. 尽管经济增长,但负债率持续上升、量化紧缩结束后GDP含币量仍高于疫情前,表明债务驱动的经济增长效率有所下降。

二、2026年:“财政化”美联储与二次通胀前的“甜蜜窗口”?

在经济“含币量”与宏观负债率(或通胀型增长)显著高于疫情前的背景下,聚焦2026年这一时间节点:

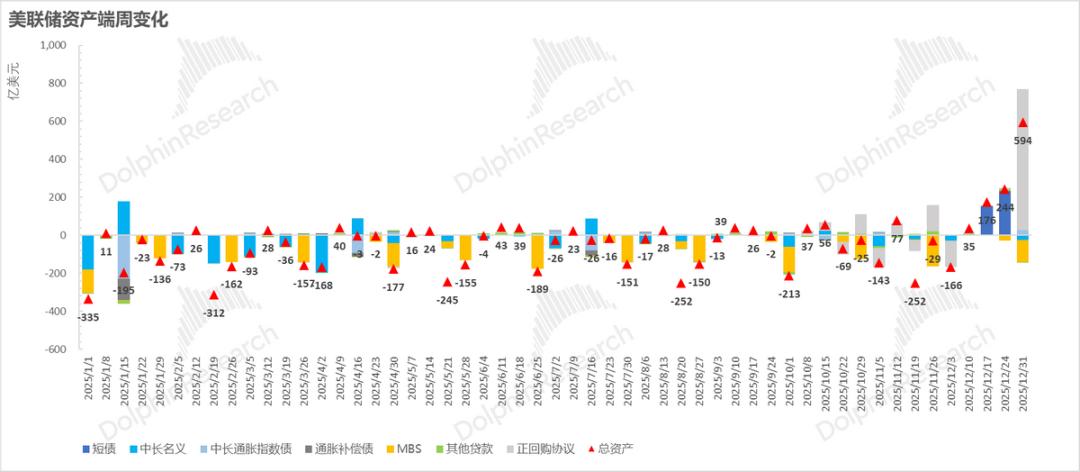

美国银行体系流动性渐趋紧张,美联储被迫释放短期流动性:12月中旬起,连续两周通过购买短债释放流动性,12月底则启用正回购工具补充短期流动性。

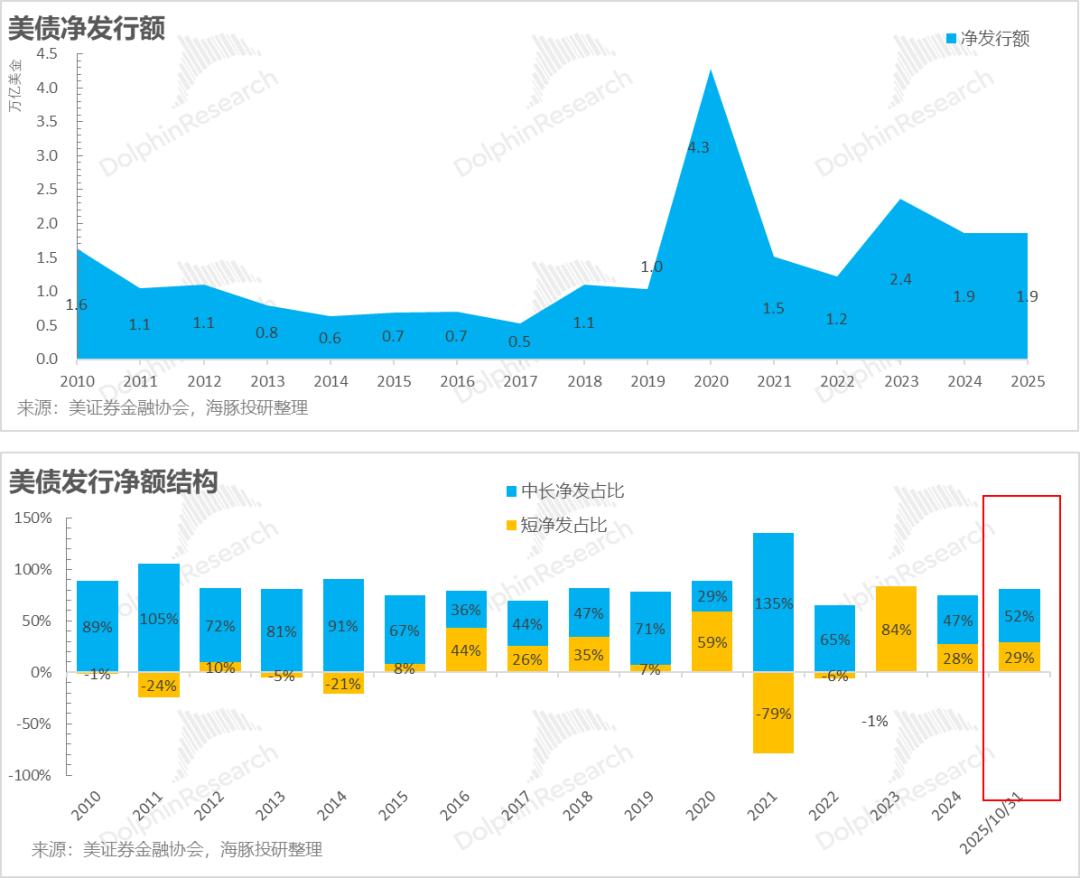

再看债券市场最大需求方——美国财政部:2025年美国财政部在美债市场净发行约2万亿美元,对应2025年约1.6万亿财政赤字与3000亿左右的TGA补充额。

2026年是特朗普《美丽大法案》实施首年,市场普遍预期当年财政赤字约2万亿美元;2026年初TGA余额已在8500亿目标线以上,无需额外重建,因此2026年美债净融资需求至少2万亿美元。

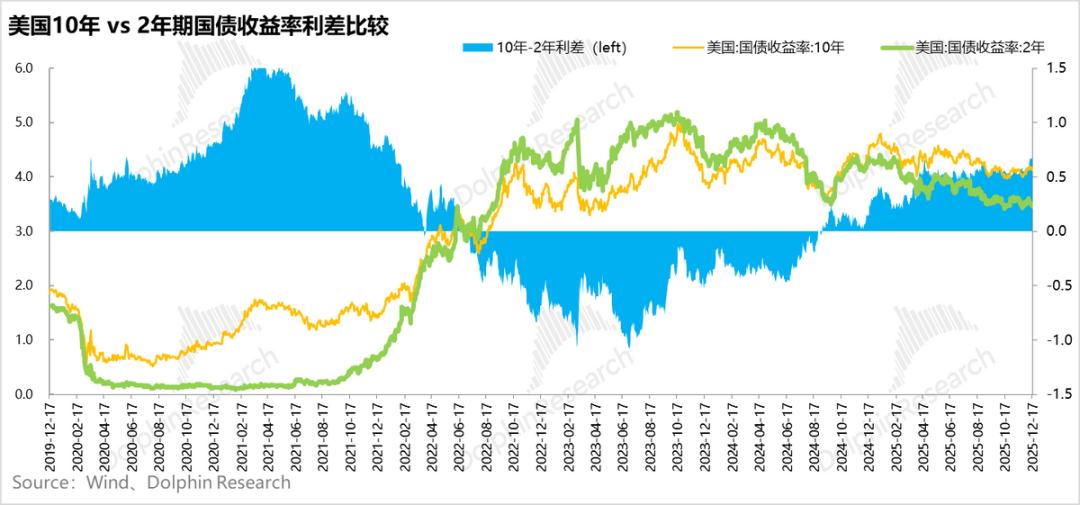

结构上,长债利率维持4%以上高位,仅短债利率锚定美联储基准利率。

由此引出关键问题:2026年长债市场除财政部发债外,新增AI资本开支的债务融资需求;叠加短债利率更具优势,财政部2万亿净融资需求将高度依赖短债或类短债流动性工具。

美联储2026年是否会持续通过购买短债、回购工具等流动性投放方式,“间接且持续地”为美债融资提供流动性支持?若答案是肯定的,2026年美联储货币政策的量价方向将逐渐清晰:

a) 持续降息:2025年9月起连续三次降息后,联邦基金利率回落至3.5%-3.75%区间;2026年若再降50-75个基点,基准利率将降至3%左右,为美国AI与制造业重建提供低成本资金;

b) “小型量化宽松”:为满足《美丽大法案》的美债融资需求,美联储可能持续向美元体系注入流动性,为美债融资兜底。

无论如何,2026年美国经济或将重回“资产负债表驱动”模式,即政府债务与民间AI投资债务共同拉动增长。

这种组合在前半段将对应美元贬值、商品通胀与周期回升。站在2026年初看,由于不再是无限量宽,美股估值扩张空间有限,但EPS增长仍有支撑。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com