七年烧35亿营收仅4500万,“中国版SpaceX”带病冲刺科创板?

当蓝箭航天向科创板递交招股书时,市场看到的不只是一张通往星辰大海的入场券,更是一份沉重的账单。

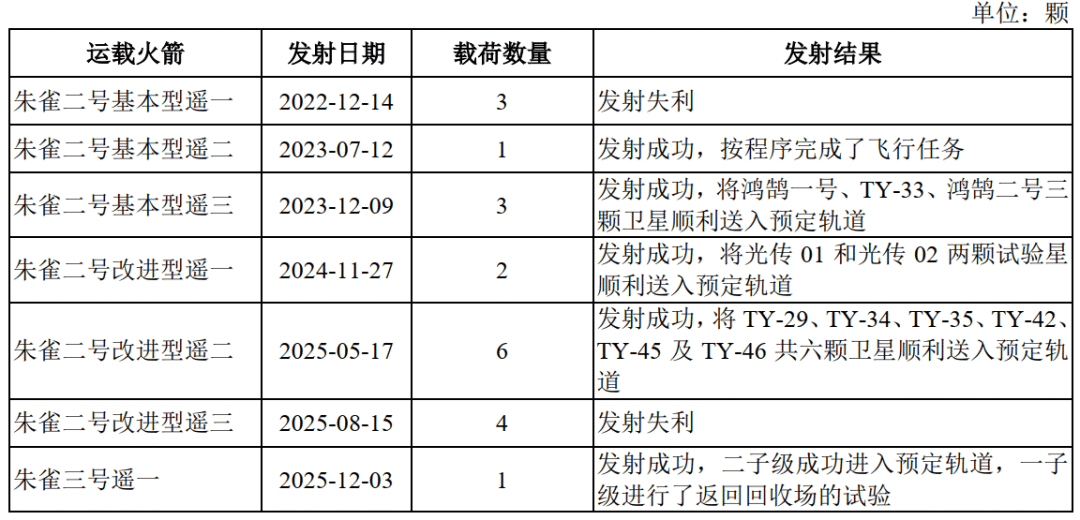

成立七年,累计亏损近35亿元,营收仅4544万元。这组极具冲击力的数字,直白展现了商业航天“吞金兽”的属性。再看发射记录——7次发射5次成功,最近一次朱雀三号虽完成关键技术验证,却在着陆阶段暴露了最后一公里的难题。

这家公司走了一条看似聪明的捷径,直接对标SpaceX,采用“液氧甲烷+不锈钢”方案。但翻开招股书,看到的不仅是技术追赶的野心,更是整个行业在商业化黎明前的至暗时刻。

金融搭台、技术唱戏,蓝箭起步占优

2015年中国商业航天政策刚破冰,张昌武从金融圈转身创办蓝箭航天。这位非科班出身的创始人做对了关键一步——组局。

他的岳父是航天领域资深专家,核心团队吸纳了大量体制内技术骨干。这种“金融+技术”的组合,让蓝箭在融资和研发端都效率颇高。

技术路线选择显战略定力。当同行还在固体火箭领域探索时,蓝箭直接押注液氧甲烷发动机。这场豪赌似乎初见成效——“天鹊”发动机产量已超140台,朱雀三号从立项到首飞仅两年,全球范围内都算罕见。

但航天工业不是百米冲刺,而是容错率极低的马拉松。去年12月的发射任务中,二级成功入轨验证了推力,可一级回收测试的瑕疵时刻提醒市场:SpaceX走完这段路用了近十年,想弯道超车,物理规律不允许,工程经验的欠账也难一笔勾销。

财务数据触目惊心,每发火箭亏损近亿

翻开蓝箭财报,即便见惯亏损的科创板投资者恐怕也会惊讶。

三年半时间,营收4544万,亏损35亿。这种极端投入产出比在商业逻辑中很刺眼。拆解来看,2025年上半年公司发射一次火箭成本超1.3亿元,对应收入仅3569万元。也就是说,这是门“发得越多、亏得越惨”的生意。

公司解释是“商业化初期,规模效应未形成”。这话没错,却掩盖了深层隐忧——市场需求真实水位到底如何?

蓝箭客户集中度极高,前五大客户贡献97.96%营收,且主要是“国家队”卫星互联网项目。这种高度依赖意味着公司尚未在真正商业市场得到验证,业绩可能因政策节奏变化剧烈波动。

更让人担忧的是研发投入无底洞。22.9亿元研发费用是同期营收的50倍。高科技行业烧钱常见,但烧钱速度远超造血能力,就成了与现金流赛跑的生死战。

对标SpaceX看似美好,差距不止五年

马斯克曾在社交媒体点赞朱雀三号,甚至预言其“五年内赶超猎鹰9号”。这句客套话被不少人当真,但理性投资者应看清差距鸿沟。

技术成熟度有代差。猎鹰9号已完成超200次复用,操作流程如流水线般顺畅;蓝箭才刚叩开回收技术大门。这种差距不仅在时间,更在数千次试错积累的海量工程数据。

成本壁垒更致命。猎鹰9号通过极致复用将单次发射成本压低至约1500万美元,且仍在下降。蓝箭单次成本过亿且未实现复用,国际市场几乎没价格竞争力。商业航天逻辑简单,谁便宜谁占优。

商业闭环严重缺失。SpaceX通过星链构建了从火箭制造、发射到卫星运营的完整生态,早已自我造血。而国内商业航天公司包括蓝箭,大多仍停留在“造火箭卖发射服务”单一模式,护城河极浅。

蓝箭此次计划募资75亿元,主要用于产能扩充和技术攻关。对账面常年失血的公司而言,这笔钱既是救命稻草,也是下一阶段豪赌的筹码。

若今年中能如期实现火箭成功回收,蓝箭或许能在成本控制上有所突破。但眼前挑战仍大——盈利模式待验证、市场需求不确定、高端人才被争夺,还有大洋彼岸SpaceX和星舰的降维打击。

蓝箭的IPO不只是一家公司的闯关,更是中国商业航天行业的集体大考。在资本耐心耗尽前,蓝箭必须证明自己不仅会烧钱规划,更能将技术转化为实际收益。

毕竟,星辰大海虽浪漫,商业世界只信利润表。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com