老牌港货连锁万宁退场内地:20年记忆落幕背后的行业变局

出品/联商网

作者/梦萦

同属源自香港的健与美个人护理连锁品牌,屈臣氏与万宁在内地市场“交锋”多年,如今境遇却判若云泥。

12月16日,亚洲知名健与美零售品牌万宁通过官网发布重要公告,宣布对内地业务布局进行全面调整,计划关闭中国内地所有线下门店及线上商城。

这个承载了“20年港货记忆”的品牌谢幕,引发不少网友惋惜:“又少了一个青春印记”“童年里有万宁的位置”“没想到内地门店全关,太遗憾了”。

01

内地门店明年终止运营

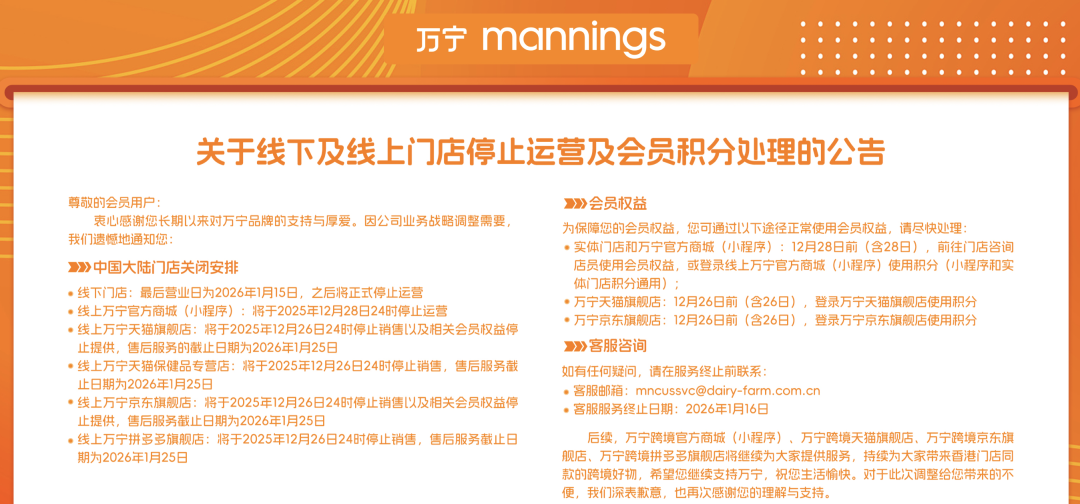

根据万宁官网公告,其线下门店将于2026年1月15日停止运营;线上官方商城(小程序)于12月28日24时停运,天猫、京东、拼多多等平台的旗舰店则在12月26日24时停止销售,售后服务将延续至2026年1月25日。

万宁表示,后续将通过万宁跨境官方商城(小程序)、万宁跨境天猫旗舰店、万宁跨境京东旗舰店、万宁跨境拼多多旗舰店,为消费者提供香港门店同款商品。

不过,万宁天猫官方旗舰店客服称:“目前店铺正在清货,暂未收到闭店通知。”

公开资料显示,万宁品牌诞生于1972年,由两位香港药剂师创办三家健与美药店并命名“万宁”。1976年,牛奶国际控股有限公司(已更名DFI零售集团)收购其51%股份。万宁在港澳地区拥有超320家分店,是香港规模最大的健与美产品连锁店。

万宁母公司DFI零售集团旗下的健与美品牌系列覆盖亚太地区,主要包括万宁和Guardian。此外,该集团还运营惠康超市、宜家家私、7-11便利店、美心饮食等多个连锁品牌,在亚洲13个市场拥有超万家门店。

2004年10月,万宁中国在广州开设首家店铺,成为广东首个依据CEPA(《内地与香港关于建立更紧密经贸关系安排》)进入内地市场的企业。

当时内地美妆保健市场正处于快速发展阶段,万宁精准把握市场机遇,以“正品港货”“药妆专业”为核心卖点,迅速吸引大量消费者。

巅峰时期,万宁内地门店数量突破200家,覆盖33个城市。2014年,万宁上线天猫官方旗舰店;2015年,开设天猫官方海外旗舰店;2016年,依托微信推出全电子会员卡“万友卡”。

02

时代浪潮下的困境

行业数据显示,2019年后,万宁内地门店数量停滞在120家左右,难以重现巅峰规模。如今,其盈利模式难以为继,最终选择全线退出内地市场。

万宁面临的冲击是多方面的,首先是老对手的强势挤压。作为同属香港的老牌美妆连锁品牌,屈臣氏与万宁一直是直接竞品,前者隶属于李嘉诚旗下产业,后者则是香港DFI零售集团(亚洲最大零售集团之一)旗下品牌。

与万宁的停滞不同,屈臣氏通过深度洞察内地消费者需求,持续加大自有品牌研发与推广力度,推出多款适配国人肤质的亲民价产品;同时加速渠道下沉,将门店拓展至三四线城市,进一步挤压了万宁的市场空间。

除同行竞争外,跨界分流也导致万宁客源持续流失。便利店行业快速崛起,7-11、罗森等便利店纷纷在店内增设药妆区,虽然产品种类不如万宁丰富,但分布广泛、购买便捷,满足了消费者即时购物需求。

与此同时,电商冲击彻底改变了消费者的购物习惯,跨境电商平台汇聚全球美妆保健品牌,种类比实体店更齐全,价格也更具优势。

分析指出,在行业快速变革背景下,万宁战略保守、转型滞后,逐渐失去市场主动权。一方面,品牌定位固化,长期依赖“正品港货”“药妆专业”核心卖点,但随着跨境电商普及和国货品牌崛起,“港货稀缺性”消失,“专业药妆”标签未形成足够壁垒,消费者选择增多后,万宁的差异化优势不再明显。

另一方面,产品结构和服务模式未能与时俱进。万宁产品以进口品牌为主,价格偏高,且缺乏针对内地消费者肤质和需求的本土化调整,而国货品牌更懂本土市场,产品更贴合国人需求,价格也更亲民。服务模式上,万宁延续香港市场的贴身推销模式,易引起消费者反感,年轻消费者更偏好自主购物和数字化体验。

此外,万宁管理层频繁变动,导致战略落地缺乏连贯性,多次转型尝试浅尝辄止,未能形成规模化效应。

联商高级顾问团成员王国平认为,万宁全线退出内地市场,本质是集团聚焦港澳核心业务、剥离非盈利资产的主动调整。尽管内地线下门店与电商渠道关停,但消费者青睐的港货商品仍可通过万宁跨境电商渠道购买,既能降低运营成本,又能依托香港成熟供应链,精准对接内地消费者需求。

03

“美丽经济”加速洗牌

万宁退场并非个例,近年来多个港系美妆零售品牌面临门店收缩、业绩下滑困境,背后是中国美妆零售行业的深刻变革。

此前,卓悦控股破产已为老牌港资美妆零售敲响警钟,2022年卓悦控股创办人叶俊亨及其妻子、儿子被宏安集团旗下富英有限公司申请破产,卓悦连锁业绩大幅下滑60%;颖通控股在2025上半财年,在内地和港澳地区共关闭23家门店,闭店率达19.8%。

今年6月,莎莎国际宣布有序关闭内地余下18间线下店铺,截至2025年5月31日已关闭9间,其余按计划于6月30日前全部关闭。公告提及原因:线上业务占当地营业额超80%,消费者更倾向网上购物,且现有线下店铺数目无法实现规模经济。

不过,退出线下市场不代表莎莎国际完全退出内地。截至2025年3月31日的2025财年,莎莎国际内地市场营收5.21亿港元,其中线上占比达80.3%,线上已成为其内地主战场。

近年来,屈臣氏虽在本土化进程上不断加速,但门店“瘦身”趋势明显。数据显示,2021-2025年屈臣氏在华累计关店590家。

根据母公司长江和记实业2025半年报,上半年屈臣氏中国净减少145家门店。财报解释称,集团决定在租约期满后关闭人流不足的店铺,以优化店铺组合,符合集团策略。

长江和记在财报中表示:“为克服挑战并维持稳健财务状况,中国保健及美容产品业务不断彰显其价值定位,优化店铺据点并增加幕后店,进一步提升线上业务能力。”截至2025年6月30日,屈臣氏中国线上店从2024年12月31日的131家增至394家,增长200%。

值得注意的是,在传统美妆零售品牌不断调整的同时,新兴美妆集合店快速崛起。HARMAY话梅、THE COLORIST调色师、WOW COLOUR等新兴品牌,以“高颜值场景+多品牌集合+体验式消费”为核心卖点,迅速成为年轻消费者打卡地。

这类品牌打破传统美妆零售的品牌壁垒,汇聚国际大牌、国货新锐、小众网红等多类产品,满足消费者个性化需求;同时注重场景打造,通过工业风、ins风等装修设计营造沉浸式购物体验,配合直播、打卡等社交化营销,吸引大量年轻客群。

可见,在消费需求升级、技术创新迭代、市场竞争加剧的背景下,中国美妆零售行业正迎来深刻变革。随着消费者美妆知识普及和消费理念成熟,“盲目跟风”式消费逐渐减少,理性消费、成分党崛起,美妆零售品牌需强化专业能力,无论是外资还是本土品牌,都需深度洞察内地消费者需求,进行本土化创新。

写在最后

万宁退场是中国美妆零售行业变革的缩影,它见证了传统美妆零售品牌在时代浪潮中的挣扎与无奈,也预示着行业进入“高质量竞争”新阶段。

对消费者而言,品牌迭代意味着更多元的选择和更优质的体验;对行业而言,这种竞争格局将推动整个行业向更专业、更高效、更贴近消费者需求的方向发展。

未来,中国美妆零售行业将迎来新的发展机遇,也将面临更大挑战,唯有不断变革、持续创新,才能在激烈市场竞争中立于不败之地。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com