债市突发大幅调整:短期波动下的长期逻辑解析

12月4日,持续阴跌的债市进一步下探,10年期国债收益率开盘报1.84%,盘中最高触及1.87%,最终收于1.84%左右。

自11月以来,10年期国债收益率整体呈上行趋势,从1.76%攀升至1.86%附近,累计上升近10个基点。

债券市场有个基本规律:债券价格与收益率成反比。10年期国债收益率持续走高,意味着债券价格在不断下跌。

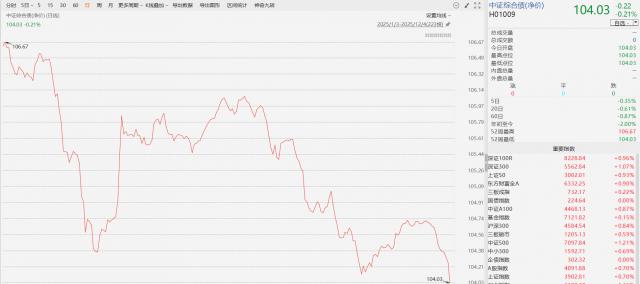

4日当天,中证综合债指数下跌0.2%。相较于平时0.0×%的涨跌幅,这样的跌幅足以引发全市场的关注。

若观察剔除票息的中证综合债净价指数,波动更为明显。该指数今年以来持续震荡下行,11月中旬开启新一轮下跌,4日更是跌至年内低位,走势仿佛经济正强力复苏。

这一现象着实反常!

按惯例,年末是机构配置债市的传统窗口期,资金涌入往往会催生一波年末行情。例如去年底,机构就曾大举买入长债,推动债市大幅上涨。

而且,在经济数据尚未出现爆发式复苏的当下,究竟是什么因素导致近期债市下跌如此迅猛?

对投资者而言,更重要的是债市后续走势如何、该如何配置,以及是否需要及时离场?

要理解近期债市的剧烈波动,需区分两个逻辑层次:长期趋势的“锚”未松动,但短期价格的“船”正经历风浪。

从长期趋势看,债市的核心支撑是宏观基本面,目前基本面并未出现逆转迹象。

以当前关键的地产行业为例,地产下行时债市通常表现较好。

房屋销售价格指数领先于10年期国债收益率,尤其是在反弹阶段,房屋销售价格指数先见底回升,之后10年期国债收益率才随之上升,即债市回落。

但当前地产数据的复苏力度有目共睹,近期市场对此讨论也较多。

因此,这波债市急跌无法用基本面的长期支撑逻辑来解释。

目前市场普遍认为,这是交易行为引发的踩踏。

华源证券报告显示,11月20日-12月2日,银行间超长期利率债的二级交易中,券商自营和债基分别净卖出401亿元、221亿元,国有大行也以净卖出为主;主要买盘仅来自保险资金,净买入609亿元,无法对冲交易盘的集体撤离。

超长债更是集中抛售的重灾区。

12月4日,30年期国债活跃券“25超长期特别国债06”收益率为2.26%,当日单边上行1.9个基点。对应的30年期国债期货主力合约全天跌超1%,创近一个月单日最大跌幅。

通常,买入并长期持有长债,是基于对未来10-30年经济增速放缓、通胀低迷、货币政策持续宽松的预期。

这意味着央行将长期维持低利率环境以刺激经济。既然预期未来利率走低,当下发行的锁定当前利率的长期债券就成了“稀缺的高息资产”,因此机构会选择坚定持有。

但机构抛售超长债不一定代表预期经济V型反转,也可能受供需关系、政策等因素影响。

从供给端看,2025年超长期特别国债发行规模达1.3万亿元,形成持续压力。

需求端的承接力量则在多重因素影响下持续萎缩。

券商研报普遍指出,银行受久期考核与利润要求限制,不仅无力承接长久期债券,还需通过抛售兑现浮盈;公募基金受赎回费新规未落地的不确定性影响,避险情绪升温,配置意愿下降。

还有一个关键因素是险资。

近期金融监管总局发布《关于调整保险公司相关业务风险因子的通知》,通过降低投资长期持有沪深300、高股息等股票的资本消耗,鼓励保险资金作为“耐心资本”入市。

这从制度上引导险资配置偏好从债市向股市转移。因此,尽管险资短期对债市有承接,但长期配置力量会偏向股票。

这场调整可说是由交易行为主导、在年末特殊时点被情绪放大的流动性挤兑。

短期来看,市场的脆弱情绪可能仍需时间修复,恐慌的余波不会立刻平息。

但需记住一条铁律:在债市下跌时买入,大概率不会亏损,无非是未来收益多少的问题。

因为短期情绪宣泄后,债市运行的长期核心逻辑并未改变。

债市最坚实的支撑依然是当前的低利率周期环境。

直观对比可见,去年长期国债收益率已跌破2%,而即便是2015年股灾时的经济环境下,长期国债收益率也未曾跌破2%。

更重要的是,制约国内政策空间的外部因素正在松动,美联储已开启降息周期,中美利差的严重“倒挂”格局开始收窄。

当中美利差严重倒挂、美国利率远高于中国时,资本倾向于流出中国追逐更高的美债收益,给人民币带来贬值压力。

此时中国央行就像一只脚踩油门想降息刺激经济,另一只脚却不得不踩刹车以防资本外流和汇率贬值。

如今美联储开启降息周期、中美利差收窄,相当于松开了刹车,让央行能更从容地实施宽松政策应对国内经济情况。

这也为市场利率下行创造了更有利的外部环境。

同时,国内政策层面也在释放明确信号,为债市构筑安全垫。

首先,央行在流动性操作上展现了维持宽松环境、稳定市场预期的意图。

12月将有10000亿元3个月期买断式逆回购到期,央行于5日进行了等量续作。

这表明央行无意主动收紧流动性,旨在平滑资金面波动,避免因短期资金到期引发市场不必要的紧张,为债市提供基础流动性保障。

其次,决策层传递了“加强调节”但“避免大放大收”的审慎基调。

12月4日,潘功胜在《人民日报》发表署名文章,既强调要“加强逆周期调节,有力有效平滑经济波动”,也指出要“关注跨周期平衡,避免政策大放大收”。

这番表态意义重大!

它一方面确认政策仍处于宽松周期,托底经济的总方向未变;另一方面暗示调控将更注重节奏和效果,追求平稳,有助于降低市场因政策预期紊乱产生的剧烈波动。

最具指向性的行动是10月央行重启国债买卖操作。

继10月净投放200亿元、发出常态化操作的明确信号后,11月净投放量增至500亿元。

虽然单月规模看似不大,但政策象征意义和未来潜力远超数字本身,尤其对于近期承受巨大抛压的长期国债而言,相当于潜在的“官方买盘”正在入场,有助于稳定市场信心,缓解因供需失衡导致的过度下跌。

这些因素共同指向一个方向:货币条件维持宽松、市场利率具备下行空间的中长期环境没有改变。

市场的恐慌可能正在透支未来的悲观预期,当情绪平复后,坚实的政策逻辑将重新主导定价。

风暴过后,决定债市尤其是长债中长期方向的,依然是经济增长、通胀水平以及货币政策这些根本因素。

风暴砸出的“坑”,或许正是下一次投资的起点。

THE END

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com