2026年全球宏观展望:明线延续与暗线隐忧

2025年初,市场曾对特朗普2.0时代的不确定性充满忧虑,担心其政策可能引发混乱。然而实际情况远超预期,尤其是特朗普政府在“对等关税”策略受挫后调整方向,让市场形成了“TACO”共识。在此背景下,MSCI全球指数从4月上旬低点持续回升,累计涨幅近25%;IMF10月经济展望也将今明两年全球经济增速分别上调0.4%和0.1%,至3.2%和3.1%。

随着市场预期扭转,全球经济观察逻辑逐渐回归基本面,这一趋势将延续至2026年,宏观基本面因素对金融市场定价的影响会持续上升。其中,两条明线与一条暗线是分析的核心。

首先,两条明线聚焦宏观经济“K形运行”的延续性。

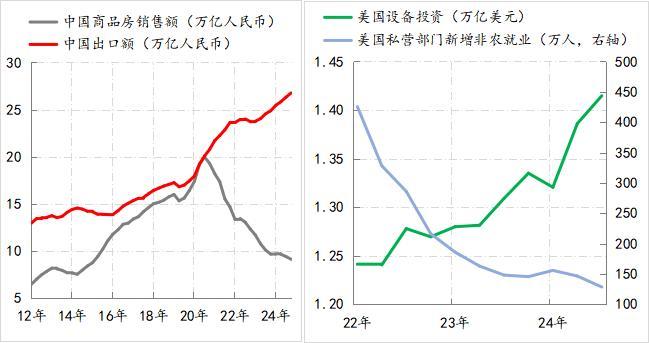

IMF最新数据显示,2025年全球GDP预计达117万亿美元,中国约19万亿美元,占全球17%;美国约30万亿美元,占26%,中美两国贡献了全球40%以上的增长,G2模式回归使中美对全球经济的影响进一步扩大。疫情后,中美经济均呈现“K形”特征:中国出口与美国AI投资成为各自及全球增长的重要引擎,而中国房地产调整与美国就业市场变化则反映出经济下行压力的复杂性。

图1:中美经济运行的“K形”表现。数据来源:Wind

截至2025年三季度末,中国出口年化规模升至26.8万亿元,较四年前增加6万亿元,年均增长1.5万亿元;同期商品房年销售收入从20万亿元降至9万亿元。作为全球唯一工业门类齐全的国家,中国在满足外需上展现出强弹性,即便外部环境巨变,出口仍保持增长,从总量上对冲了房地产调整的影响。

自2022年11月OpenAI推出ChatGPT后,美国AI相关算力数据中心投资快速增长,目前AI投资占美国设备投资比重接近100%,英伟达、谷歌等科技公司股价攀升,纳斯达克科技股市值已与美国GDP持平。但美国就业市场持续调整,9月末私营部门非农就业年化规模降至117万人,较2022年末减少300万人,呈现低就业增长特征。中美经济的“K形”特征表明,全球经济正经历剧烈且加速的结构性调整。

其次,高债国家财政持续性是影响深远的暗线。

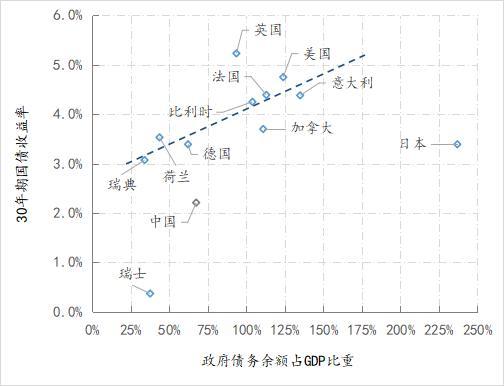

以G10国家为样本,截至2025年12月3日,仅荷兰、瑞典、瑞士政府负债率低于60%,美、法、加、意、比超过100%,日本更是超200%,德国也突破60%。理论上,负债率越高,长期国债收益率应越高,因违约风险随时间增加,实际数据也显示两者存在明显相关性。若市场对财政持续性质疑增多,长期国债收益率会进一步上升,例如英国负债率低于美国,但30年期国债收益率却高出45个基点。

图2:G10国家的政府债务与超长期国债收益率的情况。数据来源:Trading Economics,数据截止2025年12月3日

当前各国政府面临的紧迫问题是,在高债务与高利率环境下,如何平衡经济增长与财政可持续性。市场则需为高债国家的财政持续性定价,例如德国负债率62%、日本237%,但两国30年期国债收益率均为3.4%,这种反差显示市场定价逻辑仍在调整。作为金融市场重要基准利率,长期国债收益率定价逻辑的变化或重构,将对经济运行产生深远影响。

综上,我们对2026年全球宏观经济持谨慎乐观态度。

一是,中美明线影响直接且显化。主观判断上,中国明线更可能持续发挥稳定作用,美国明线则有变化风险。各国政府与企业认为,过度投资AI的风险低于掉队风险,这可能导致AI对其他基础产能投资产生挤出效应,而中国完整的产业体系优势将更突出。若AI在C端商用难以突破,未形成“熊彼特破坏”式的系统性变革,其估值与债务融资的循环将十分脆弱,泡沫化担忧可能成真。

二是,从跨周期视角看,全球经济结构性调整加剧,各国更倾向财政主导的干预性宏观政策框架。但在高债务与高利率条件下,如何实现政策平衡,已成为影响经济运行的核心问题之一。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com