国内智能手表价格战落幕 低端市场份额腰斩 中高端成主力

快科技12月1日消息,洛图科技(RUNTO)数据显示,2025年前10个月,成人智能手表在线上渠道平台(不含官方商城)销量达2046万台,同比增长21.2%。

其中,京东、天猫等传统主流电商占比超50%,销量1152.4万台,同比增长45.8%;销售额174.4亿元,增幅高达60.7%;均价为1513元。

2025年成人智能手表市场最显著的变化之一是价格段结构调整:低端市场加速萎缩,中高端市场强劲增长。

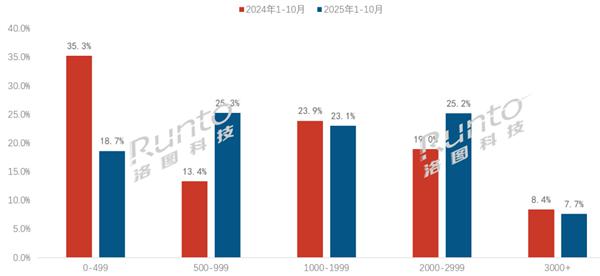

传统主流电商数据显示,0-499元入门级市场销量份额已不足20%,较2024年同期近乎腰斩;500-999元中端市场强势崛起,成为销售主力,份额超25%;2000-2999元中高端市场份额上涨6.2个百分点,与500-999元并列线上市场第一大销量价格段。

1000-1999元和3000元以上市场则基本保持稳定。

入门级市场萎缩与中高端市场崛起形成鲜明对比,技术创新和生态联动构建起品类竞争壁垒。

具体来看:

0-499元入门级:份额近乎腰斩,主流品牌逐步退出

该市场销量份额从2024年1-10月的35.3%骤降至2025年的18.7%,同比收缩16.6个百分点。洛图科技指出,低端产品功能同质化严重,仅提供基础计步、心率监测的产品,需求被性价比更高的智能手环分流。

主流品牌正战略性放弃该价位段。小米在该价格段的销量份额同比下降13.9个百分点,已不足5%。

市场主要由小品牌坚守,依靠低价+基础功能维持运营,部分品牌尝试微创新,如增加老人一键呼救、儿童防走失定位等细分功能,但因缺乏生态支撑,市场认可度有限。

500-999元中端:市场增长主力,承接入门级用户升级需求

500-999元价格段成为市场增长核心,份额同比大幅提升11.9个百分点。健康管理、运动模式细分等进阶功能的落地,精准承接了入门级用户的升级需求。

该价格段原由华为主导,现转变为华为、小米并驾齐驱的格局。

小米凭借高性价比优势,市场份额飙升至41.9%;华为向中高端转移资源,导致该价格段产品更新节奏放缓,份额被小米分流;vivo、荣耀依托生态协同与场景化应用优势,也占据一定市场份额。

2000-2999元中高端:补贴与技术双驱动,双寡头格局形成

2000-2999元中高端产品凭借强大价值定位,成为市场结构升级的核心引擎,份额增长6.3个百分点,与500-999元均占约25%的市场销量。

这一价格段的亮眼表现得益于政策与技术双轮驱动:一是主流品牌主推机型享受国补优惠后,到手价多落于此区间,是用户补贴受益最多的价位;二是医疗级功能普及,ECG心电、无感血压监测等成为该细分市场标配。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com